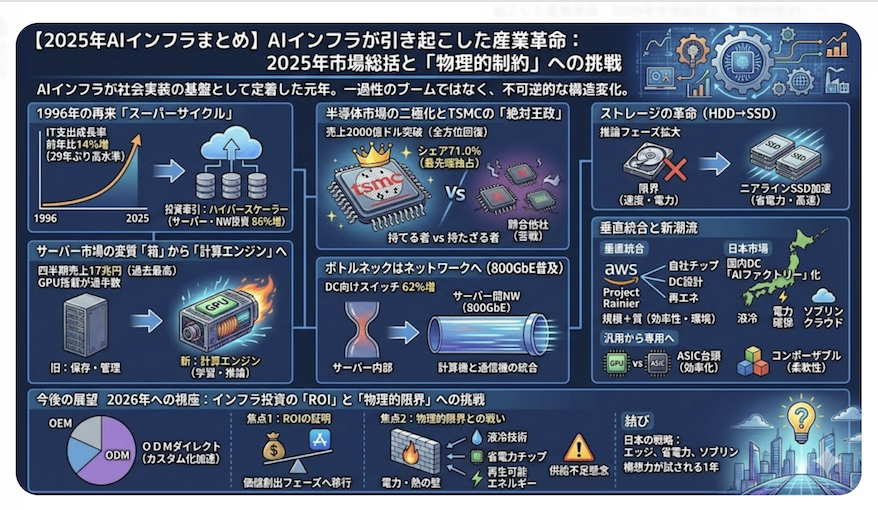

【2025年AIインフラまとめ】AIインフラが引き起こした産業革命?:2025年市場総括

2025年は、「AIインフラが社会実装の基盤として定着した元年」として記憶に残る年となりました。生成AIの登場による一時的な期待感は、もはや実需に基づいた巨大な設備投資競争へと変貌を遂げています。IT支出の伸び率は1996年以来の高水準を記録し、サーバー、半導体、ネットワーク、ストレージといったあらゆるレイヤーで、過去の常識を覆す構造変化が発生しました。これは一過性のブームではなく、産業構造そのものがAIを前提とした形へと不可逆的に書き換わろうとしていることを意味します。

本稿では、2025年の市場データを多角的に分析し、AIインフラ投資が引き起こした「構造的大転換」の正体を解き明かします。ハイパースケーラーによる垂直統合の加速、汎用製品から専用シリコンへの移行、そして物理的な制約(電力・熱)との戦いなど、表面的な市場規模の拡大だけでは見えてこない本質的な変化を浮き彫りにしたいと思います。

1996年の再来──「スーパーサイクル」に入った世界IT市場

2025年のIT市場を象徴するデータとして最も重要な指標は、IT支出の成長率が前年比14%増を記録したという事実です。これはWindows 95の普及とインターネットの黎明期に沸いた1996年以来、実に29年ぶりの高水準となります。世界経済全体が不透明感を抱える中で、テクノロジーへの投資だけが実質GDP成長率と乖離して急伸する現象は、AIが経済を牽引する「スーパーサイクル」に突入したことを示唆しています。

この成長の内実は、極めて偏在的です。投資を牽引しているのは一般企業ではなく、ハイパースケーラーなどのサービスプロバイダーであり、そのサーバー・ネットワーク機器への投資額は前年比86%増という大幅な伸びを見せました。これは、AIアプリケーションの開発競争以前に、その土台となる計算資源の確保こそが競争力の源泉であると認識された結果と考えられます。この巨額投資はハードウェア市場を潤すだけでなく、ソフトウェア市場全体へも波及し、経済の好循環を生み出すメカニズムとして機能し始めています。

AIインフラ投資が牽引する「IT支出14%増」

AIインフラ投資、2029年に7580億ドル超へ GPU時代の競争が本格化

サーバー市場の変質──「箱」から「計算エンジン」へ

世界サーバー市場は2025年第3四半期に前年同期比61.1%増という爆発的な成長を遂げ、四半期売上高として過去最高の約17兆円規模に達しました。ここで注目されますのは、GPUを搭載したサーバーが売上の過半数を占めるに至った点です。これは、サーバーというハードウェアの定義が、データの保存や管理を行う従来の役割から、AIモデルを学習・推論させるための「計算エンジン」へと質的に変化したことを意味しています。

特筆なのは、DellやHPEといった伝統的なOEMメーカーを抑え、ハイパースケーラーが直接製造を委託する「ODMダイレクト」が市場シェアの約6割(59.4%)を支配したことです。巨大テック企業は、汎用的な製品ではなく、自社のAIワークロードに最適化されたカスタムサーバーを大量調達する戦略を徹底しています。これにより、最先端のインフラ技術が一部の巨大企業に集中する傾向が強まっており、一般企業との技術格差が拡大する懸念も想定されます。

サーバー市場は61%増:AIインフラ投資が引き起こす「構造的大転換」

AIサーバー市場、再び拡大軌道へ──CSPとソブリンクラウドが牽引

半導体市場の二極化とTSMCの「絶対王政」

半導体市場もまた、四半期売上高が史上初めて2000億ドルを突破するという歴史的な節目を迎えました。2024年まではAI特需による一部企業の独り勝ちの様相を呈していましたが、2025年はスマートフォンやPC、産業機器など、AI以外の広範な分野でも需要が回復し、市場全体の底上げが進んでいます。これはデジタル経済全体が再成長の軌道に乗ったことの現れといえるでしょう。

その一方で、生産能力の供給構造には深刻な偏りが生じています。ファウンドリ市場において、台湾TSMCのシェアは71.0%に達しました。最先端のAIチップやハイエンドスマートフォンの製造において、TSMC以外の選択肢は事実上存在しない状況です。対照的にSamsungやIntelといった競合他社は苦戦を強いられており、「持てる者」と「持たざる者」の格差が鮮明になっています。また、中国勢が「China for China」戦略でレガシープロセスのシェアを拡大させている点も、地政学的リスクを考慮する上で重要な視点となります。

半導体市場、初の2000億ドル突破:AI偏重から「全方位成長」へ

TSMC「シェア71%」、半導体ファウンドリ市場で進む二極化

ボトルネックはネットワークへ──800GbEの爆発的普及

計算能力が飛躍的に向上した結果、システムのボトルネックはサーバー内部からサーバー間をつなぐネットワークへと移動しました。この課題を解決するため、データセンター向けスイッチ市場は前年同期比62.0%増と急成長し、中でも800GbE(ギガビットイーサネット)対応製品の売上は直前四半期比で約2倍に達しました。

かつては「足回り」と見なされていたネットワークですが、現在はAIクラスターの性能を決定づける最重要コンポーネントの一つとなっています。NVIDIAのネットワーク部門の売上が急伸していることからも、計算機と通信機が不可分なものとして統合されつつある現状がうかがえます。今後は、さらなる高速化に伴う発熱問題を解決するため、CPO(光電融合技術)などの革新的技術の実装が市場の焦点となると考えられます。

データセンター向けスイッチ市場は前年同期比62.0%増、800GbEへの移行が加速

AIとクラウドネイティブが変える通信インフラ Omdiaが2030年市場を展望

ストレージの革命──HDDからSSDへの不可逆的な移行

AIの処理フェーズが「学習」から「推論」へと拡大するにつれ、ストレージ市場にも大きな地殻変動が起きています。リアルタイム性が求められる推論処理において、従来のHDD(ハードディスク)では速度と電力効率の面で限界が生じています。これに代わり、数100TBクラスの超大容量を持つ「ニアラインSSD」の導入が加速しています。

これまで容量単価の安さで優位性を保っていたHDDですが、構造的な限界とSSDの技術革新(積層技術の進化やQLCの普及)により、その優位性が崩れつつあります。データセンターにおいては、総所有コスト(TCO)の観点からも、省電力で高速なSSDへの移行が合理的であるとの判断が主流になりつつあります。これは単なる媒体の置換ではなく、データアクセスのアーキテクチャそのものが、AI時代に合わせて再定義されていることを意味します。

AI推論需要の急拡大がHDDからSSDへの本格的な移行を加速

AI、IoT、エッジで拡大するデータセンターストレージ市場

ハイパースケーラーの垂直統合戦略──AWS「Project Rainier」

インフラ投資の巨大化に伴い、クラウド事業者はハードウェアを外部から調達するだけでなく、半導体からデータセンター施設までを自社で設計する「完全垂直統合」のアプローチを強化しています。その象徴的な事例が、AWSが稼働させた世界最大級のAIクラスタ「Project Rainier」です。

自社開発チップ「Trainium2」を数十万基規模で連携させたこのプロジェクトは、AIモデルの学習効率を劇的に高めるだけでなく、再生可能エネルギーの活用や水使用効率の最適化など、環境負荷低減も同時に実現しています。汎用品を組み合わせるだけでは達成できない性能とコスト効率、そしてサステナビリティの両立を目指すこの動きは、今後のインフラ競争が「規模」だけでなく「質(効率性と環境適合性)」の勝負になることを示しています。

AWS、世界最大級のAIクラスタ「Project Rainier」稼働開始

日本市場の現在地──「AIファクトリー」化するデータセンター

日本国内においても、データセンター市場は大きな転換点を迎えています。コロケーション市場は2029年に向けて年平均12.9%で成長し、市場規模は約1.8兆円に達する見込みです。中でもハイパースケーラー向けの需要が急拡大しており、市場全体の4割を占めるに至ると予測されます。

国内データセンターは、従来の企業システムを預かる場所から、AI処理を行う「AIファクトリー」へと役割を変質させています。これに伴い、高発熱なGPUサーバーを冷却するための「液冷技術」への対応や、膨大な電力を確保するためのエネルギー戦略が、事業者の競争力を左右する重要な要素となります。また、経済安全保障の観点から「ソブリンクラウド」へのニーズも高まっており、国内事業者には外資系プラットフォーマーとは異なる付加価値の提供が求められています。

国内データセンターコロケーション市場、AI需要で転換点へ

汎用から専用へ──ASICとコンポーザブルインフラの台頭

AIインフラの進化は、ハードウェアの構成にも変化をもたらしています。これまではGPUが市場を席巻していましたが、特定の処理に特化した「ASIC(特定用途向け半導体)」の存在感が増しています。TrendForceの予測によると、2026年にはASICの出荷数がGPUを上回る可能性も示唆されており、処理の効率化とコスト最適化への要求がシビアになっていることがわかります。

また、インフラのリソースを柔軟に組み替える「コンポーザブル・インフラストラクチャ」の採用も進んでいます。これにより、企業はオンプレミス環境においても、クラウドのような俊敏性を持ってAIワークロードを実行することが可能になります。パブリッククラウド一辺倒ではなく、コストやセキュリティの観点から、オンプレミスやエッジ環境を適材適所で組み合わせるハイブリッドな構成が、2025年の現実解として定着しつつあります。

AIの進展でコンポーザブル・インフラストラクチャの採用が拡大

AIサーバー市場、再び拡大軌道へ──CSPとソブリンクラウドが牽引

今後の展望 2026年への視座:インフラ投資の「ROI」と「物理的限界」への挑戦

2025年の市場動向を総括しますと、AIインフラへの投資は流行という段階を超え、産業界における必須の生存戦略として完全に定着したといえます。2026年以降も、クラウド事業者を中心とした設備投資は継続し、AIサーバー市場は20%以上の成長を維持すると想定されます。一方で、今後の焦点は、単なる規模の拡大から、より実利的な側面へと移行していくでしょう。

第一の焦点は「ROI(投資対効果)」の証明です。巨額の資金を投じて構築されたインフラ上で、具体的にどのようなアプリケーションを稼働させ、収益を生み出すのか。2026年は、インフラ構築フェーズから、アプリケーションによる価値創出フェーズへの移行が加速します。企業は、高価なGPUリソースを浪費することなく、ビジネス価値に直結する領域へ戦略的にリソースを配分する必要があります。

第二の焦点は「物理的限界」との戦いです。電力消費の増大と熱処理の問題は、データセンターの拡張を阻む大きな壁となりつつあります。今後は、省電力な推論チップ(ASIC)の採用、液冷技術の標準化、そして再生可能エネルギーとの連携が、インフラ選定における決定的な要因となります。また、メモリ(HBM)などの主要コンポーネントの供給不足も懸念されており、サプライチェーンの確保が経営課題として重みを増すと考えられます。

日本企業にとっては、米国勢が主導するインフラ競争に追随するだけでなく、エッジコンピューティングや省電力技術といった日本が強みを持つ領域での差別化が求められています。また、ソブリンクラウドの文脈において、自国のデータを守り活用するための計算基盤をいかに確保するかは、一企業の枠を超えた国家的な課題として取り組む必要があります。2025年に築かれたインフラという土台の上に、どのような未来社会を建設するのか。その構想力が試される1年となるでしょう。