AIインフラ投資、2029年に7580億ドル超へ GPU時代の競争が本格化

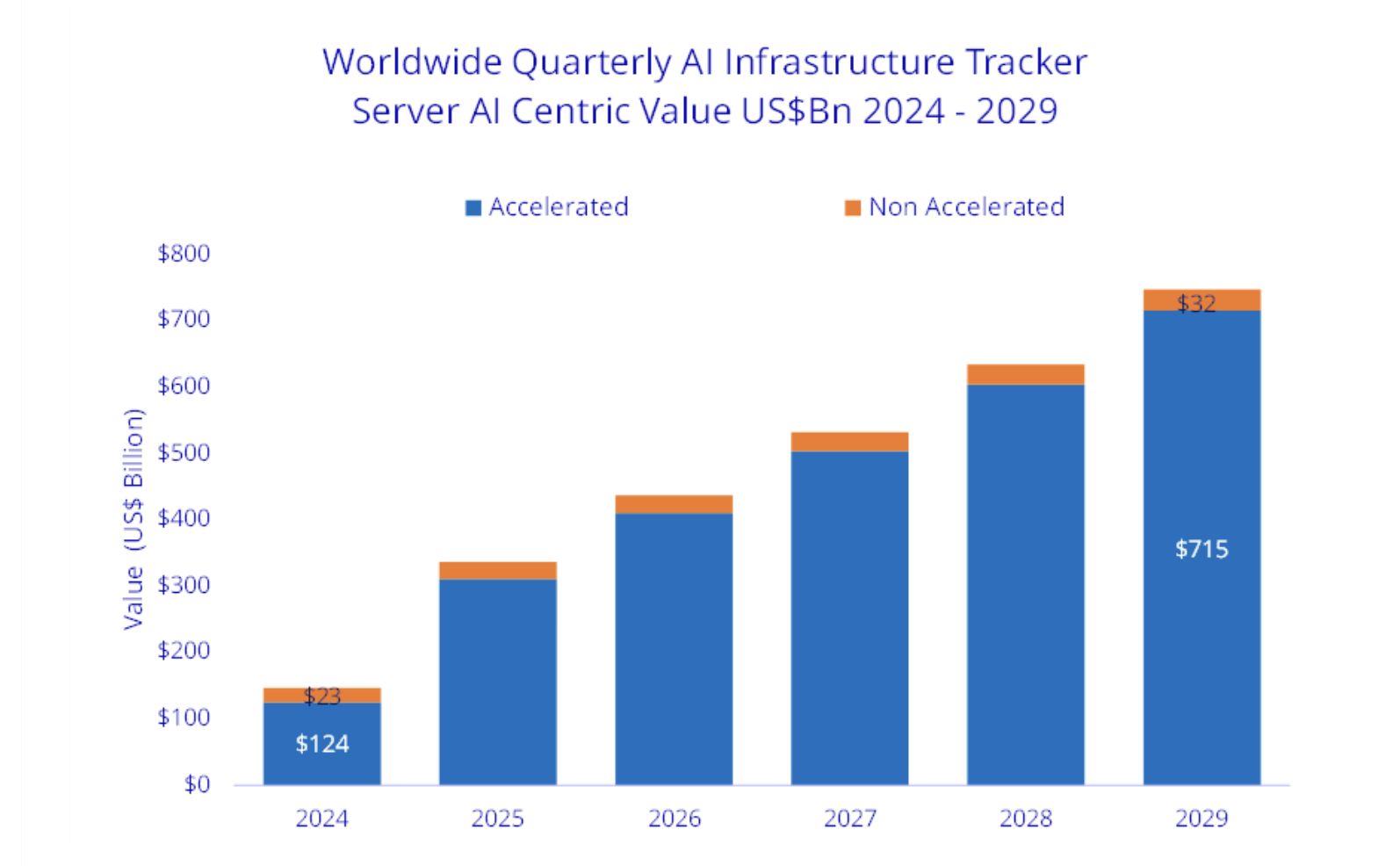

IDCは2025年10月28日、AI(人工知能)向けインフラ投資の世界市場が2029年までに7580億ドルに達すると発表しました。企業が生成AIやエージェントAIの導入を加速させる中で、演算性能を飛躍的に高める「アクセラレーテッドサーバ(Accelerator Server)」への投資が急増しています。2025年第2四半期のAIインフラ支出は前年同期比166%増の820億ドルに達し、AI関連の設備投資は過去に例を見ない勢いで拡大しています。

Artificial Intelligence Infrastructure Spending to Reach $758Bn USD Mark by 2029, according to IDC

背景には、生成AIブームの持続とともに、クラウド事業者やハイパースケーラーによるGPUサーバの大量導入があります。IDCは「AIが一時的な熱狂ではなく、基幹インフラ投資の中核に位置づけられた」と分析しています。

今回は、IDCの調査結果をもとに、AIサーバ市場の成長構造、地域別動向、そして今後の展望について整理します。

アクセラレータサーバが市場を牽引

IDCの報告によると、2025年第2四半期のAI向けインフラ投資のうち、98%がサーバ分野に集中しています。その中でも、GPUやAI専用アクセラレータを内蔵する「アクセラレーテッドサーバ」が91.8%を占め、前年同期比207.3%の急成長を遂げました。IDCはこの傾向が今後も続き、2029年にはAIサーバ支出の95%超がアクセラレーテッドサーバになると予測しています。

この急伸の背景には、米国を中心とする大規模AIモデルの学習需要の高まりがあります。特に生成AIの進化により、演算性能・メモリ帯域・データ転送の最適化が同時に求められており、従来型サーバでは対応しきれない領域に突入しています。

IDCは、これまで2025年後半から2026年前半にかけて一時的な減速を見込んでいましたが、GPUサーバの需要が想定を上回る水準で続いていることから、予測を上方修正しました。

出典:IDC 2025.10

クラウドとハイパースケーラーが支出の主軸に

AIインフラ市場の84.1%がクラウドおよび共有環境で構成され、ハイパースケーラーやクラウドサービスプロバイダーが全体支出の86.7%を占めています。これは、AIモデルのトレーニングと推論をクラウド上で行うケースが急増していることを示しています。

特に、マイクロソフト、グーグル、アマゾンなどの主要プレイヤーが、自社クラウド基盤に生成AIの学習環境を統合しており、これが市場成長の最大要因となっています。IDCは、「AIの採用拡大は主にハイパースケーラーとクラウドプロバイダーによって牽引される」と指摘し、大学・研究機関などのAI基盤整備も今後重要な役割を果たすと見ています。

ストレージ需要も加速 AIデータの膨張が背景

AIモデルの学習・推論では膨大なデータ処理が求められることから、ストレージ市場も拡大しています。2025年第2四半期のAI関連ストレージ支出は前年同期比20.5%増で、そのうち48%がクラウド経由の利用でした。特に、学習データ、チェックポイントデータ、推論結果などを高頻度で保存・更新するAIワークロードが急増しており、データ管理の効率化とセキュリティ強化が両立課題として浮上しています。

この流れは、AIの「電力依存」から「データ依存」への転換を象徴しています。データセンターでは、GPUクラスタに加え、AIモデルの継続学習を支えるストレージ階層化、データファブリック構築などの新技術導入が求められています。

米国が市場の76%を占有、中国が最速成長へ

地域別に見ると、2025年第2四半期のAIインフラ支出のうち、米国が76%を占め圧倒的な存在感を示しました。次いで中国(11.6%)、アジア太平洋地域(6.9%)、欧州・中東・アフリカ(4.7%)が続きます。IDCは今後5年間で中国の年平均成長率(CAGR)が41.5%と最速で拡大すると予測しており、国家戦略としてAI半導体とクラウド基盤を育成する中国の動向に注目が集まります。

一方で、欧州や日本を含むAPJ地域では、エネルギー制約やサプライチェーンの再構築が進む中、効率性と持続性を両立する「AIインフラの脱炭素化」が重要課題となりつつあります。これにより、AIデータセンターの立地政策やエネルギー連携(GX連携)も新たな競争要因になりそうです。

今後の展望

IDCは、今後もAIインフラ市場が「ハードウェア主導型」から「データ・電力・エコシステム主導型」へと移行していくと見ています。アクセラレータの高性能化だけでなく、AIモデルの分散学習、AI用ネットワーク(光ネットワークやDCI)、AIワークロード管理ソフトウェアの整備が市場拡大の鍵を握ります。

また、AI導入の本格化により、企業は「AI運用の持続可能性」という新たな視点を持つ必要があります。電力効率や水使用量、サプライチェーンの環境負荷を含めた"AIサステナビリティ"の指標が、今後の投資判断に影響を与えるでしょう。IDCが指摘するように、AIインフラ投資の主導権を握るのはクラウド事業者と研究機関ですが、エネルギー政策やデジタル産業政策を組み合わせた「AI産業基盤」の産業政策が求められています。