【2025年通信まとめ】通信とAIの融合がもたらす産業構造の大転換

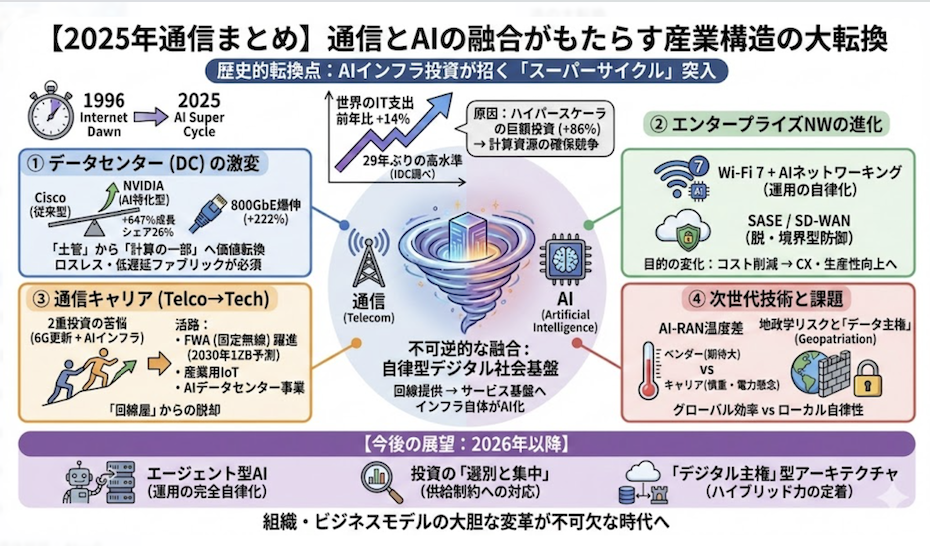

2025年は、情報通信産業にとって歴史的な転換点として刻まれる年となりました。米IDCが2025年12月に発表したデータによると、世界のIT支出は前年比14%増という記録的な伸びを見せ、1996年のインターネット黎明期以来、29年ぶりの高水準に達しました。この数字は、世界経済が不透明な状況にある中で、テクノロジーへの投資が経済全体を牽引する「スーパーサイクル」へ突入したことを示唆しています。

明らかになったのは、生成AIの実装フェーズへの移行に伴うインフラ需要の爆発的拡大、および通信とAIの不可逆的な融合です。企業ネットワークは単なる接続基盤から、AIが自律的に管理・運用するインフラへと進化し、通信事業者は「回線提供」から「デジタルサービス基盤」へとビジネスモデルの転換を加速させています。

一方で、ハイパースケーラーと通信事業者の投資余力の差、AI-RAN(Radio Access Network)導入に対する温度差、そして「データ主権」を巡る地政学的リスクなど、新たな課題も浮き彫りとなりました。

本記事では、データセンター、エンタープライズネットワーク、通信キャリア戦略、そして次世代技術の4つの視点から2025年を総括し、2026年以降の展望をしたいと思います。

1996年の再来、AIインフラ投資が招く「経済の好循環」

2025年のIT市場を象徴するキーワードは「14%」という数字です。IDCの調査によれば、このIT支出の成長率は、Windows 95の登場とインターネット普及が重なった1996年以来の水準です。実質GDP成長率が横ばいで推移するなか、IT支出のみが急角度で上昇する乖離現象は、テクノロジー投資が経済成長の結果ではなく、原因そのものになったことを意味します。

この成長の中身を分析すると、投資主体の明確な偏りが見て取れます。サービスプロバイダーによるサーバーやネットワーク機器への投資額は前年比86%増と、驚異的な伸びを記録しました。これは、GoogleやMicrosoft、Amazonといったハイパースケーラーが、AI覇権争いを制するために、アプリケーション開発以前の段階である「計算資源の確保」に莫大な資本を投下した結果と考えられます。

この巨額投資は、ハードウェアメーカーの収益を押し上げ、その波及効果がソフトウェア市場全体の14%成長をもたらすという「好循環」を生み出しています。しかし、この熱狂は供給サイドの制約という新たなリスクも内包しています。2026年に向けてメモリ不足や価格高騰が懸念されるなか、企業は「持てる者(インフラ保有者)」と「持たざる者(利用者)」の役割分担を明確にし、投資対効果を厳しく見極めるフェーズに入ることが想定されます。

参照:AIインフラ投資が牽引する「IT支出14%増」

データセンターの進化とイーサネット市場の勢力図激変

AIインフラへの投資集中は、データセンター内部のネットワーク構造を劇的に変化させました。IDCの調査によると、2025年第2四半期のデータセンター向けイーサネットスイッチ市場は前年同期比71.6%増と急伸しています。とりわけ、AIの学習・推論に不可欠な広帯域通信を支える800GbE(ギガビットイーサネット)スイッチは、前期比222.1%増という爆発的な普及を見せました。

この市場拡大において、ベンダー間の勢力図は大きく塗り替えられつつあります。従来、ネットワーク機器の王者であったCiscoに対し、AI処理に特化したソリューションを持つNVIDIAが前年比647%増という驚異的な成長を遂げ、データセンター市場で約26%のシェアを獲得しました。これは、ネットワーク機器が単なる「データを運ぶ土管」から、AI演算性能を左右する「コンピューティングの一部」へと価値定義が変わったことを示しています。

企業は今後、従来の汎用的なネットワーク設計から、AIワークロードに最適化されたロスレス(低損失)かつ低遅延なファブリック構造への転換を迫られます。Arista Networksなどの新興勢力も存在感を高めており、データセンター向け市場においては、AIエコシステムとの親和性が勝敗を分ける決定的な要因となっています。

参照:800GbE普及で変わるイーサネット市場の競争地図

Wi-Fi 7とAIが再定義するエンタープライズネットワーク

データセンターの進化と呼応するように、企業の足回りである無線LAN(WLAN)環境も大きな転換期を迎えました。IDCのデータによれば、2025年第3四半期の企業向けWLAN市場は前年同期比7.8%増となり、その成長を牽引したのは最新規格「Wi-Fi 7」への急速な移行です。

Wi-Fi 7は、利用可能な帯域幅を拡大し、AR/VRや高精細ビデオ会議といった大容量通信を遅延なく処理する能力を持っています。しかし、ハードウェアの進化以上に重要なのが「AIネットワーキング」の台頭です。複雑化する電波環境やセキュリティ脅威に対し、人手による管理は限界を迎えており、AIによる自動トラブルシューティングや設定最適化がベンダー選定の必須要件となりました。

市場構造に目を向けると、高機能かつコストパフォーマンスに優れたUbiquitiが前年同期比47.1%増と躍進する一方、最大手のCiscoは微減となるなど、二極化が進んでいます。企業はネットワークに対し、単なる接続性だけでなく、AIを活用した「運用の自律化」と、SASE(Secure Access Service Edge)などと連携した「セキュリティプラットフォームとしての機能」を求めています。

参照:2025年企業WLAN市場は7.8%増、Wi-Fi 7とAIが成長を牽引

参照:エンタープライズWLAN市場は13.2%成長 Wi-Fi 7普及とAI活用で加速

SD-WANとSASEによる「脱・境界型防御」の加速

クラウドファーストの潮流は、企業ネットワークのアーキテクチャを根本から変えつつあります。Frost & Sullivanの調査では、従来の閉域網(MPLS)から、アプリケーションごとに最適な通信経路を動的に選択するSD-WANへの移行が加速していることが明らかになりました。導入済み企業は42%に達し、SD-WANはもはや先進技術ではなく、企業インフラの標準装備となりつつあります。

この背景には、ハイブリッドワークの定着と、業務アプリケーションのSaaS化があります。ユーザーがどこにいても快適かつ安全にアクセスできる環境を構築するため、ネットワークとセキュリティを統合したSASE(Secure Access Service Edge)の導入も進んでいます。

特筆すべき変化は、投資目的が「コスト削減」から「ユーザー体験(CX)や生産性の向上」へとシフトしている点です。ネットワークは、ビジネスを支える裏方から、企業の競争力を左右する戦略的資産へと昇華しました。今後は、エッジAIやIoT機器との連携を見据え、より柔軟で拡張性の高いネットワーク設計が求められます。

参照:なぜSD-WANへの移行が加速しているのか

通信産業の構造転換、「Telco」から「Tech」へ

通信事業者(キャリア)を取り巻く環境は、収益構造の劇的な変化に直面しています。OmdiaおよびIDCの予測によれば、2030年に向けて従来の通信サービス(音声・回線)の成長が鈍化する一方、クラウドやAI、セキュリティといった技術セグメントが高い成長率を維持すると見込まれています。

通信事業者は、6Gに向けたモバイルインフラの更新と、AIインフラ需要への対応という二重の投資負担を抱えています。しかし、既存の通信収益だけでは成長を描けないため、AIを活用したEBITDA(償却前営業利益)マージンの改善や、ハイパースケーラーと競合・協調しながらのデジタルサービス展開に活路を見出しています。

具体的には、固定電話や旧来型Pay TVの縮小を受け入れつつ、5G FWA(固定無線アクセス)や産業用IoT、そしてAIデータセンター事業へとリソースを再配分する動きが顕著です。通信事業者は「回線屋」から脱却し、デジタルエコシステム全体を支える「Tech企業」へと変貌を遂げようとしています。

参照:通信市場、6GとAIが牽引する次の成長領域

参照:AI活用が通信業界の収益構造を変えるか

AI-RANへの期待と現実、ベンダーと事業者の温度差

次世代の通信インフラとして注目される「AI-RAN(AI活用型無線アクセスネットワーク)」ですが、2025年は期待と現実のギャップが浮き彫りになった年でもありました。ABIリサーチによると、AI-RAN市場は将来的な成長が見込まれるものの、現時点ではベンダー主導の色彩が強く、通信事業者の導入姿勢は慎重です。

ベンダー各社は、AIによる周波数利用効率の向上や運用コスト削減をアピールしていますが、通信事業者は「第三者による検証データ」の不足や、GPUベースのアーキテクチャに伴う消費電力の増大を懸念しています。既存の5G投資回収が道半ばであることも、新技術への投資を躊躇させる要因となっています。

今後、AI-RANが普及するためには、コスト対効果を証明する実証実験の積み上げと、エネルギー効率に優れたアーキテクチャの確立が必要となります。ソフトバンクやNVIDIAなどが進める先行事例が、業界全体の指針となり得るかどうかが注目されます。

参照:AI-RANは通信事業者の新たな収益機会となるか

FWA(固定無線アクセス)の躍進、6Gへの架け橋

通信トラフィックの観点で見逃せないのが、固定無線アクセス(FWA)の急成長です。ABI Researchの予測では、2030年にFWAのトラフィックは1ゼタバイトに達し、市場規模は約17兆円へと拡大します。光ファイバーの敷設が困難な地域や、早期のブロードバンド化を求める層に対し、5G FWAは現実的かつ強力な解となっています。

特に北米やインドなどの市場では、FWAが「第1の接続手段」としての地位を確立しつつあります。CPE(宅内機器)の技術進化により、通信品質が光回線に迫るレベルまで向上したことも普及を後押ししています。

FWAの成功は、単なる回線代替にとどまりません。6G時代において、無線が固定回線と同等の信頼性と速度を持つことを証明する重要な試金石となります。今後は、FWAを活用したスマートホームや地域DXなど、新たな付加価値サービスの展開が期待されます。

参照:2030年に固定無線アクセス(FWA)の世界の通信トラフィックは1ゼタバイトへ

地政学リスクと「データ主権」への回帰

グローバルな技術トレンドの中で、無視できないのが地政学的な力学の変化です。ガートナーやIDCが指摘するように、「ジオパトリエーション(Geopatriation)」と呼ばれる、データやワークロードを自国やローカルな環境に戻す動きが強まっています。

これは、クラウド一辺倒だったインフラ戦略の修正を意味します。AI活用が進むにつれ、機密データの保護やレイテンシの観点から、パブリッククラウドだけでなく、オンプレミスやエッジ環境を組み合わせた「ハイブリッド・コンポーザブル・インフラ」の需要が高まっています。

特にアジア太平洋地域では、政府や重要産業を中心に、データ主権を確保しながらAIを活用するための専用基盤への投資が加速しています。グローバルな効率性よりも、ローカルな自律性と安全保障が優先される傾向は、今後のITインフラ設計における主要な制約条件かつドライバーとなるでしょう。

参照:2026年に向けてインフラストラクチャおよびオペレーション(I&O)に影響を与える重要なトップトレンド

参照:AIの進展でコンポーザブル・インフラストラクチャの採用が拡大

今後の展望

2025年の総括から見えてくるのは、AIとインフラの融合が不可逆的な段階に入ったという事実です。2026年以降、この潮流はさらに加速し、以下の3つの変化がビジネスと社会に決定的な影響を与えると予想されます。

第一に、「エージェント型AI」による運用の自律化です。これまで人間が担っていたシステム監視や障害対応は、AIエージェントが自律的に実行する領域へと移行します。これにより、企業は運用コストを劇的に削減できる一方、AIの判断に対するガバナンスと説明責任という新たな課題に直面することになります。

第二に、インフラ投資の「選別と集中」の激化です。半導体や重要部材の供給制約が懸念されるなか、全方位的な投資は不可能です。企業は、自社のコア競争力に直結する領域(例えば、独自の顧客データを活用したAIモデル構築など)にリソースを集中させ、汎用的な機能はSaaSやクラウドに委ねるというメリハリが重要となります。

第三に、「デジタル主権」を前提としたアーキテクチャの定着です。地政学リスクが常態化する世界において、データがどこにあり、誰が管理しているかは経営リスクそのものです。グローバルなクラウドサービスと、ローカルなオンプレミス/エッジを戦略的に使い分けるハイブリッド力が、企業のレジリエンス(回復力)を決定づけます。

2025年に始まった「スーパーサイクル」の果実を得るためには、単なる技術導入にとどまらず、通信領域においてもAIを前提とした組織構造やビジネスモデルへの大胆な変革が求められています。

参照:AIとクラウドネイティブが変える通信インフラ Omdiaが2030年市場を展望