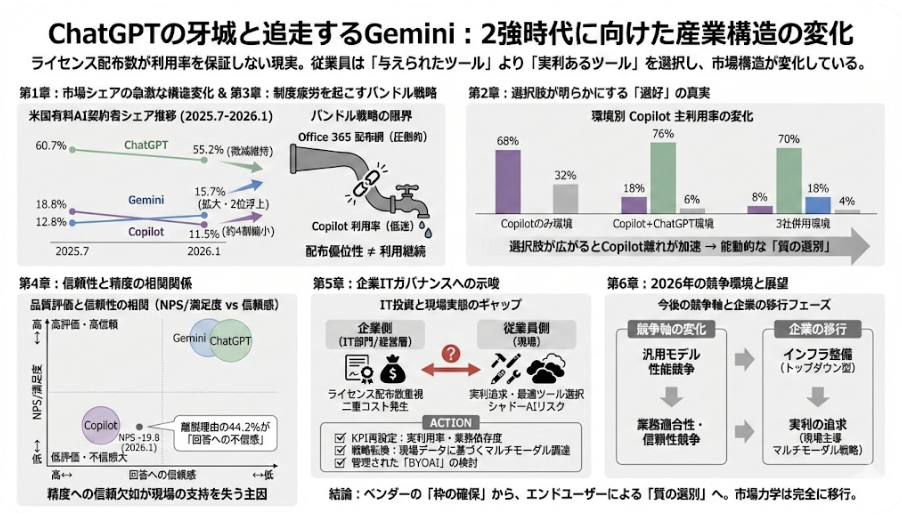

ChatGPTの牙城と追走するGemini:2強時代に向けた産業構造の変化

米Recon Analyticsが2026年2月3日に発表した内容は、企業用ソフトウェア市場における長年の定説に疑問を投げかける内容となりました。

AI Choice 2026: Why Licenses Don't Equal Adoption

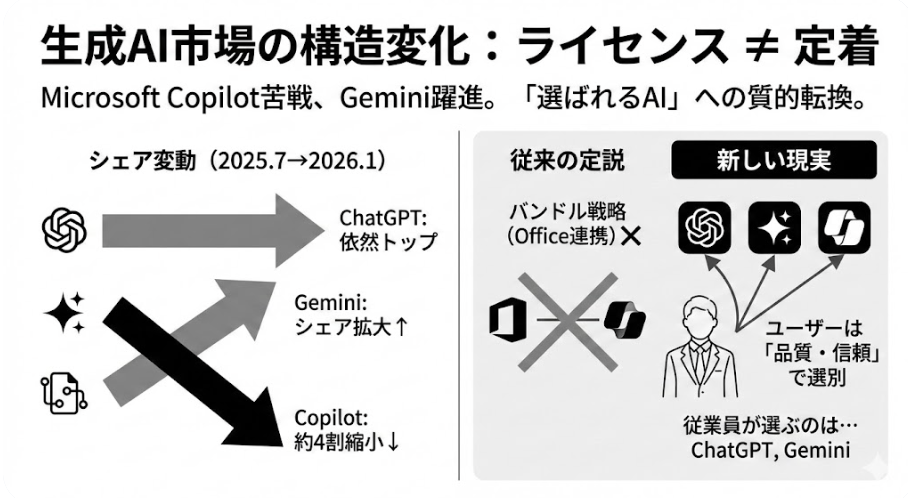

マイクロソフトがOffice 365という圧倒的な配布網を持ちながらも、生成AIサービス「Copilot」の有料契約者シェアを7ヶ月間で約4割縮小させたというデータは、産業界に静かな波紋を広げています。一方で、Googleの「Gemini」はシェアを伸ばし、OpenAIの「ChatGPT」は依然として過半数のシェアを維持しています。この現象は、単にツール間の機能競争にとどまらず、企業が提供する環境と従業員が求める体験との間に生じているギャップを示唆しています。AIの定着において、配布チャネルの太さが必ずしも利用率を保証しないという現実は、IT投資のあり方を根本から見直す契機となります。

今回は、市場シェアの変動要因、従業員の選択行動、品質評価と信頼性の相関、そして、今後の展望について取り上げたいと思います。

市場シェアの急激な構造変化

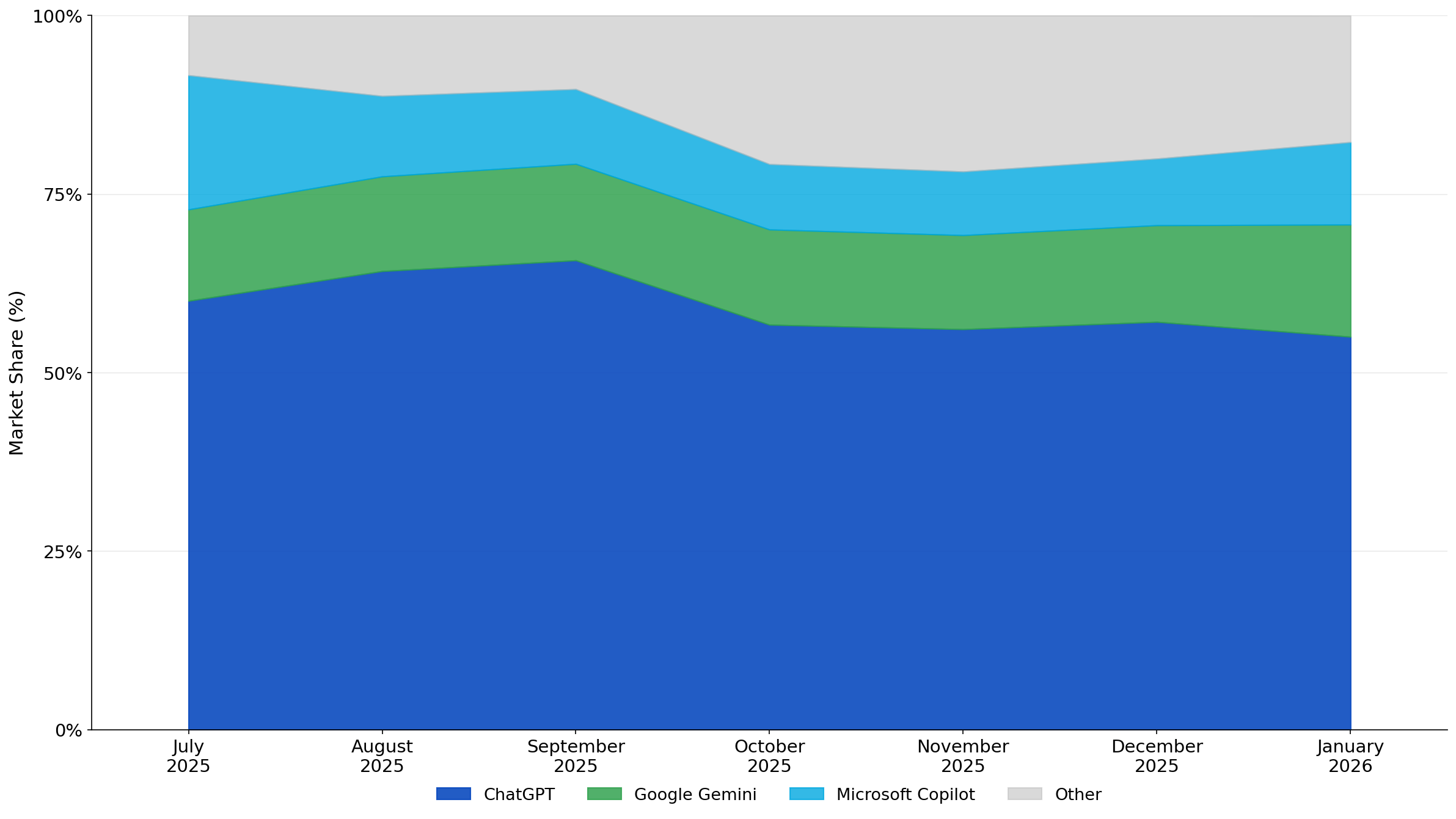

2025年7月から2026年1月にかけての米国有料AI契約者を対象とした調査データは、市場勢力図の変動を示しています。マイクロソフトのCopilotは、この7ヶ月間でシェアを18.8%から11.5%へと大幅に低下させました。減少幅は約39%に達し、同社が企業向けに強力な統合施策を展開していた時期と重なる点で重みがあります。

対照的に、GoogleのGeminiは12.8%から15.7%へとシェアを拡大し、11月下旬にはCopilotを逆転して市場2位の座を確保しました。最大手のChatGPTは60.7%から55.2%へと微減したものの、依然として市場の過半数を占有しています。このデータから読み取れるのは、Office製品との連携強化や配布数の拡大といった供給側の論理だけでは、ユーザーの継続的な利用を維持できないという状況です。

出典:Recon Analytics 2026.2

選択肢が明らかにする「選好」の真実

企業が単一のプラットフォームとしてCopilotのみを提供している場合、従業員の68%が同ツールを主要なAIとして利用しています。選択肢がない環境下では、一定の定着が見られます。ところが、環境が変化すると利用率は劇的に低下します。

職場にCopilotとChatGPTの両方が存在する場合、Copilotを主利用する層は18%まで縮小し、76%がChatGPTを選択しています。さらに、Geminiを含む主要3プラットフォームがすべて利用可能な環境では、Copilotの選択率はわずか8%にとどまります。この際、ChatGPTは70%、Geminiは18%の支持を得ており、選択肢が広がるほどCopilotが選ばれなくなる傾向が数値に表れています。これは、従業員が「会社から与えられたツール」ではなく、「自身の業務に最も貢献するツール」を能動的に選別していることを示唆しています。

制度疲労を起こすバンドル戦略

かつてマイクロソフトは、OSやオフィスソフトの圧倒的なシェアを背景に、Teamsなどの付随サービスをバンドルすることで競合を駆逐してきました。通常であれば、Office 365に統合されたCopilotが、その利便性ゆえにデフォルトの地位を確立すると想定されます。

今回のデータは、生成AIという技術領域において、従来の「バンドルによる勝利」の方程式が通用しにくいことを示しています。AIツールは、メールやチャットのような通信インフラとは異なり、出力結果の質が個人の生産性に直結します。たとえWordやExcelにボタンが配置されていても、回答精度や使い勝手に不満があれば、ユーザーはブラウザを開き、使い慣れた他のAIツールへと流出します。配布上の優位性は、製品体験の劣後を補う決定的な要因にはなり得ないことが確認されています。

信頼性と精度の相関関係

シェア変動の根底には、ユーザーが感じる「品質」への評価があります。調査における推奨度(NPS)や満足度において、GeminiはCopilotを大きく上回る評価を獲得しています。Copilotの精度に関するNPSは調査期間を通じてマイナス圏で推移し、1月時点でも-19.8という低い数値にとどまりました。

Copilotの利用を中止したユーザーの44.2%が「回答への不信感」を理由に挙げており、これはGeminiやChatGPTの数値を上回ります。CopilotはChatGPTと同じくOpenAIのモデル基盤を採用していますが、製品としての統合方法や文脈理解の実装において、ユーザーの期待値とのズレが生じていると考えられます。精度への信頼感が欠如すれば、どれほどIT部門が導入を推進しても、現場の支持を得ることは困難です。

企業ITガバナンスへの示唆

この現状は、企業のIT投資とガバナンスに矛盾を生じさせます。多くの企業がCopilotのライセンスに多額の予算を投じている一方で、現場の従業員が個人契約や別ルートでChatGPTやGeminiを利用しているとすれば、二重のコストが発生していることになります。

また、公式に導入されたツールが利用されない場合、セキュリティ管理外のAI利用(シャドーAI)を誘発するリスクも高まります。経営層やIT部門は、ライセンスの配布数を導入成功の指標とするのではなく、実質的なアクティブ率や業務での依存度をKPIとして再設定する必要があります。従業員が実際に価値を感じているツールを正しく把握し、公式な環境として整備し直す柔軟性が求められています。

2026年の競争環境と展望

企業向けAI市場は、勝者総取りの段階には至っていません。ChatGPTの高いコンバージョン率(83.1%)は強力な製品適合性を示していますが、Geminiのシェア拡大は、後発であっても品質改善によってユーザーを振り向かせることが可能であると証明しています。

今後は、単なる汎用モデルの性能競争から、業務フローへの具体的な適合性や、信頼できる出力の安定性が競争の軸となります。マイクロソフトにとっても、今回のシェア低下は製品改善への強力なフィードバックとなります。2026年は、ベンダーによる「枠の確保」から、エンドユーザーによる「質の選別」へと、市場の力学が完全に移行する1年になると想定されます。

今後の展望

今回のデータは、AI導入が「インフラ整備」から「実利の追求」へとフェーズ移行したことを示しています。企業は今後、特定のベンダーに依存したトップダウン型の導入から、現場の実利用データに基づいたマルチモーダルな調達戦略へと転換する必要が出てきます。単一のAIツールを全社一律で強制するのではなく、部門や職種ごとの特性に合わせて最適なAIを選択できる「BYOAI(Bring Your Own AI)」の管理された導入などの検討も必要になっていくでしょう。