AI、IoT、エッジで拡大するデータセンターストレージ市場

ResearchAndMarkets.comは2025年11月10日、データセンターストレージに関する最新の「Global Strategic Business Report」を公表しました。

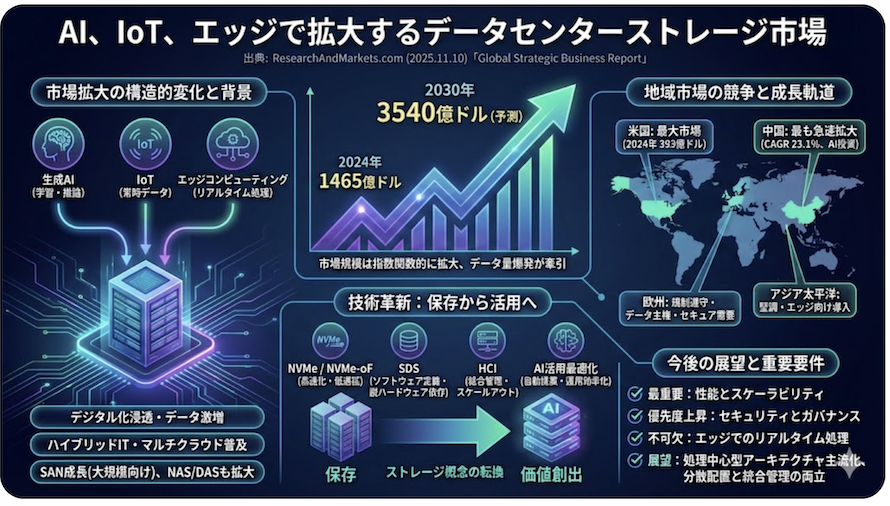

同レポートによると、2024年の市場規模は1465億ドルに達し、2030年には3540億ドルへ拡大する見通しです。AI、IoT、エッジコンピューティングの普及が世界的に進み、企業が扱うデータ量は指数関数的に増え続けています。そのため、データセンターにおける高性能で柔軟なストレージの確保が、事業継続や競争力確保に向けて重要となるでしょう。

背景には、生成AIの急速な普及、リアルタイム処理が求められるIoT用途の拡大、さらにはクラウドとオンプレミスを組み合わせたハイブリッド環境の広がりがあります。これらは従来型のストレージ構成では対応が難しく、NVMe、ソフトウェア定義ストレージ(SDS)、ハイパーコンバージドインフラ(HCI)など、高度な技術の導入が進んでいます。

今回は、市場拡大の背景、変化をもたらす技術革新、各地域での成長動向、そして今後の展望について取り上げたいと思います。

※Google gemini

市場拡大をもたらす構造的変化

データセンターストレージ市場を押し上げているのは、企業活動全体に及ぶデジタル化の浸透です。クラウド環境はすでに企業ITの中心となっていますが、その裏側では膨大なデータの生成と蓄積が続き、既存のストレージ容量や性能では対応しきれない場面が増えています。生成AIモデルは学習・推論の両面で巨大なデータを扱い、IoT端末は常時データを送り続け、ECや動画配信などの消費活動もトラフィック増加を後押ししています。

さらに、ハイブリッドITやマルチクラウドの普及により、データが複数の拠点・環境に分散する傾向が強まりました。その結果、性能、セキュリティ、レイテンシの全てを満たすストレージ設計が求められています。レポートではSANが2030年に2242億ドルへ成長すると見込まれており、特に大規模システムでの需要が高まっています。一方、NASやDASも用途ごとに拡大を続け、企業はユースケースに合わせた複層的なストレージ構成へ移行しています。

これらの動きは、単に容量拡大を求めるだけでなく、処理性能や管理効率の向上など、企業ITの基盤を支える総合的なニーズが高まっていることを示しています。

ストレージの技術革新が市場構造を変える

ストレージ市場の成長を支えるもう一つの軸が、技術革新の進展です。NVMeやNVMe-over-Fabrics(NVMe-oF)は、従来のSAS/SATAに比べてレイテンシが大幅に低く、AI推論やリアルタイム分析に適した性能を備えています。高速メモリ技術の活用は、データセンターの根本的なアーキテクチャ刷新を促しつつあります。

同時に、SDSが広がり、ハードウェア依存から脱却した柔軟な構築が可能になりました。HCIもストレージ・ネットワーク・コンピューティングを一体化することで管理負荷を下げ、スケールアウト型の構成を実現しています。

加えて、AIを活用した最適化技術も注目を集めています。ストレージの利用状況を学習し、最適なデータ配置やキャパシティ配分を自動提案する仕組みが普及し始めました。運用の複雑化を避けたい企業にとって、AIを組み込んだストレージ管理は導入意欲を高める要因となっています。

クラウドネイティブなストレージ技術も拡大し、コンテナ環境に最適化された階層管理や自動バックアップ機能が整いつつあります。こうした技術革新が市場全体を押し上げ、ストレージの概念を「保存から活用へ」転換させています。

地域市場の競争と成長軌道

地域別では、米国が2024年時点で393億ドルと最大市場を維持していますが、最も急速に拡大しているのは中国です。2030年までのCAGRは23.1%と高く、AIインフラ投資が旺盛なことが背景にあります。巨大なクラウドプロバイダーに加え、産業界でのデータ活用が一気に進んでおり、ストレージ投資が加速度的に拡大しています。

欧州では規制遵守やデータ主権を背景に、セキュアなストレージ需要が増加しています。日本や韓国などアジア太平洋地域も堅調で、エッジコンピューティング向けのローカルストレージ導入が多様な産業で進んでいます。

中東・アフリカ、南米も徐々に市場が拡大し、データセンター投資の地域分散が顕著です。持続可能性を重視する動きも強まり、省電力型ストレージや自動最適化機能を備えた製品が採用されやすくなっています。地域特性に合わせた導入が広がることで、市場はより多様化し、プレイヤー間の競争は一層激しさを増すでしょう。

最も重視されているのは、性能とスケーラビリティへの対応

レポートでは、エンドユーザーが求める要件の変化も明確に示されています。最も重視されているのは、性能とスケーラビリティへの対応です。AIやデータ分析が業務の中核になりつつある企業では、処理速度が事業競争力に直結するため、高速アクセスと低レイテンシは強い支持を集めています。

加えて、セキュリティとガバナンスも優先度が急上昇しています。各国のデータ規制が強化されるなか、暗号化、アクセス制御、データ所在地の把握など、ストレージに求められる基準が高くなっています。特にクラウドとオンプレミスを併用する企業では、統一的なデータ管理を実現する仕組みが強く求められています。

さらに、リアルタイム処理が必要なIoT用途では、エッジ側でのローカルストレージが不可欠となり、分散型アーキテクチャが浸透しています。こうしたユーザーの変化は、ストレージ市場の構造に長期的な影響を与え、ソフトウェア主導のアプローチや自律的な運用技術の普及を後押ししています。

今後の展望

2030年へ向けたストレージ市場の成長は確実視されていますが、その内容はより多層的な広がりを見せることが予想されます。まず、AIとデータ分析の高度化により、「保存するためのストレージ」から「価値創出のためのストレージ」へと役割が変わっていきます。リアルタイム推論、生成AIの継続的学習、IoTからの常時データ流入など、処理中心型のアーキテクチャが主流化する可能性があります。

一方で、地域間でのデータ規制やサプライチェーンリスクも無視できません。データ主権の強化により、国内ストレージやローカルクラウドの重要性が増し、企業は分散配置と統合管理を両立させる戦略を構築する必要があるでしょう。

※Google geminiを活用して編集

![]()