TSMC「シェア71%」、半導体ファウンドリ市場で進む二極化

半導体市場調査会社のTrendForceは2025年12月、同年第3四半期(3Q25)の世界ファウンドリ(受託生産)市場に関する最新データを発表しました。

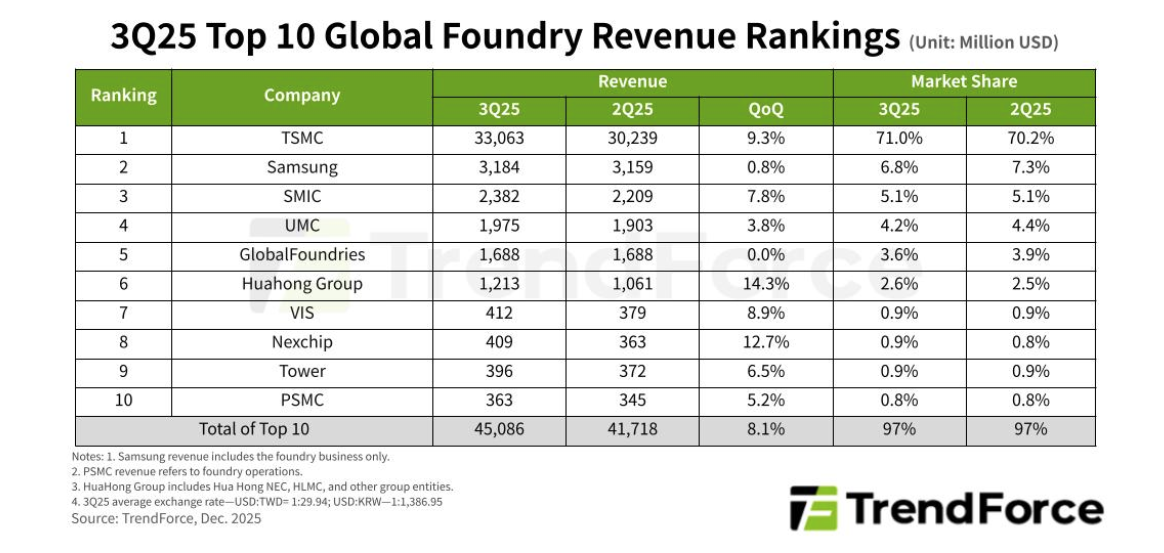

今回の発表が行われた背景には、生成AI(人工知能)ブームの継続と、スマートフォンやPCなど最終製品の需要回復という二つの潮流があります。調査結果によれば、上位10社の売上高合計は約451億ドルに達し、前四半期比で8.1%の増加を記録しました。

一方、この数字の裏側には、単なる市場拡大という言葉では片付けられない、深刻な構造的課題が潜んでいます。それは、TSMCによる「圧倒的な一強体制」の確立と、米国などの規制下でも着実にシェアを伸ばす中国企業の台頭、そしてそれ以外の企業の停滞という「三極化」です。

今回は、市場シェア70%を超えたTSMCの強さの源泉、Samsungなどが直面している苦境、そして「China for China(中国による中国のための生産)」戦略が市場に及ぼしている影響について詳細に分析します。また、地政学的リスクやDRAM価格の高騰が影を落とす2026年の展望についても取り上げたいと思います。

TSMC「シェア71%」が意味する市場の現実

TSMCの独走が止まりません。3Q25の売上高は330億ドルを超え、前四半期比で9.3%増という高い成長率を記録しました。驚くべきは市場シェアで、ついに71.0%に達しています。これは、世界の半導体受託生産の7割以上が台湾の1社に集中しているという事実を示しており、サプライチェーンのリスク管理という観点からは極めて注視が必要な状況です。

この成長を牽引しているのは、AIとハイエンド消費者向けデバイスです。TrendForceの分析にもある通り、Appleによる新型iPhone向けの積極的な在庫積み増しと、NVIDIAのAIプラットフォーム「Blackwell」の量産本格化が、TSMCの最先端プロセスの稼働率を極限まで高めています。高付加価値なウェーハの出荷が増加したことで、平均販売価格(ASP)も上昇しました。もはや、最先端のロジック半導体を必要とする企業にとって、TSMC以外の選択肢は事実上存在しないと言っても過言ではありません。

出典:TrendForce 2025.12

成長に取り残される「2番手」Samsungの苦悩

TSMCが市場全体の成長を牽引する一方で、長年「2番手」の座を維持してきたSamsung Foundryの状況は芳しくありません。売上高は約31億ドルとTSMCの10分の1以下の規模にとどまり、前四半期比の成長率はわずか0.8%でした。市場シェアも7.3%から6.8%へと縮小しており、TSMCとの差は広がる一方です。

この停滞の背景には、歩留まりの問題や顧客獲得競争での苦戦があると推測されます。全体的な稼働率はわずかに上昇したものの、それが売上の大幅な増加には結びついていません。AI半導体やハイエンドスマートフォン向けのチップ製造において、顧客が「確実性」を求めてTSMCに集中する傾向が強まっており、Samsungはその受け皿として十分に機能していない可能性があります。かつてはTSMCの対抗馬として期待されていますが、現時点ではその地位が揺らいでおり、ファウンドリビジネスにおける戦略の練り直しが必要な局面に立たされています。

「China for China」が生み出す中国勢の躍進

米国による高度な技術規制が続くなか、中国のファウンドリ企業が力強い成長を見せている点は非常に示唆に富んでいます。3位のSMICは売上高を7.8%伸ばし、6位のHuaHong Groupは14.3%、8位に浮上したNexchipに至っては12.7%という高い成長率を記録しました。Nexchipはこの成長により、Tower Semiconductorを抜いてトップ10内での順位を上げています。

この躍進を支えているのが「China for China」、つまり中国国内の需要を中国企業が賄うというトレンドです。サプライチェーンの多様化(デカップリング)が進むなか、中国のファブレス企業は地政学的リスクを避けるため、国内ファウンドリへの発注を加速させています。また、CIS(CMOSイメージセンサー)やPMIC(電源管理IC)、ディスプレイ駆動用ICなど、最先端プロセスを必要としない分野での需要が旺盛であることも追い風となっています。規制の網をかいくぐる形で、レガシープロセスを中心とした中国独自の半導体エコシステムが確立されつつあることは、世界の半導体産業にとって無視できない変数です。

周辺IC需要の回復と「持たざる者」の限界

上位陣の動きに加え、UMC(4位)やGlobalFoundries(5位)といった中堅ファウンドリの動向も市場全体の健全性を測るバロメーターとなります。UMCは前四半期比3.8%増と堅調でしたが、GlobalFoundriesは横ばいでした。これらの企業を支えているのは、新型スマートフォンやPCの発売に伴う周辺IC(電源管理や通信用チップなど)の需要です。欧米のクライアントからの早期発注も一部で見られました。

一方、これらの企業は「最先端プロセスを持たない」という点で共通の課題を抱えています。TSMCのような圧倒的な価格決定権を持てないため、GlobalFoundriesのようにASP(平均販売価格)の調整によって売上が伸び悩むケースも見られます。AIブームの恩恵を直接的に享受できるのは最先端プロセスを持つ企業に限られ、それ以外の企業は成熟プロセスでの激しい価格競争や、特定のアプリケーション需要の波に翻弄されやすい構造にあります。市場全体は成長していても、その果実は均等には分配されていない状況です。

今後の展望

2026年に向けた視界は、必ずしも良好とは言えないといいます。短期的には4Q25も成長が続くと見込まれますが、その伸び幅は縮小が見込まれています。TrendForceが指摘するように、地政学的な逆風に加え、2025年半ばから続くDRAMの供給不足と価格上昇が、セットメーカーのコスト構造を圧迫しています。これにより、最終製品への部材搭載コストが上昇し、ファウンドリへの発注意欲を削ぐ可能性があります。

長期的には、市場は「TSMCの独り勝ち」と「中国独自圏の拡大」という二つの極へさらに収斂していくことが予想されます。企業にとっては、最先端チップをTSMCに依存するリスクと、汎用チップを中国勢に頼るリスクの両方を天秤にかける高度な経営判断が必要です。

今、サプライチェーン戦略の抜本的な見直しを迫られています。調達先の分散化だけでなく、地政学的リスクを見越した「どの国で、誰と作るか」というパートナーシップの再定義が、2026年のビジネスの成否を分ける鍵となるでしょう。

Google Geminiにて作成