「2017年版 情報通信白書」を読み解く(3)スマートフォン経済の拡大をもたらす「Fintech」

総務省は2017年7月28日、「平成29年「情報通信に関する現状報告」(平成29年版情報通信白書)」を公表しました。

今回は、「第1章 スマートフォン経済の現在と将来のスマートフォン社会の到来」のスマートフォン経済の拡大をもたらす「Fintech」について、まとめてみたいと思います。

FinTechとはとは、総務省の定義によると、

Finance(金融)とTechnology(技術)を組み合わせた造語である。ブロックチェーンやビッ グデータ、AIといった新たな技術を活用し、多くが急速に普及したスマートフォンやタブレット等を通じて行わ れる革新的な金融サービス

と表現しています。

FinTechは、

(1)スマートフォン 上で自動で家計簿を作成する「個人向け資産管理」

(2)スマートフォン等からインターネット経由での「振 込・送金」等

スマートフォンの活用を前提としたものが多いとしています。

日本のFinTech企業の特徴は、多くがベンチャー企業であり、国内金融機関と提携関係にあり、信用度が劣後するFinTech企業からすると提携によって利用者の銀行口座 等にアクセスが可能となります。国内金融機関側にとっては、FinTech企業との連携によるオープンイノベーションを通じて技術進歩の成果を取り入れて、顧客 ニーズに即した高度なサービスを提供できるというメリットもあるとしています。

FinTechのサービス類型では、

(1)融資、(2)決済、(3)送金、(4)個人向け金融、(5)資本性資金調達、(6)個人資産管理、(7)中小企業等向けサービス、(8)個人による投資サポート

と分類されており、

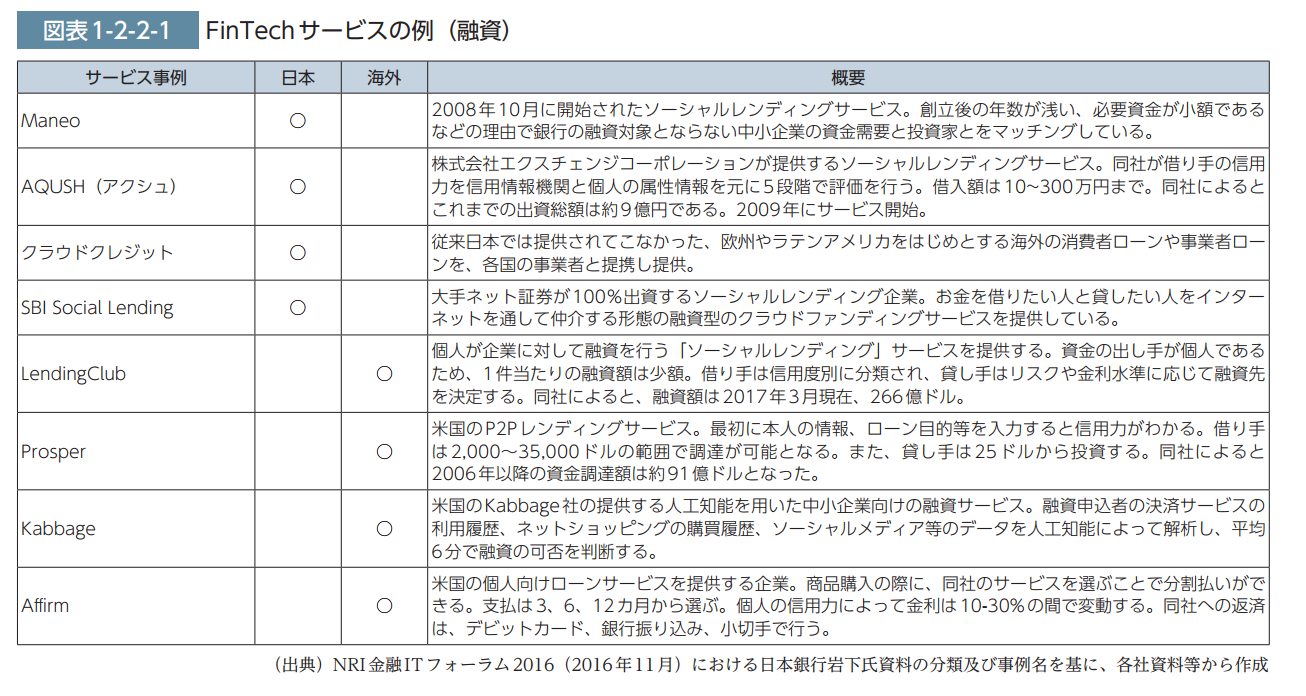

(1)融資の場合は、融資 Web上で貸し手と借り手を募り、Rating等を実施して融資を実現するサービス。P2Pレンディング、ソーシャ ルレンディングとも呼ばれ融資対象は個人、法人となっています。

出所:平成29年度版情報通信白書

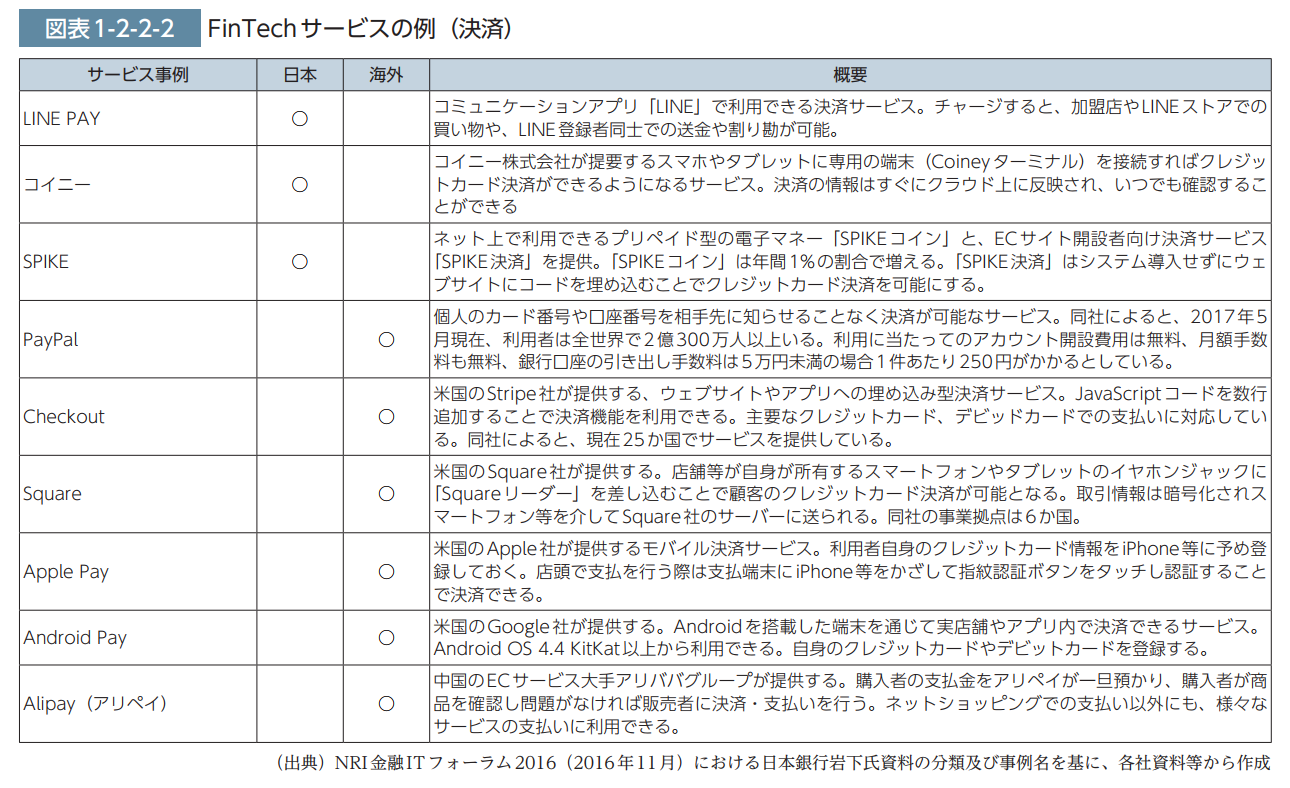

(2)決済では、スマホ等を利用してクレジットカード決済を行うサービスで、多くのFinTech企業が参入しており、一部は既に 大企業に成長しています。近年はBitcoinの技術を利用する企業も登場しています。

出所:平成29年度版情報通信白書

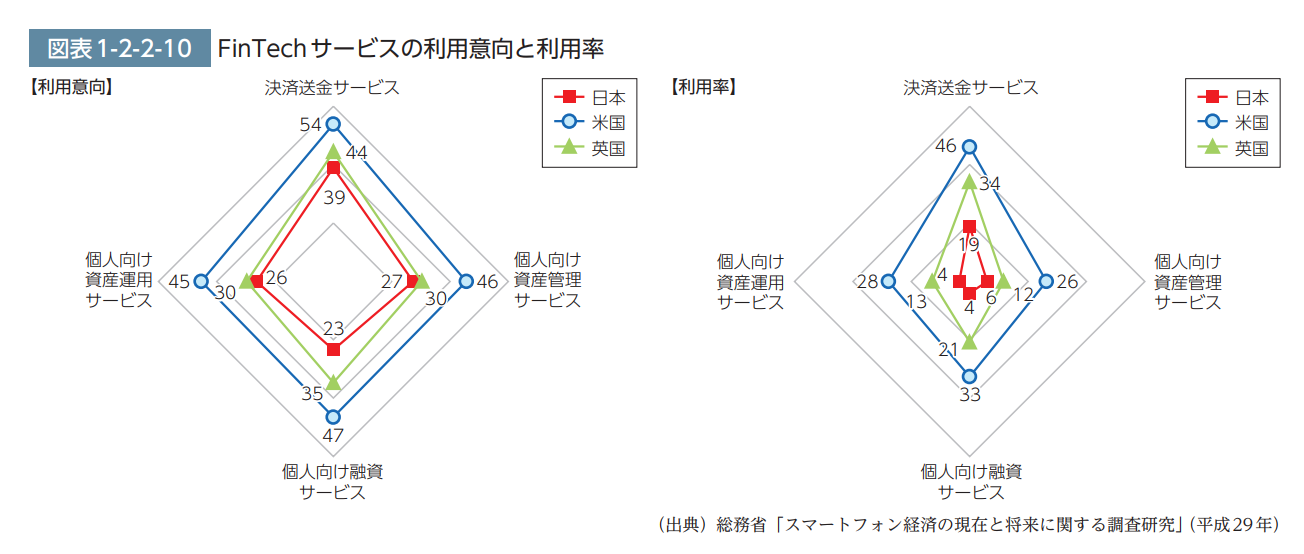

FinTech利用に関する3カ国比較では、3か国における利用率及び利用意向とも「決済送金サービス」が高くなっており、日常生活において接触頻度が高い フィンテックサービスが選択された結果としています。

出所:平成29年度版情報通信白書