政府の「FinTechビジョン」は何の実現を目指していくのか?

経済産業省は2017年5月8日、FinTech社会の未来像を共有し、その実現に向けた課題や道筋、包括的な政策パッケージを示すことを目指す「FinTechビジョン」を公表しました。

目次は以下のとおりとなっています。

1.1.FinTechは「お金」を変える

1.2.FinTechを動かす「技術」

1.3.FinTechは金融を変える

1.4.FinTechは金融の担い手を変える

1.5.社会課題解決への期待~金融包摂(Financial Inclusion)

1.6.FinTechイノベーションと新たな価値創造への期待

2.1.FinTechが経済、社会にもたらす劇的な変化

2.2.個人の生活(家計)が劇的に変わる

2.3.企業の収益力が劇的に上がる(生産性革命)

3.1.目指すべきFinTech社会実現に向けた道筋

3.2.FinTechの前提条件を整える

3.3.「お金」の流れをデジタルで完結する

3.4.FinTechによるベンチャー・中小企業の経営力・生産性改革

3.5.FinTechイノベーションを次々に生み出す環境づくり

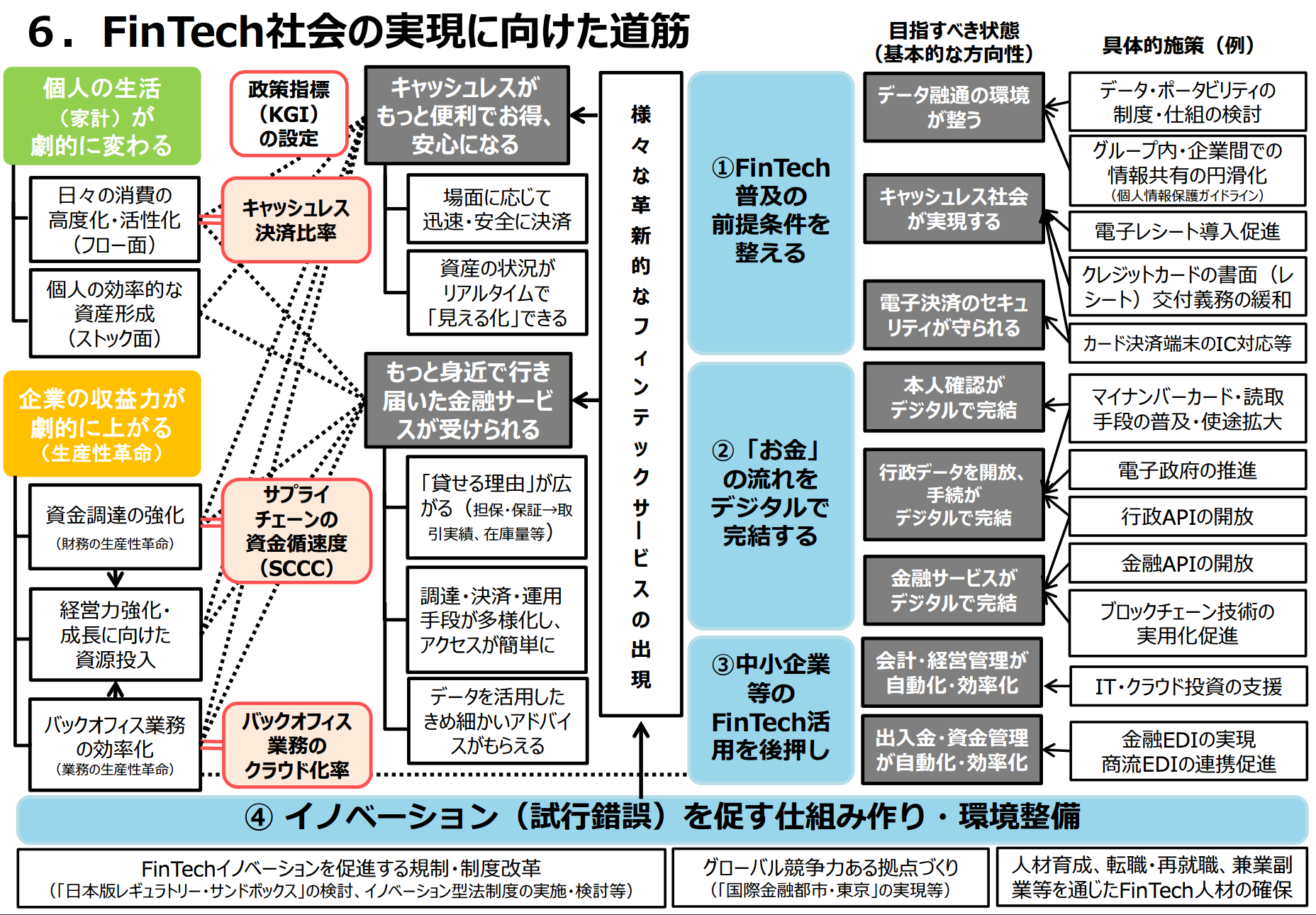

FinTech社会の実現に向けた道筋として、

①FinTech普及の前提条件を整える

②「お金」の流れをデジタルで完結する

③中小企業等のFinTech活用を後押し

④ イノベーション(試行錯誤)を促す仕組み作り・環境整備

の4つをあげています。

出所:経済産業省「FinTechビジョン」 2017.5.8

FinTech社会の実現に向けて 政策指標の設定としては、 FinTechは個人の家計生活の充実と企業の収益力向上につながる可能性があり、FinTech社会の実現に向け、「キャッシュレス決済比率」「サプライチェーンの資金循環速度(SCCC)」「バックオフィス業務のクラウド化率」の3つの政策指標(KGI:Key Goal Indicator)を設定していくとしています。

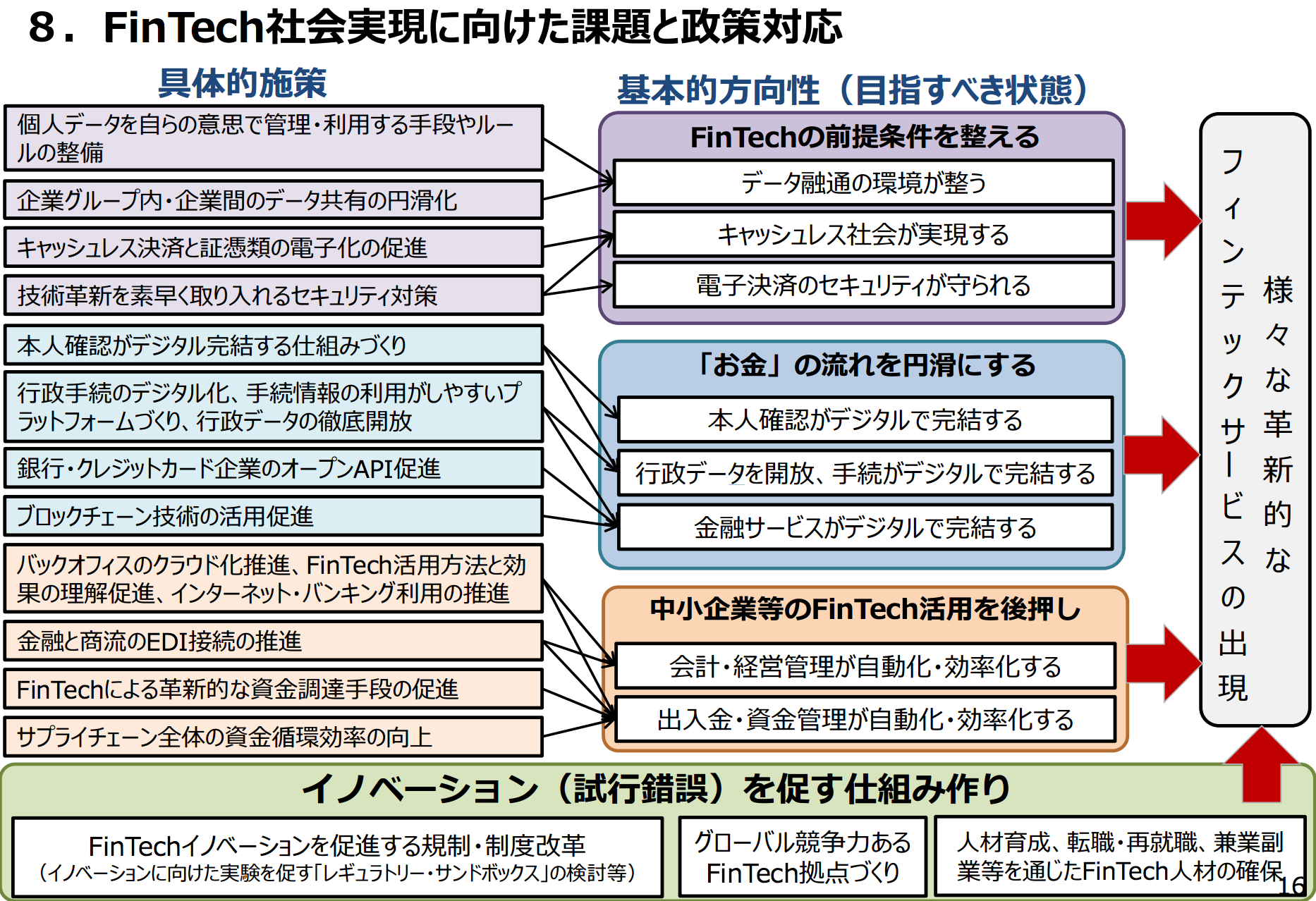

FinTech社会実現に向けた課題と政策対応は、具体的施策をあげ、基本的方向性(目指すべき状態)や「お金」の流れを円滑にする、中小企業等のFinTech活用を後押しなどを踏まえ、様々な革新的なフィンテックサービスの実現し、イノベーション(試行錯誤)を促す仕組み作りを進めていくとしています。

出所:経済産業省「FinTechビジョン」 2017.5.8

「お金」の流れをデジタルで完結させるための政策対応は、

本人確認がデジタル完結する仕組みづくり

・マイナンバーカード・読取手法の活用・使途拡大

・非対面での本人確認手段・依拠方法の検討行政手続のデジタル化、手続情報の利用がしやすいプラットフォームづくり

・法人ポータルの全省庁版稼働、手続情報の拡充

・ベンチャー支援プラットフォーム(仮)の構築、API開放行政データの徹底開放

・ 重点分野の特定とガイドライン策定

・「官民データ活用推進基本法」による重点分野データの開放(2020年までの集中取組期間)銀行のオープンAPI促進

・銀行の決済に関する中間業者の取扱いに関して、平成29年3月に銀行法等の一部を改正する法律案を今国会に提出クレジットカード企業のオープンAPI促進

・クレジットカードのAPI連携に向けた技術標準や政策対応API開放に関する契約条件や価格設定、セキュリティのあり方の明確化

ブロックチェーン技術の活用促進

・国際標準への対応、実証実験の推進等

中小企業等のFinTech活用を後押しする政策対応は、

バックオフィスのクラウド化推進

・「バックオフィス業務等のクラウド化率」を政策指標化

・クラウド型サービスの導入支援FinTechの活用方法と効果の理解促進

・中小企業に対するFinTech型ITツールの導入支援

・導入事例や効果等の「見える化」推進法人のインターネット・バンキング利用の推進

・法人インターネット・バンキングの利用状況調査等金融と商流のEDI接続の推進

・金融EDIの情報標準化とシステム実装の促進

・商流EDIの接続に関する実証事業FinTechによる革新的な資金調達手段の促進

・「日本版レギュラトリー・サンドボックス」等の活用(後掲)サプライチェーン全体の資金循環効率の向上

・「サプライチェーンキャッシュコンバージョンサイクル(SCCC)」をFinTech活用に伴う中小企業の収益力向上効果の把握・検証するための政策指標として設定

イノベーション(試行錯誤)を促す仕組み作りは、

イノベーションに向けた実験を促す「レギュラトリー・サンドボックス」の検討

・未来投資会議「新たなチャレンジを促進する制度枠組み(「日本版レギュラトリー・サンドボックス」等)創設の検討「サンドボックス」枠組みの4つの基本原則

① 試行錯誤により新たなサービスを実験・評価することを、行政や事業者、ユーザーが理解・同意し、時期や範囲を明確化する

② 全てが完璧でない可能性を前提として始める(サービスの新規性やニーズ等を事前に求めすぎない)

③ FinTechの高度なデータ分析・管理手法を駆使することで、モニタリングやフィードバックが管理された環境で行える点に留意する

④ 実験の評価を通じて、規制改革につなげていくFinTechイノベーション等を促進する規制改革

・イノベーションを促進しつつ、消費者保護や公正な競争環境を確保するための規制制度のあり方

① 技術革新を組み込む技術中立性の確保

② リスクベース・アプローチ

③ 新規参入の促進

④ 民間の自主的取組の促進

⑤ 「サンドボックス」の示唆を取り入れる仕組み

・改正割賦販売法に基づく規定・ガイドラインの整備

・決済にかかる法制度の検討

・規制改革・標準化に向けた支援(IoT推進ラボ)

・RegTechの活用グローバル競争力あるFinTech拠点づくり

・「国際金融都市・東京」の実現に向けた検討

・特区制度の活用人材育成、転職・再就職、兼業・副業等を通じたFinTech人材の確保

・第4次産業革命 人材育成推進会議」等におけるFinTech人材育成・転職・再就職等の政策検討