【2025年クラウドまとめ】AIインフラへの構造転換:2025年クラウド市場の「再成長」と「分散化」

2025年は、クラウドコンピューティングの歴史において、単なる「ITリソースの貸し出し」から「AIという知能を駆動する産業エンジン」へと完全に脱皮した分水嶺として記憶される年となりました。Synergy Research GroupやIDC、Gartner、Canalysといった主要調査機関が2025年にかけて相次いで発表したデータは、クラウド市場が一時的な調整局面を脱し、生成AI(Generative AI)を新たな燃料として再加速フェーズに入ったことを示しています。

これまで市場を支配してきたAmazon、Microsoft、Googleの「ビッグ3」による寡占構造は依然として強固ですが、その内実は大きく変化しました。GPUリソースの供給不足と特化型AI処理への渇望を背景に、「ネオクラウド(Neocloud)」と呼ばれる新興勢力が急速に台頭し、市場の競争原理を複雑化させています。また、AIのワークロードが「学習」から「推論」へとシフトする兆しが見え始めたことで、コスト効率や電力消費、そしてデータ主権(Sovereignty)に対する企業の意識はかつてないほど高まっています。

本稿では、2025年を通じて発表された膨大な市場データと提言に基づき、この1年でクラウド市場に何が起き、構造がどう変化したのかを多角的に分析します。AI需要による再成長の熱狂、ネオクラウドという攪乱要因、そして来るべき「推論市場」への備え──。これらは、2026年以降の経営戦略を左右する重要な論点となります。2025年という激動の1年を振り返り、次なる成長への道筋を提示したいと思います。

市場の再加速──生成AIがもたらした「V字回復」と構造変化

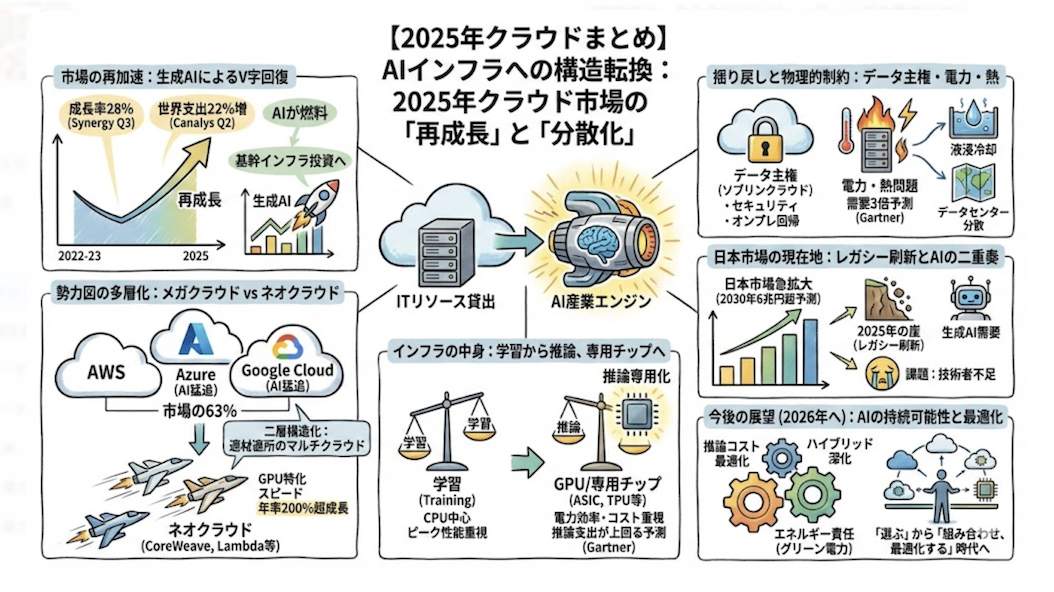

2025年のクラウド市場を象徴するキーワードは「再加速」です。2022年から2023年にかけて、世界的なインフレやIT投資の適正化(最適化)トレンドにより、クラウド市場の成長率は一時的な鈍化傾向にありました。しかし、2025年に入り、その潮目は完全に変わりました。

Synergy Research Groupの2025年11月の報告によると、第3四半期のクラウドインフラサービス支出は前年同期比で大幅に伸長し、成長率は28%に達しました。これは過去3年間で最も高い伸び率であり、市場が底打ちから明確な反転攻勢に出たことを示唆しています。

この成長を牽引しているのは、間違いなく生成AIです。Canalysの9月の調査でも、第2四半期の世界支出が22%増の953億ドルに達したことが報告されています。企業は、既存のITシステムの移行(リフト&シフト)に加え、生成AIモデルのトレーニングやファインチューニングを実行するための莫大な計算リソースを求め、クラウドへの投資を再開させました。

ここで重要となるのは、これが単なる「景気回復による投資増」ではないという点です。IDCが指摘するように、AIインフラへの投資は「一時的な熱狂」ではなく、企業の基幹インフラ投資の中核へと昇格しました。つまり、クラウドはもはやコスト削減のためのツールではなく、企業がAIを活用して新たな価値を創出するための「必須の生産設備」へと位置づけが変わったと考えられます。

市場規模の拡大は、物理的なインフラの拡張にも表れています。Synergy Research Groupが7月に発表したデータでは、四半期の市場規模がついに1,000億ドルの大台に迫り、年間成長率も25%前後を維持しています。この規模でこれほどの高成長が続く産業は稀有であり、AIとクラウドの融合がいかに強力な経済的インパクトを持っているかがうかがえます。

メガクラウドの支配と「ネオクラウド」の台頭による勢力図の多層化

市場全体が拡大する中で、プレイヤー間のパワーバランスにも微細ながら確実な変化が生じています。Amazon Web Services (AWS)、Microsoft Azure、Google Cloudの「ビッグ3」は、2025年第3四半期時点で市場全体の63%を占有しており、その支配力は依然として圧倒的です。

しかし、その内訳を見ると、MicrosoftとGoogleがAI関連のワークロードを武器に成長率でAWSを猛追する構図が定着しつつあります。特にMicrosoftは、OpenAIとの強力なパートナーシップと「Azure AI Foundry」の展開により、AIを求めるエンタープライズ層の需要を的確に取り込みました。Googleもまた、Geminiモデルの投入とTPU(Tensor Processing Unit)基盤の強化により、AIネイティブな企業からの支持を集めています。

一方で、2025年の特筆すべきトピックは「ネオクラウド(Neocloud)」の躍進です。CoreWeave、Lambda、Crusoeといった企業は、従来の汎用的なクラウドサービスではなく、NVIDIA製のGPUリソースを大量かつ迅速に提供することに特化した「GPU as a Service (GPUaaS)」を展開し、市場の隙間を埋めるどころか、主要な選択肢へと成長しました。

Synergy Research Groupの10月のレポートによれば、ネオクラウド市場は年率200%超という驚異的なスピードで拡大しており、2030年には1,800億ドル規模に達すると予測されています。彼らの勝因は「特化」と「スピード」です。ハイパースケーラーが抱えるリソース配分の複雑さや待機時間を嫌うAIスタートアップや研究機関にとって、必要な時に必要なだけGPUを使えるネオクラウドは、開発競争を勝ち抜くための生命線となりました。

これにより、クラウド市場は「汎用的なメガクラウド」と「AI特化のネオクラウド」という二層構造へと進化しました。企業は、基幹システムや汎用アプリはAWSやAzureで運用しつつ、AIの学習プロセスはCoreWeaveで行うといった「適材適所」のマルチクラウド戦略をより高度化させる必要に迫られています。

AIインフラの「中身」が変わる──学習から推論、そして専用チップへ

インフラの「質」における変化も見逃せません。2025年は、AIインフラの主役が汎用的なCPUから、GPUやAIアクセラレータといった「アクセラレーテッドコンピューティング」へと完全に移行した年でもありました。

IDCの10月の発表によると、AI向けインフラ投資の98%がサーバー分野に集中しており、その中でもアクセラレーテッドサーバーが9割以上を占めています。これは、従来のサーバー設計では生成AIの要求する並列処理能力やメモリ帯域に対応しきれなくなったことを意味します。

さらに重要な変化として、Gartnerは「AI最適化IaaS(AI-Optimized IaaS)」の需要構造が、モデルの「学習(Training)」から「推論(Inference)」へとシフトしていくと予測しています。2026年には、推論向けの支出が学習向けを上回る見込みです。

これはビジネスのフェーズが「開発」から「運用」へと進んだことを示唆しています。ChatGPTのようなサービスが日常的に使われるようになれば、AIモデルを作るコストよりも、それを24時間365日動かし続け、ユーザーに応答を返す(推論する)コストの方が圧倒的に大きくなるからです。

この変化は、インフラ選定の基準を根本から変えます。学習フェーズでは「最大ピーク性能」が重要でしたが、推論フェーズでは「電力効率」「低遅延」「コスト対効果」が最優先事項となります。推論コストを下げられない限り、AIサービスの収益化は困難だからです。今後は、NVIDIA製GPU一辺倒ではなく、推論に特化した低消費電力チップや、各クラウドベンダーが独自開発するカスタムチップ(AWS Trainium/Inferentia、Google TPU、Microsoft Azure Maiaなど)の採用が、経済合理性の観点から加速すると想定されます。

揺り戻す振り子──「データ主権」と「オンプレミス回帰」の論理

クラウド市場が拡大する一方で、すべてのシステムがパブリッククラウドに集中するわけではありません。2025年は、データの「置き場所」に関する議論が再燃し、オンプレミスやプライベートクラウドへの回帰、あるいは「ハイブリッドクラウドの高度化」が進んだ年でもありました。

IDCがアジア太平洋地域(APeJC)を対象に行った調査では、AIモデルの学習や推論において、パブリッククラウド一辺倒ではなく、オンプレミスやエッジ環境を見直す動きが指摘されています。背景にあるのは「データ主権(Data Sovereignty)」と「セキュリティ」、そして「レイテンシ(遅延)」の問題です。

特に生成AIに社内の機密データや顧客情報を読み込ませるRAG(検索拡張生成)のような手法が普及するにつれ、企業は「データがどこにあり、誰が管理しているか」に対して敏感にならざるを得ません。規制の厳しい金融・医療・公共セクターでは、パブリッククラウドの利便性を享受しつつも、核心的なデータは自社の管理下に置く「ソブリンクラウド」の需要が顕在化しています。

また、インフラ自体を柔軟に組み替える「コンポーザブル・インフラストラクチャ(Composable Infrastructure)」の採用も拡大しています。これは、ハードウェアリソースをプール化し、ソフトウェアで動的に構成を定義する技術であり、オンプレミス環境であってもクラウドのような俊敏性を実現しようとするものです。

Gartnerもまた、デジタル主権の確保が企業戦略の柱となり、2030年までに75%超の企業がデジタル主権戦略を持つようになると予測しています。技術的な優位性よりも、法的・政治的なリスク管理を優先し、あえてローカルな環境を選択するという経営判断が、今後は当たり前のように行われるようになるでしょう。

日本市場の現在地──レガシー刷新とAI需要の「二重奏」

視点を日本国内に向けると、世界市場とは少し異なる、日本特有の事情を含んだ成長軌道が見えてきます。富士キメラ総研やIDC Japanの調査によれば、国内クラウド市場は今後も高い成長率を維持し、2029年から2030年にかけて市場規模が急拡大する見通しです。

日本市場を押し上げている要因は、生成AI需要に加え、根深い課題である「レガシーシステムのモダナイゼーション」です。「2025年の崖」として長年叫ばれてきた基幹システムの刷新期限が到来し、オンプレミスで稼働していた重厚長大なシステムをクラウド(IaaS/PaaS)へ移行するプロジェクトがピークを迎えています。

富士キメラ総研は、国内パブリッククラウド市場が2030年度に6兆円を超えると予測し、IDC Japanはクラウド市場全体(プライベート含む広義)で2029年に19兆円に達すると見込んでいます。この数字の大きさは、日本企業のIT投資が「守りのIT(保守運用)」から、クラウドを前提とした「攻めのIT(DX・AI活用)」へと、ようやく構造転換し始めた証左といえます。

しかし、課題も浮き彫りになっています。ユーザー企業の多くが「技術者不足」と「セキュリティ不安」を訴えており、クラウドの器を用意しても、それを使いこなす人材が圧倒的に足りていません。今後は、単にクラウドを導入するだけでなく、業務プロセスそのものをクラウドやSaaSの標準機能に合わせる「Fit to Standard」の徹底や、ベンダーによるコンサルティング支援の重要性が増していくと考えられます。

物理的制約との戦い──「電力」と「熱」が支配するデータセンター

2025年の議論において避けて通れないのが、データセンターの物理的な限界、すなわち「電力」と「冷却」の問題です。AIインフラ、特にGPUが高密度に集積されたサーバーラックは、従来とは桁違いの熱を発し、莫大な電力を消費します。

Gartnerは、AI導入による電力需要の急増を警告しており、2030年までにデータセンターの電力需要は3倍以上になると予測しています。これに対し、クラウド事業者やデータセンター事業者は、空気で冷やす空冷方式から、液体で直接チップを冷やす「液浸冷却」や「水冷方式」への転換を急ピッチで進めています。

Synergy Research Groupも指摘するように、今後のクラウド戦略においては「Watts-to-Bits(投入電力あたりの計算量)」の効率化が競争力の源泉となります。単に高性能なチップを並べるだけでなく、それをいかに少ないエネルギーで稼働させるかが、クラウドベンダーの利益率を左右し、ひいては利用企業のコストに跳ね返るからです。

また、電力確保の難易度から、データセンターの立地戦略も変化しています。電力供給が逼迫する都市部を避け、再生可能エネルギーが豊富な地方や、冷涼な気候の地域(北欧など)への分散が進んでいます。利用企業にとっては、自身のデータが「どこの、どのようなエネルギーで動いているデータセンターにあるか」を意識することが、ESG経営の観点からも重要となります。

今後の展望

「AIの民主化」から「AIの持続可能性」へ──2026年に向けての提言

2025年のクラウド市場は、生成AIという強力なエンジンを得て、再成長と構造変化を同時に成し遂げました。しかし、2026年以降の展望は、単なる右肩上がりの成長だけではありません。私たちは「AIを動かし続けることの難しさ」に直面することになるでしょう。

第一に、企業は「推論コストの壁」を乗り越える必要があります。Gartnerの予測通り、AI支出の中心が推論に移る中で、高価なGPUインスタンスを垂れ流しにする運用は経営を圧迫します。今後は、推論専用チップ(ASIC)の活用や、モデルの軽量化(蒸留・量子化)、そしてエッジデバイスへの処理分散といった「AIエンジニアリング」のスキルが、クラウドコスト最適化の鍵を握ります。

第二に、「ハイブリッド・マルチクラウドの深化」です。ネオクラウドの台頭やデータ主権の要請により、単一のメガクラウドに依存するリスクは高まっています。適材適所でクラウドを組み合わせ、かつデータを安全に連携させる「データファブリック」の構築が急務です。これには、IT部門だけでなく、法務や経営企画を巻き込んだガバナンス体制の再構築が必要です。

そして最後に、「エネルギーへの責任」です。AIによる利便性は、膨大な電力消費の上に成り立っています。企業は、クラウドベンダー選定において「グリーンな電力を使っているか」「電力効率が良いか」を評価基準に組み込むべきです。

2026年、クラウドは「選ぶ」時代から「組み合わせ、最適化する」時代へと完全に移行します。AIという荒馬を乗りこなすための手綱は、物理インフラへの理解と、緻密なコスト戦略にあります。この視点を持てるかどうかが、次なる競争の勝者を決めることになるでしょう。

出典:Google Geminiにて活用