国内エッジインフラ市場、2027年には2兆3,549億円の市場に

IDC Japanは2023年8月29日、「国内エッジインフラ市場予測2023年上半期版」を発表しました。

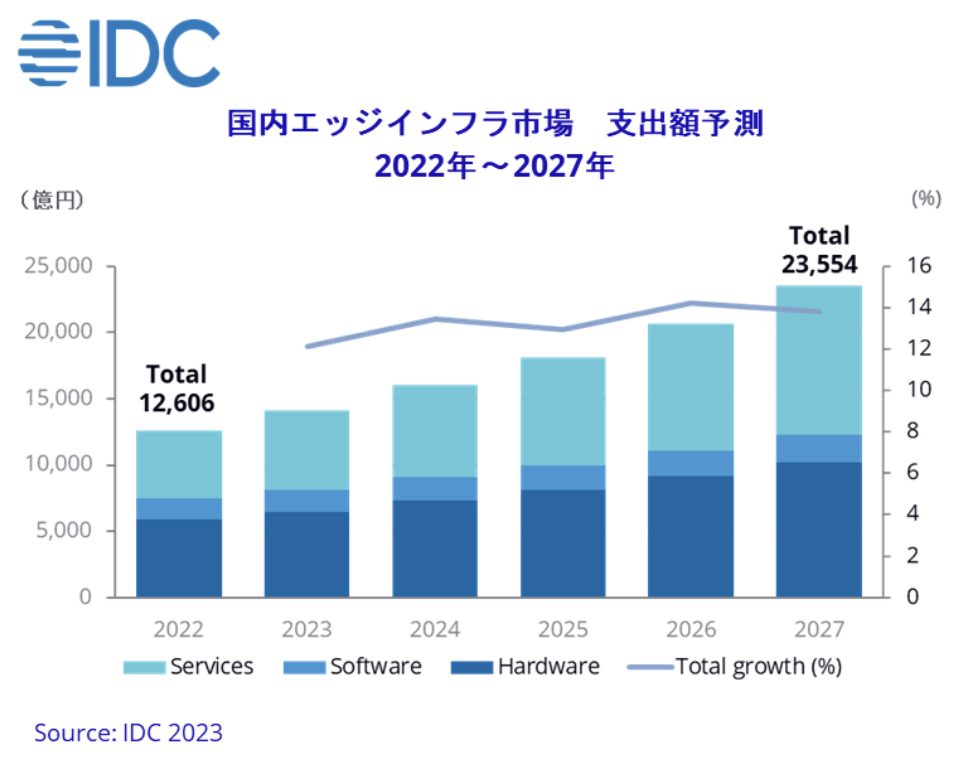

IDCの調査によると、2023年の国内エッジインフラ市場の支出額は、前年比12.1%増の1兆4,135億円であると推計しています。

また、IDCでは2022年~2027年の5年間における年間平均成長率は13.3%で、2027年の同支出額は、2兆3,549億円になると予測しています。

IDCでは、Worldwideおよび国内におけるエッジコンピューティングに資するITインフラ(エッジインフラ)市場の市場規模(IT支出額ベース)および、その市場予測データを、半年ごとに「IDC's Worldwide Edge Spending Guide」として提供しています。

エッジコンピューティングとは、「エッジ領域」におけるコンピュータ処理を総称しています。

IDCでは、「エッジ領域」を、「コア領域(企業のデータセンターやパブリッククラウドなど、企業や組織におけるコンピュータ処理の中心的位置)」と、「エンドポイント(センサーやリモートデバイスなど、データ収集を行う場所)」間の、広大なスペースであると定義しています。

同Spending Guideでは、ユーザー(ITバイヤー)が、エッジコンピューティングを実施する際に必要となるITインフラ関連支出を、「Hardware」「Software」「Service」の各Technology Groupに分類し、その市場規模(支出額)を算出しています。

2023年の国内エッジインフラ市場を、Technology Group別に見ると、支出額が最も大きいのはハードウェア市場であり、その支出額は前年比10.4%増の6,488億円、2027年の同支出額は、1兆277億円に拡大すると予測しています。

2022年~2027年のCAGRは11.7%を予測しており、予測期間を通じてエッジインフラ市場全体の5割弱を占めます。CAGRで見て、高い成長が期待できる市場は、サービス市場であり、その支出額は、前年比16.1%増の5,976億円、CAGRは17.0%と予測しており、2027年の同支出額は、1兆1,281億円になると予測しています。

IDCでは、今後、エッジインフラにおいて、AI(Artificial Intelligence:人工知能)技術を利用した高度なデータ分析処理に対するニーズが高まるとみています。また、データ分析処理に使用されるデータとして、動画や静止画などの非構造化データが増加し、データの種類も豊富になってくることから、エッジコンピューティングのニーズが多様化し、それにともない、エッジインフラ市場は高成長すると予測しています。

また、IDCでは、エッジインフラ市場を、「AI」「AR/VR(Augmented Reality/Virtual Reality:拡張現実/仮想現実)」「Drones」「IoT(Internet of Things)」「Robotics」および「Service Provider」の技術Domain(ドメイン)に分類し、市場予測を行っています。

2023年の国内エッジインフラ市場を、ドメイン別に見ると、支出額が最も大きいのはIoTドメインであり、その支出額は前年比13.7%増の6,362億円、2027年の同支出額は、1兆716億円になる予測しています。

2022年~2027年のCAGRは、13.9%を予測しており、予測期間を通じてエッジインフラ市場全体の5割弱を占め、CAGRで見ても、Service ProviderやDronesの技術ドメイン次いで高い成長が期待できる市場となっています。

最も高い成長が期待できるService ProviderドメインのCAGRは、24.1%と予測しており、2027年の同支出額は、4,041億円になると予測しています。

IDCが2022年に実施したユーザー調査では、企業や組織に属するビジネスパーソンや公務員など、調査対象者の8割強が、「エッジコンピューティング」という言葉を、「聞いたことがない」「言葉は知っているが意味が分からない」とする回答結果が得られました。

IDCでは、エッジコンピューティングは、企業や組織の現場におけるコンピュータ処理ですが、現場で働く当事者の間で「エッジコンピューティング」の認知度が低いということは、その分、現場には多くのニーズが潜んでいるとみています。

IDC Japanのアナリスト は

国内市場におけるエッジコンピューティングの認知度はかなり低い。エッジコンピューティングは、身の回りの課題をITで解決する手段として多くのユースケースがあるにもかかわらず、認知度が低いということは、裏返すと、その分、潜在的成長のポテンシャルを秘めているということになる。ITベンダーは、多くの顧客に潜んでいる、エッジコンピューティングニーズを顕在化させるためにも、クラウドのみならずエッジインフラビジネスにも注力し、クラウド-エッジ一体となったユースケースの提案を行い、最適なコンピューティング環境を提供していくことが重要である

と、説明しています。

出典:IDC Japan 国内エッジインフラ市場予測2023年上半期版 2023.8