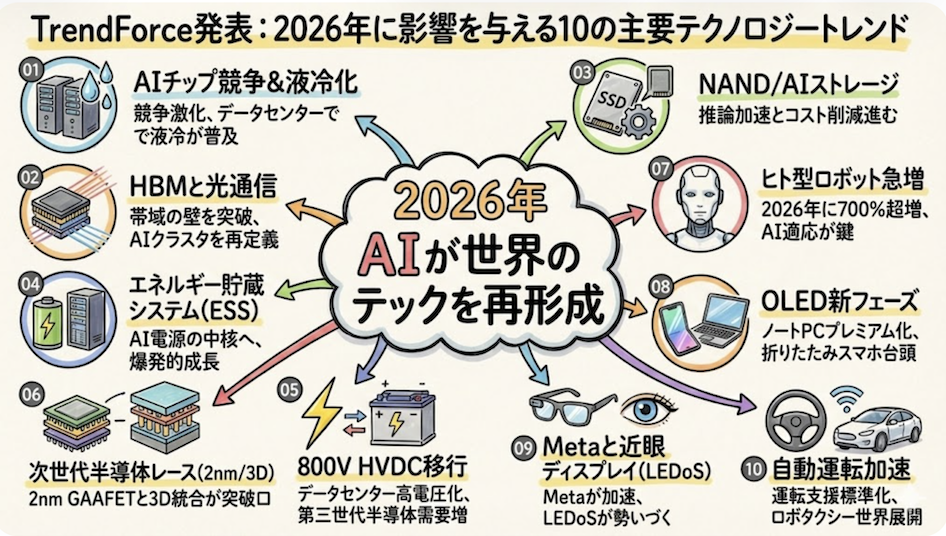

2026年に影響を与える10の主要テクノロジートレンド

台湾の調査会社TrendForceは2025年11月27日、「2026年に影響を与える10の主要テクノロジートレンド」を発表しました。

AI to Reshape the Global Technology Landscape in 2026, Says TrendForce

グローバルにAI投資が拡大し、データセンターや半導体、ロボティクス、車載システムまで幅広い分野で構造変化が進む中、この発表は2026年の技術産業を読み解く重要な手がかりを提示しています。

背景には、AI需要の急拡大が世界中のインフラ投資を押し上げている現状があります。AIサーバーの急増や高発熱化、メモリ帯域の飽和、光通信の必要性、電力需要とエネルギー貯蔵、次世代半導体やロボティクスの商用化など、多層的な変化が同時に進んでいます。こうした変化は単に技術の進歩にとどまらず、データセンターの設計思想、電力市場、サプライチェーン戦略、モビリティにまで影響しつつあります。

本稿では、AIチップ競争、光通信・HBM(High Bandwidth Memory)の進化、電力とエネルギー貯蔵、次世代半導体、ロボティクス、ディスプレイ技術、車載システムの動向など、多角的な視点からTrendForceの指摘を整理し、2026年の技術産業がどう姿を変えるのかを読み解きます。

今回は、AIインフラ競争の激化、データセンターの電力シフト、次世代半導体の行方、ロボティクスやモビリティの新局面、そして今後の展望について取り上げたいと思います。

※Google Geminiを活用して編集

AIチップ競争の激化と液冷化が進むデータセンター

2026年はAIインフラ投資の波が各国で続き、AIサーバー出荷は前年比20%超の成長が見込まれています。特に北米のクラウド大手による投資加速やソブリンクラウド構築の広がりが拍車をかけています。こうした中、NVIDIAの優位が続く一方で競争環境が大きく動き始めています。

AMDはMI400シリーズでNVIDIAのGB/VRプラットフォームに対抗する構えを見せ、北米のクラウド事業者は独自ASIC開発を強化しています。中国では技術自立を掲げ、ByteDance、Alibaba、Tencent、HuaweiなどがAIチップ開発を急速に拡大し、地政学要因を背景とした新たな競争軸が生まれています。

同時に、AIプロセッサはTDPが700Wから1,000W超へ上昇し、従来の空冷では限界が見え始めました。その結果、2026年にはサーバーラックの47%が液冷化される見通しで、Microsoftはマイクロ流体冷却を導入するなど、冷却技術そのものが競争力を左右する段階に入っています。将来はチップレベルの熱管理の高度化が不可避となり、データセンター設計が再構築されていくことが予測されます。

HBMと光通信がAIアーキテクチャを再定義

AIモデルの巨大化とクラスタ規模の拡大に伴い、メモリ帯域とデータ伝送が従来方式では限界に近づいています。HBMは3DスタックとTSVによってCPU/GPUとの距離を縮め、帯域効率を高めていますが、1兆パラメータ級のモデルを処理する時代ではHBM4の広帯域化やI/O拡張が欠かせません。

しかし、メモリ側の改善だけではクラスタ全体の性能を補えず、チップ間通信がボトルネックとして顕在化しています。そこでCPO(Co-Packaged Optics)やSiPh(シリコンフォトニクス)が注目され、次世代AIスイッチへの採用が始まろうとしています。800G/1.6T光モジュールは量産され、2026年以降はCPO統合型の高帯域スイッチが普及する見込みです。

光通信は長距離・高密度伝送で電気式I/Oの限界を克服できるため、AIインフラにおける"帯域効率"が競争ポイントとして浮上します。HBMスタックの最適化、パッケージ設計の進化、光インターコネクトの導入が同時に進むことで、AIクラスタ設計は大規模化と省電力化を両立させる新段階に入りつつあります。

AIデータセンターを支える電力とエネルギー貯蔵の転換

AIデータセンターは想定を超える変動負荷を抱えるようになり、従来の短時間UPS中心のバックアップでは運用リスクが高まっています。こうした状況から、2〜4時間の中長時間ストレージを含むエネルギー貯蔵システム(ESS)が核心的インフラへ移行しつつあります。

ESSの役割は停電対策にとどまらず、電力の平準化、再エネの活用、電力調整市場への参加など、多目的へ広がりつつあります。クラウド大手が主導する北米が最大市場となる一方、中国では「東数西算」に伴い西部の再エネ地域に建設されるAIデータセンターでESS導入が標準化しつつあります。

世界のAIデータセンター向けESS導入容量は2024年の15.7GWhから2030年には216.8GWhへ拡大し、年平均成長率46%と急伸が見込まれます。また、データセンター全体の電力構成も800V HVDC方式への移行が進み、電力効率向上やケーブル削減に加え、SiC/GaNなど第三世代半導体の需要を押し上げています。特にSiCは前段変換、GaNは後段変換で利用が進む見通しです。

2nm時代と3Dパッケージが導く半導体競争の新局面

半導体産業は、微細化とパッケージ大型化という二つの潮流を同時に迎えています。プロセスはFinFETからGAAFETへ移行し、TSMC、Intel、Samsungが2nm量産と2.5D/3Dパッケージを組み合わせた最適化戦略を強化しています。

CoWoS/SoIC(TSMC)、EMIB/Foveros(Intel)、I-Cube/X-Cube(Samsung)といった技術群は、複数のチップを異種混載し、帯域と電力効率を両立させるための基盤となります。AI・HPC需要が加速する中、ロジックとHBMの統合、チップレット構造の定着によって、パッケージ技術そのものが競争の主戦場となっています。

ただし、課題は容量と歩留まり、コスト管理にあります。大判パッケージの需要増により供給逼迫の懸念も強まりつつあり、各社は前工程と後工程を統合した垂直事業モデルで優位を確保する必要があります。2026年は、2nm量産と3Dパッケージが市場の勢力図を左右する重要な分岐点になると考えられます。

ロボティクス、ディスプレイ、モビリティの新潮流

2026年は、ヒト型ロボットが7倍以上に増え5万台を超える見込みです。AIチップやセンサー融合、LLM活用が進み、柔軟な判断と学習能力を備えたロボットが設計可能になりました。製造・物流などで用途特化型ロボットが普及することで、ロボティクスは実運用フェーズへ移りつつあります。

ディスプレイ分野では、OLEDの普及がノートPC市場で加速します。Gen8.6ラインの稼働や歩留まり改善によりコスト構造が改善し、Appleが2026年にMacBookでOLED採用すると見られ、市場シフトが本格化します。同時に折りたたみスマホも需要拡大が見込まれ、2027年には3000万台規模へ成長する予測です。

AR領域ではMetaがAI統合型メガネを投入し、LEDoS(LED on Silicon)が次のディスプレイトレンドとして注目を集めています。2027〜2028年には高輝度・高コントラストのLEDoS製品が普及し、日常利用型ARの基盤が整い始める見通しです。

自動運転では、L2以上の普及率が2026年に40%を超え、知能化が新たな成長原動力となります。中国を中心に車載SoCの統合化が進み、ロボタクシーは欧州・中東・日本などに広がる段階に入りつつあります。

今後の展望

2026年は、AIインフラ、半導体、電力システム、ロボティクス、モビリティの各領域が相互に影響しながら進化する年になると考えられます。AIチップの発熱増大は冷却と電力設計の革新を促し、帯域の限界は光通信への移行を加速させます。パッケージ技術は微細化の制約を補い、ロボティクスはソフトウェア中心の価値創出へ移行します。これらはいずれもAI時代のインフラと産業構造の再構築を示す動きです。

企業にとって重要なのは、単一技術ではなく全体システムとして捉える視点です。AIモデル、半導体、冷却、電力、ネットワーク、ソフトウェアが連鎖的に進化する状況では、投資判断も分断された領域別最適化では十分とは言えません。むしろ、AIワークロードの特性に基づいたアーキテクチャ全体の再設計が求められています。

今後は、800V HVDCとESSの組み合わせ、CPO光インターコネクト、HBM4/チップレット統合、そしてAIロボティクスや自動運転の本格普及が相乗効果をもたらし、産業競争力の源泉がハードウェアとソフトウェアの統合能力へ移行するとみられます。2026年はその転換を象徴する年となり、企業は技術と事業の双方で大胆な構想力が問われる局面を迎えることになるでしょう。