AI革命を牽引するフロンティア企業の戦略

MicrosoftとIDCは2025年11月11日、共同で実施した最新のグローバル調査「What every company can learn from Frontier firms leading the AI revolution」を公表しました。本調査は、世界16カ国・4,000人超のAI意思決定者を対象とし、企業のAI活用度と成果の実態を明らかにしています。結果として浮かび上がったのは、AIの導入率が68%に達する一方で、成果の格差が急速に拡大している現実です。

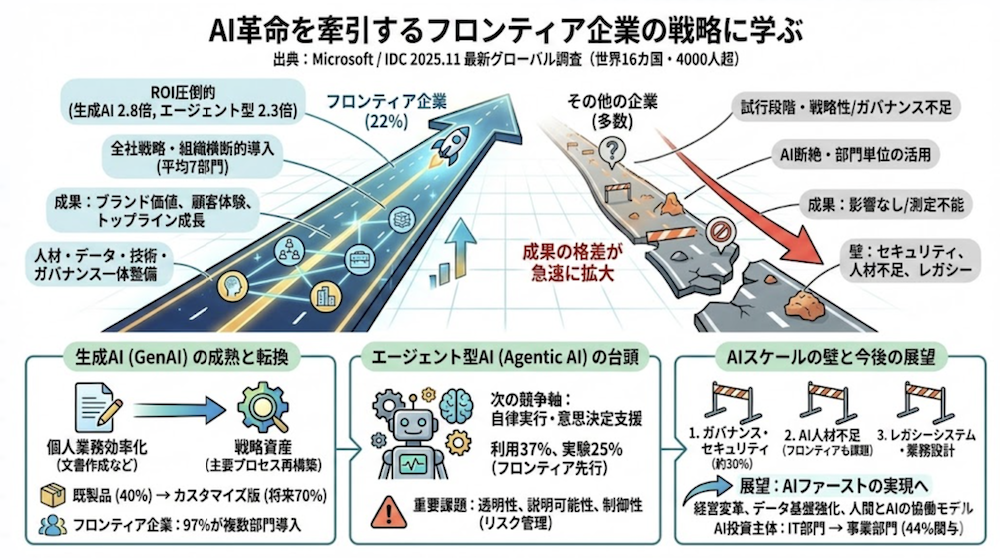

特に注目されるのは、IDCが定義する「フロンティア企業」の存在です。彼らは生成AIとエージェント型AI(agentic AI)を組織全体に浸透させ、ROI(投資利益率)で他社を大きく上回っています。フロンティア企業は単なる業務効率化にとどまらず、顧客体験、ブランド価値、トップライン成長を同時に実現し、業界を再設計する存在になりつつあります。

一方、多くの企業が依然として試行段階にとどまり、戦略性やガバナンスの不足が壁となり、AI導入の広がりに課題を残しています。こうした格差は今後の競争力の根本を左右する可能性が高く、企業は早急に方向性を明確にする必要があります。

今回は、調査が示したフロンティア企業の特徴、生成AIとエージェント型AIの活用方法、そして成長につながるAI戦略の条件について取り上げたいと思います。

※Google gemini

フロンティア企業が生み出すAI成果の質と量

調査によると、フロンティア企業は全体のわずか22%にとどまるものの、AI活用の幅と深さにおいて際立った特徴を持っています。彼らは生成AIとエージェント型AIを組織横断的に導入しており、多くの企業が業務単位での活用にとどまる中、複数の部門で同時に成果を上げています。

特に顕著なのがROIの差です。生成AIに関しては平均2.8倍のROIが報告されていますが、フロンティア企業はブランド差別化、コスト効率、顧客体験、売上成長のいずれにおいても圧倒的多数が「高い効果」を実感しています。また、agentic AIについても平均2.3倍のROIを示し、試験段階であっても機動力の高い意思決定支援や自律的な業務遂行が成果につながりつつあります。

これに対し、遅れを取る企業は「影響なし」あるいは「測定不能」という回答が多く、AI活用が組織変革に結びついていない構造が浮き彫りになりました。効果の差は「導入したかどうか」ではなく、「どう使っているか」によって生じていることが端的に示されています。

フロンティア企業に共通するのは、AIを全社的な戦略の根幹に据え、人材・データ・技術・ガバナンスを一体で整備している点です。その結果、AIが個別の部門効率化ではなく、事業モデルそのものを刷新する原動力として機能しています。

生成AIの成熟と戦略利用への転換

生成AIは2024年から急速に普及し、2025年には調査対象の68%が利用していると回答しました。当初は情報生成や文書作成などの個人業務に向けた活用が中心でしたが、現在は活用領域が大きく転換しています。生成AIは、マーケティング、顧客対応、IT運用、製品開発、サイバーセキュリティなどへ広がり、企業の主要業務プロセスを再構築する存在になっています。

フロンティア企業は、こうした利用範囲の拡大を牽引しています。97%が複数部門で生成AIを導入し、平均7部門で活用しているという結果が示しています。対照的に、遅れを取る企業では二部門以上で活用している割合はわずか18%にとどまり、組織内の「AI断絶」が進行している実情が表れました。

また、企業は既製のAIアプリから、独自の業務データを活用したカスタマイズ版へとシフトしています。現在はGenAI利用企業の40%が既製品を利用していますが、24カ月以内には70%がカスタム版へ移行する予定であり、AIの高度化と専門性の向上が求められています。

生成AIは単なる効率化ツールから、トップライン向上や新規事業創出を支える「戦略資産」へと役割が変わりつつあります。その実行には技術だけでなく、業務の再設計やデータ統合、ガバナンス整備が不可欠となっています。

エージェント型AIがつくる次の競争軸

2025年以降、企業の関心が急上昇しているのがエージェント型AIです。agentic AIはタスクの自律実行、意思決定支援、他システムとの連携など、従来のAIを超える能力を持ち、企業の競争力を左右する存在として注目されています。調査では37%がすでに利用し、25%が実験段階にあります。

特にフロンティア企業は導入スピードが速く、製品開発、顧客サポート、サービス提供の自動化などに積極的に展開しています。ROIは現時点で平均2.3倍とGenAIより低いものの、生成AI同様、導入範囲の拡大とデータの統合が進めば、さらなる価値創出が見込まれます。

一方で、透明性、説明可能性、制御性は重要な課題として浮上しています。回答者の75%以上が「透明性が非常に重要」と述べており、判断過程の可視化や人間による最終確認が求められています。AIが独自に判断し行動する環境では、企業がリスク管理体制をいかに整備するかが勝敗を分けるためです。

Agentic AIの価値は、単体の効率化を超え、ワークフロー全体の最適化や新たな顧客体験の創出にあります。今後、AIエージェントは企業運営の中心的存在となり、組織構造そのものを再編する可能性が広がっています。

AIスケールの壁:ガバナンス・人材・レガシーの課題

調査結果は、AIを戦略的に拡大する際の共通する障害も明確に示しています。最も多く指摘された課題は「セキュリティ・プライバシー・ガバナンス」であり、約30%が最重要課題として挙げました。特にデータ保護規制やAIの説明責任に対応するための体制整備が進まず、導入のスピードを制限している状況です。

さらに「AI人材の不足」は深刻で、フロンティア企業でさえ32%が課題として認識しています。高度化するAIモデルや複雑なAI運用では、データエンジニア、MLOps、AIガバナンス担当など、多様なスキルが求められます。

また、レガシーシステムとの統合も障害として挙げられ、既存の業務プロセスを前提にしたAI導入が限界に達しつつあります。多くの企業が「AIは導入したが、価値が出ない」という状況に直面する背景には、業務設計の根本的な見直しが進んでいない点が挙げられます。

これらの課題は技術や投資だけでは解決できず、組織文化、データガバナンス、部門横断の意思決定フレームなど、経営レイヤーの取り組みが不可欠です。フロンティア企業はここに早くから着手しており、成功の最大の分岐点となっています。

今後の展望

今回の調査が示したのは、AI導入の広がりではなく、AI活用の質をめぐる企業間格差の拡大です。フロンティア企業は生成AIとエージェント型AIを一体で活用し、業務効率だけでなく、成長戦略、ブランド価値、顧客体験の向上にAIを組み込んでいます。この方向性は今後の競争力の前提条件になるでしょう。

今後の鍵となるのは、「AIファースト」の企業像をどのように実現するかです。具体的には、全社的なデータ基盤の強化、AIガバナンスの自動化、部門横断のAI推進体制、カスタムAIソリューションへの移行などが挙げられます。また、agentic AIの普及に伴い、企業は意思決定の透明性と制御性をより重視し、人間とAIの新しい協働モデルを確立する必要があります。

同時に、AI投資の偏在も変化を促す要因になります。今後の競争力は、IT部門だけでなく、事業部門がAI投資の主体となるかどうかに左右されるでしょう。調査では、事業部門が予算決定に関与する割合が44%に達しており、この傾向は今後さらに強まると予測されます。

企業に求められるのは、単にAIを導入することではなく、持続的な価値に結びつけるための経営変革です。そのためには、AI導入の成功例に学び、自社の業務構造、データ運用、組織能力を再構築する姿勢が重要になるでしょう。

※Google geminiを活用して編集