Embodied AI(身体性を持つAI)は市場拡大フェーズへ

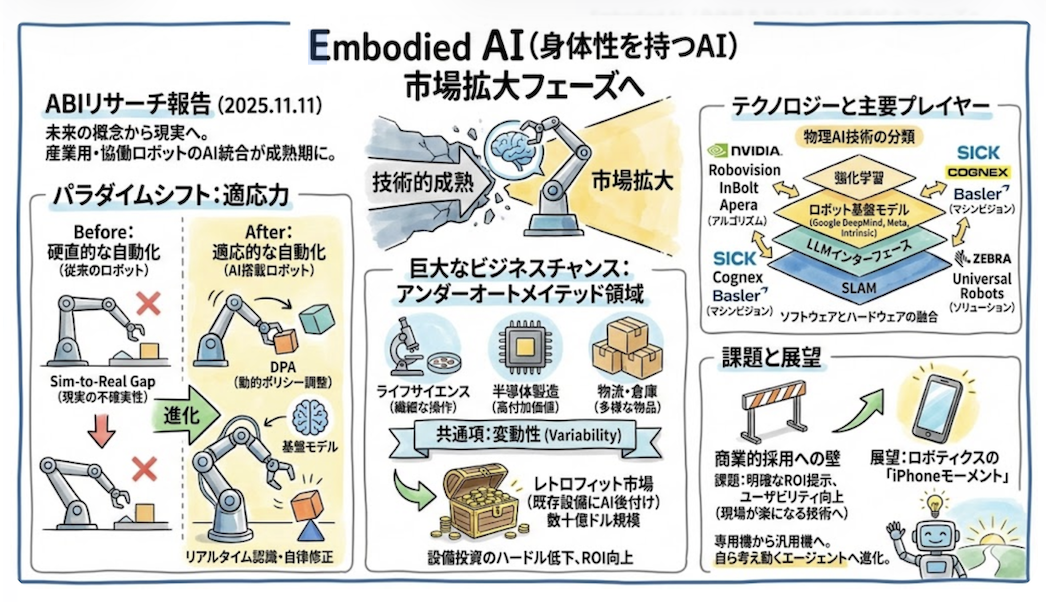

ABIリサーチは、2025年11月11日、人工知能(AI)を搭載したロボティクスに関する最新のレポートを発表しました。これまで未来の概念として語られることの多かった「Embodied AI(身体性を持つAI)」ですが、本調査によれば、産業用および協働ロボットにおけるAI統合はすでに技術的成熟期を迎え、市場拡大のフェーズへと突入しています。

製造業や物流業界において、自動化は長年の課題でした。しかし、従来のロボットは事前にプログラムされた動作しかできず、現実世界の不確実性に対応できないという「シミュレーションと現実のギャップ(Sim-to-Real Gap)」が存在しました。今回の発表は、このギャップが解消されつつあることを示唆しており、企業にとって無視できない投資機会が到来していることを意味します。

本稿では、AIによって進化するロボティクスの現状、未開拓市場における可能性、主要プレイヤーの動向、そして今後の展望について取り上げたいと思います。

「適応力」がもたらすパラダイムシフト:硬直的なプログラムからの脱却

長らくロボット産業においてボトルネックとなっていたのは、現実世界の予測不可能な事象に対する適応能力の欠如でした。ABIリサーチのシニアアナリスト、ジョージ・チョードリー氏が指摘するように、これまでのAI活用は期待先行の側面が否めませんでした。しかし、動的ポリシー調整(DPA:Dynamic Policy Adjustment)や新たなロボット基盤モデル(Robotics Foundation Models)といったアルゴリズムの進化により、状況は一変しました。

これまでのロボット制御は、厳密に記述されたコードに基づく「硬直的な自動化」でした。対して、現在実現しつつあるのは、環境の変化をリアルタイムで認識し、自律的に動作を修正する「適応的な自動化」です。これは既存技術の延長線上にある改善ではなく、ロボットのあり方そのものを変えるパラダイムシフトと言えます。

たとえば、部品の位置が微妙にずれていたり、照明条件が変わったりした場合でも、最新のAI搭載ロボットは作業を継続することが可能です。この技術的進歩により、従来は熟練工の「勘」や「手先の器用さ」に依存していた作業領域においても、自動化の道が拓かれました。製造現場において、ロボットは単に命令をこなす機械から、状況を判断して動くパートナーへと進化を遂げているといいます。

「自動化未開拓領域」に眠る巨大なビジネスチャンス

既存の製造プロセス、たとえば自動車の溶接ラインのような定型作業は、すでに伝統的なロボットによって効率化されています。今後、爆発的な成長が見込まれるのは、これまで技術的な制約から自動化が見送られてきた「アンダーオートメイテッド(自動化未開拓)」な市場です。具体的には、高度な器用さが求められるライフサイエンス分野、半導体製造のような高付加価値なニッチ製造業、そして多種多様な物品を扱う物流・倉庫業界があげられます。

これらの分野に共通するのは「変動性(Variability)」です。物流倉庫では扱う商品の形状や重さが日々異なり、ライフサイエンスでは極めて繊細な操作が求められます。従来のプログラム制御では対応コストが見合わなかったこれらの領域に対し、AIによる適応型ロボットは現実的なROI(投資対効果)を提示できるようになりました。

さらに、この市場機会は新規導入(グリーンフィールド)にとどまりません。既存の設備にAI機能を後付けする「レトロフィット」市場も数十億ドル規模に達すると予測されています。つまり、企業は設備をすべて入れ替えることなく、既存の資産を活かしながら最先端の自動化能力を手に入れることが可能になるのです。これは、設備投資のハードルを下げ、自動化の裾野を大きく広げる要因となります。

テクノロジーの体系化と主要プレイヤーの台頭

ABIリサーチが提示した「物理AI技術の分類(Taxonomy)」は、この分野がいかに多層的な進化を遂げているかを物語っています。強化学習、ロボット基盤モデル、人間とロボットの相互作用(HRI)のための大規模言語モデル(LLM)インターフェース、そして新たなSLAM(自己位置推定と環境地図作成)技術など、さまざまな技術が融合しています。

このエコシステムを牽引するのは、多様なプレイヤーたちです。DPAや適応型自動化の分野では、NVIDIAやRobovisionに加え、InBolt、Aperaといった新興企業が技術革新を進めています。一方、Google DeepMind、Meta、Intrinsicなどは、ロボットの「頭脳」となる基盤モデルの開発でしのぎを削り、より汎用的で適応力の高い自律システムの実現を目指しています。

また、これらのAIを物理世界で機能させるためには、高度なマシンビジョンが重要です。SICK、Cognex、Baslerといったハードウェアメーカーや、Zebra、Universal Robotsといった垂直統合型のソリューションプロバイダーも、AIの「目」と「体」を進化させる上で重要な役割を担っています。ソフトウェアとハードウェアの両輪がかみ合うことで、初めて「Embodied AI」は実用段階に達するのです。

技術的成熟を商業的成功へとつなげるための課題

技術が成熟したからといって、直ちにすべての企業が導入に踏み切れるわけではありません。チョードリー氏が警鐘を鳴らすように、現在の重要な課題は「技術的な準備完了(Readiness)」を「広範な商業的採用」へと変換することにあります。多くの企業経営者は、経済的な不確実性や過去のAIブームでの失敗経験から、依然として慎重な姿勢を崩していません。

ベンダー側に求められているのは、単に高性能なアルゴリズムを誇示することではありません。ユーザビリティの向上、AIの判断プロセスの透明性確保、そして何より明確なROI指標の提示が必要です。「すごい技術」ではなく「儲かる技術」「現場が楽になる技術」であることを、具体的な数値と事例で証明する必要があります。

導入企業側も、AIロボットを魔法の杖として捉えるのではなく、自社のワークフローのどこに「変動性」によるボトルネックがあるかを再定義する必要があります。不確実性が高く、従来は人手に頼らざるを得なかった工程こそが、Embodied AIが最も価値を発揮する場所です。技術と経営課題の適切なマッチングこそが、成功の鍵を握っています。

今後の展望

Embodied AIの台頭は、ロボティクス業界における「iPhoneモーメント」に近い衝撃をもたらす可能性があります。これまでのロボットがガラケーのような専用機だったとすれば、基盤モデルを搭載した次世代ロボットは、アプリ(ソフトウェア)次第で多様なタスクをこなす汎用機へと進化します。今後数年で、ロボットは「命令された通りに動く機械」から「目的を達成するために自ら考え動くエージェント」へと変貌を遂げる可能性があるでしょう。

※Google Geminiを活用して作成