関税政策で見直し迫られるIT予算と中期計画

「トランプ関税」は、自動車や半導体だけでなく、日本企業のIT戦略にも波紋を広げています。

為替や部材コストの上昇が続くなかで、システム投資の優先順位をどう見直すかは経営の最優先の課題の一つとなっています。足元ではクラウドや人材確保へ資金を振り向ける動きが加速し、ハード調達は様子見へシフトしています。

今回はITRが2025年5月13日に発表した「米国の関税政策にかかるIT動向調査」の資料をもとに、その背景や概要、影響、今後の展望などについて、取り上げたいと思います。

業績とDXの二重圧力

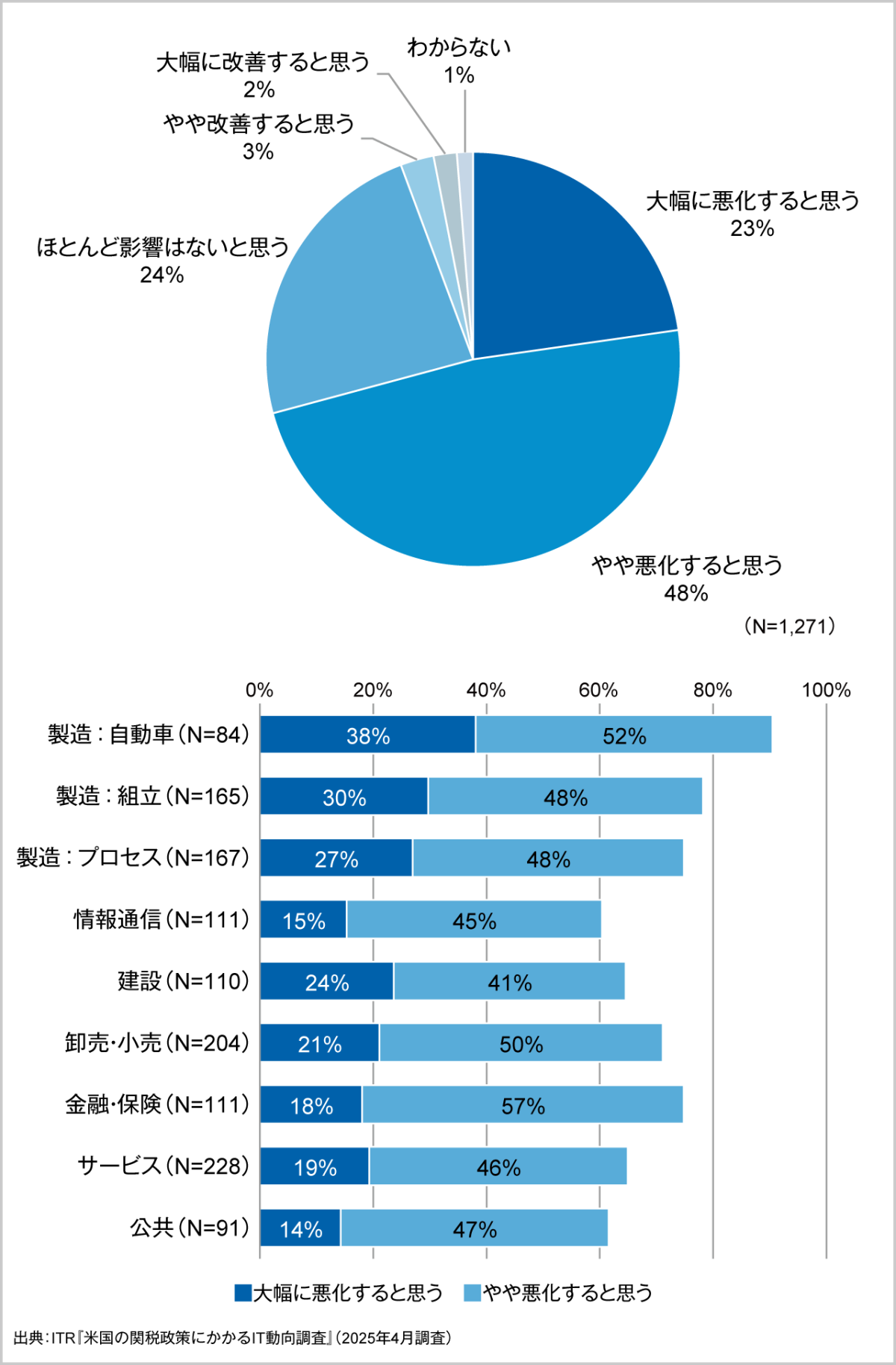

ITRの調査によると、トランプ関税の影響により「自社の業績が悪化する」と見込む企業は71%に達し、自動車製造業では9割にのぼりました。加えて、6割の企業がIT/DX戦略の進行が減速すると回答しています。

関税は単なるコスト増に留まらず、経営の成長軌道を描くDXプロジェクトにもブレーキをかけるという警戒感が顕在化しています。

収益悪化と変革停滞の"二重圧力"は、IT投資の優先順位を抜本的に組み替える引き金となり、経営とIT部門の連携がこれまで以上に求められる局面を迎えています。

<参考資料1>トランプ関税による自社の業績に対する影響

見直し迫られるIT予算と中期計画

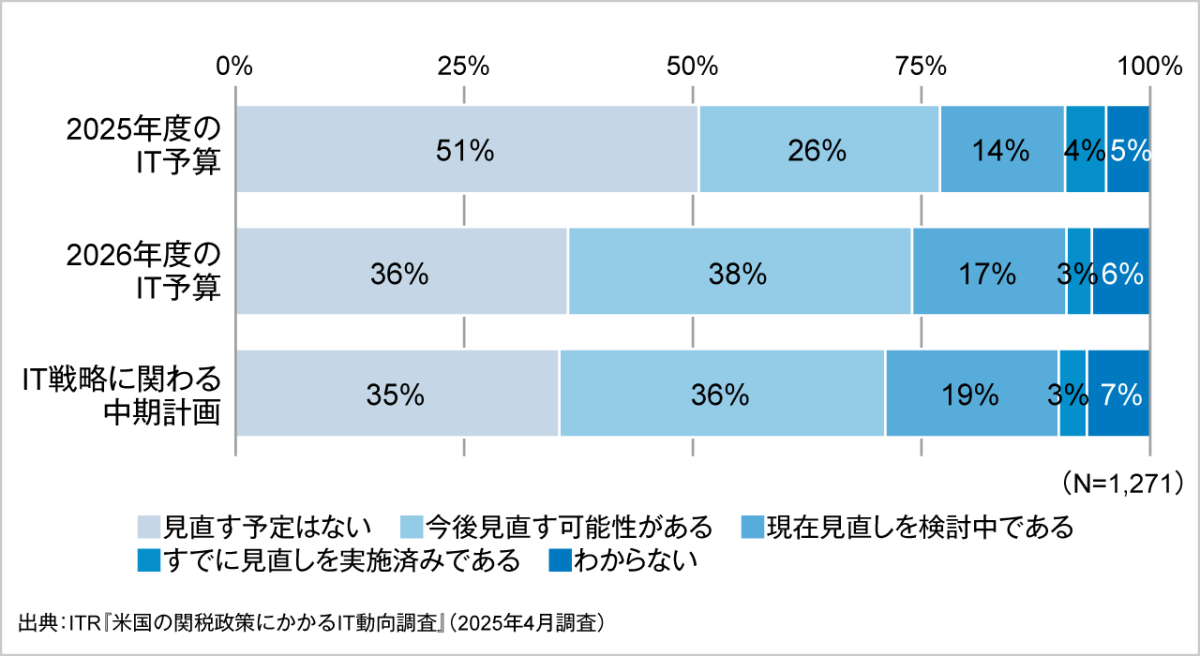

2025年度のIT予算を「すでに見直した」「検討中」「見直す可能性がある」と回答した企業は合計44%、2026年度は58%に拡大しました。中期IT計画の再設計を示唆した企業も58%に上り、関税の影響が単年度のコストだけでなく、中長期のITロードマップへも大きな影響があることが明らかとなっています。

注目すべきは、見直し企業の4割が当初より予算を増額している点です。機器価格の上振れを吸収するための積み増しに加え、為替やサプライチェーンの不確実性を織り込んだ"余裕枠"を確保する動きが広がっています。

<参考資料2>トランプ関税に伴うIT投資計画の見直し状況

ハードからクラウドへ――支出構造の転換

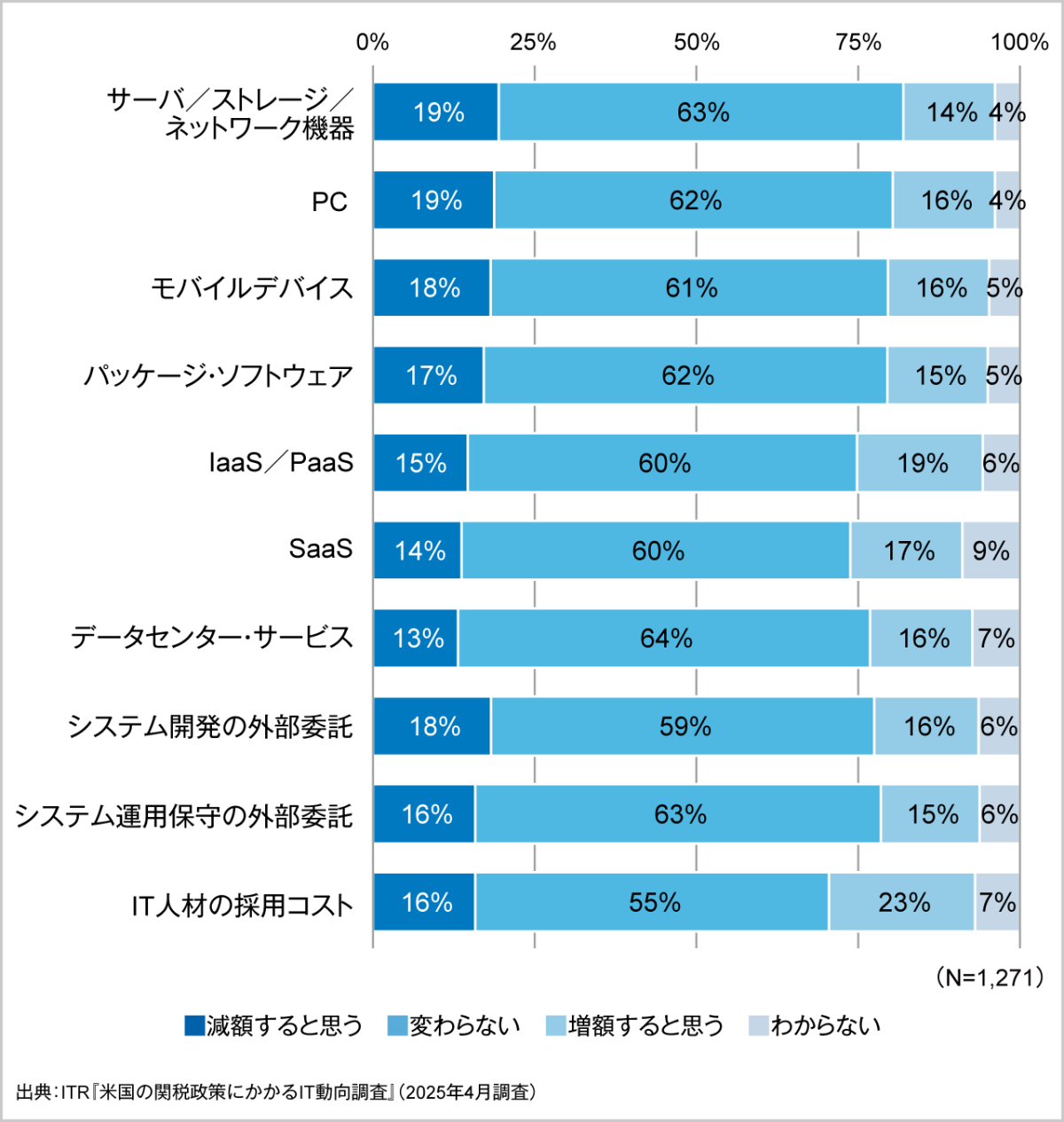

ハードウェア支出では、サーバやPCなどで減額を見込む企業が増額を上回る一方、IaaS/PaaSとSaaSへの投資は増額派が減額派を上回りました。

物理機器の関税リスクを回避し、為替変動の影響をクラウド課金モデルで平準化する狙いが読み取れます。また、IT人材の採用コストを増やす企業が最も多く、スキル内製化によるリスクヘッジに重点が移っています。ハードからクラウド、そして人材への再配分は、ITポートフォリオ全体を変革型へ転じる契機となりそうです。

<参考資料3>トランプ関税に伴うIT支出の変動見込み

調達先の国内回帰と人材投資の強化

米国・中国からのIT機器調達を減らすと答えた企業はいずれも2割超に対し、国内調達を増やす企業は23%でした。国内ベンダーとの協業強化や部材のローカル調達は関税リスクの回避だけでなく、短納期での供給安定にもつながります。

一方、クラウドサービスは海外メガプロバイダー依存が続くため、料金転嫁リスクを注視しつつ、多地域リージョンを組み合わせた冗長構成で備える動きが広がりそうです。合わせて、IT人材への追加投資は、内製化率向上とサプライチェーン再設計の両面で戦略的な意義を持ちます。

コスト管理の再定義とレジリエンス戦略

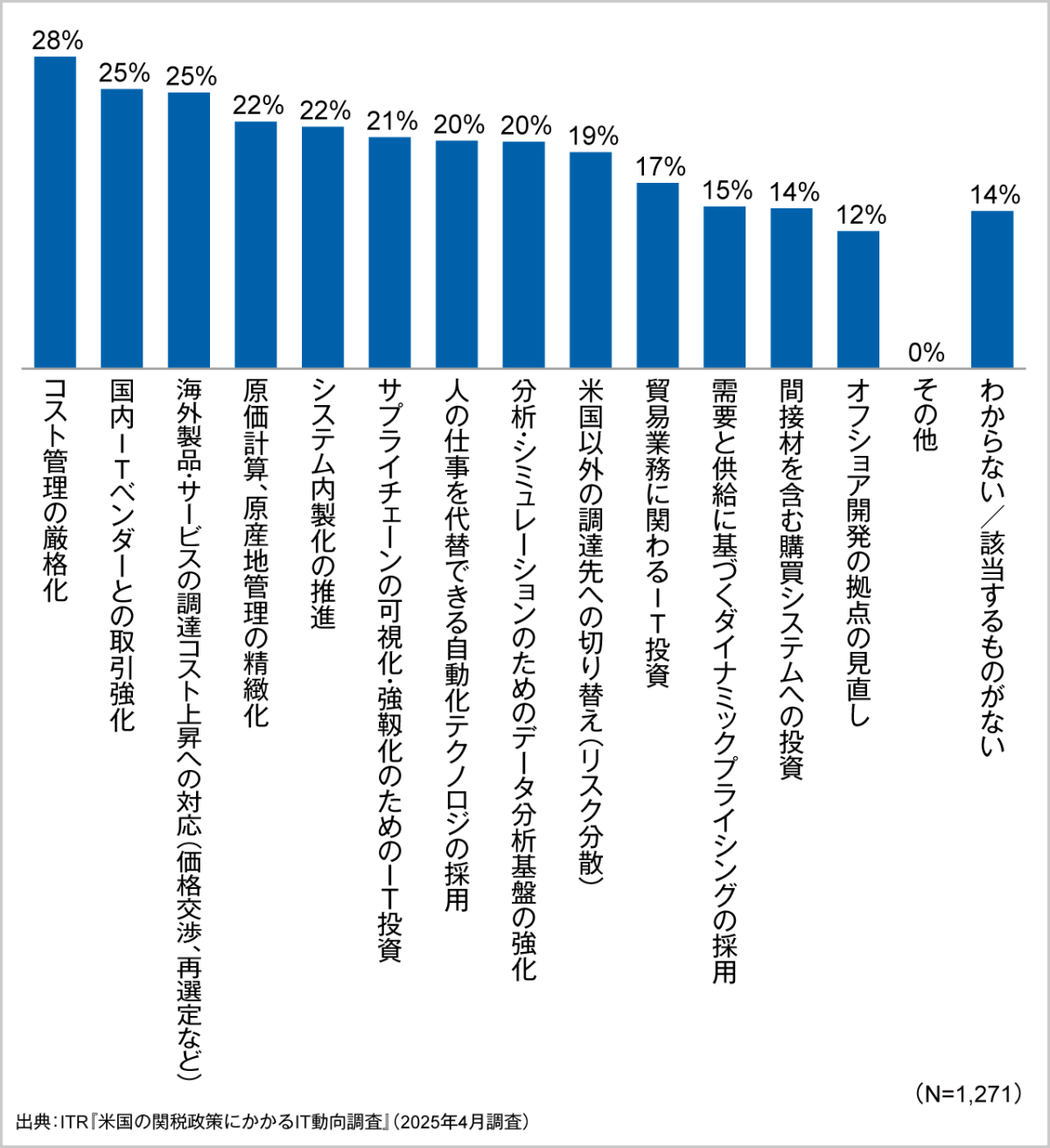

最優先課題に挙げられたのは「コスト管理の厳格化」でした。単なる削減ではなく、変動費化と投資ポートフォリオの再編により"伸縮自在な支出構造"を作ることが鍵になります。

具体的には、①契約更新タイミングでクラウド利用料を固定費から準変動費へ移行、②マルチソーシングで調達価格の上限リスクを抑制、③アジャイル予算枠を設けて為替や料金変化に即応、といった手法が挙げられます。関税という外部ショックを契機に、IT財務ガバナンスの高度化と事業レジリエンスの強化が同時に求められています。

<参考資料4>トランプ関税によりIT戦略上優先度が高まる取り組み(複数回答)

今後の展望

ITRの分析では、関税を巡る不確実性が少なくとも来年度予算編成まで継続すると予測しています。企業は為替・関税・地政学リスクを前提とした複線的なIT戦略を設計し、IT財務ガバナンスの高度化と事業レジリエンスの強化、さらには人材とクラウド運用スキルへの投資を強めることで、外部環境のインパクトを成長機会へ転換していくことが求めれるところです。

![]()