生成AIブームの裏で、ソフトウェア業倒産は過去10年で最多に

生成AIやクラウド需要の拡大でIT投資が勢いを増す一方、ソフトウェア業界では倒産件数が急増しています。

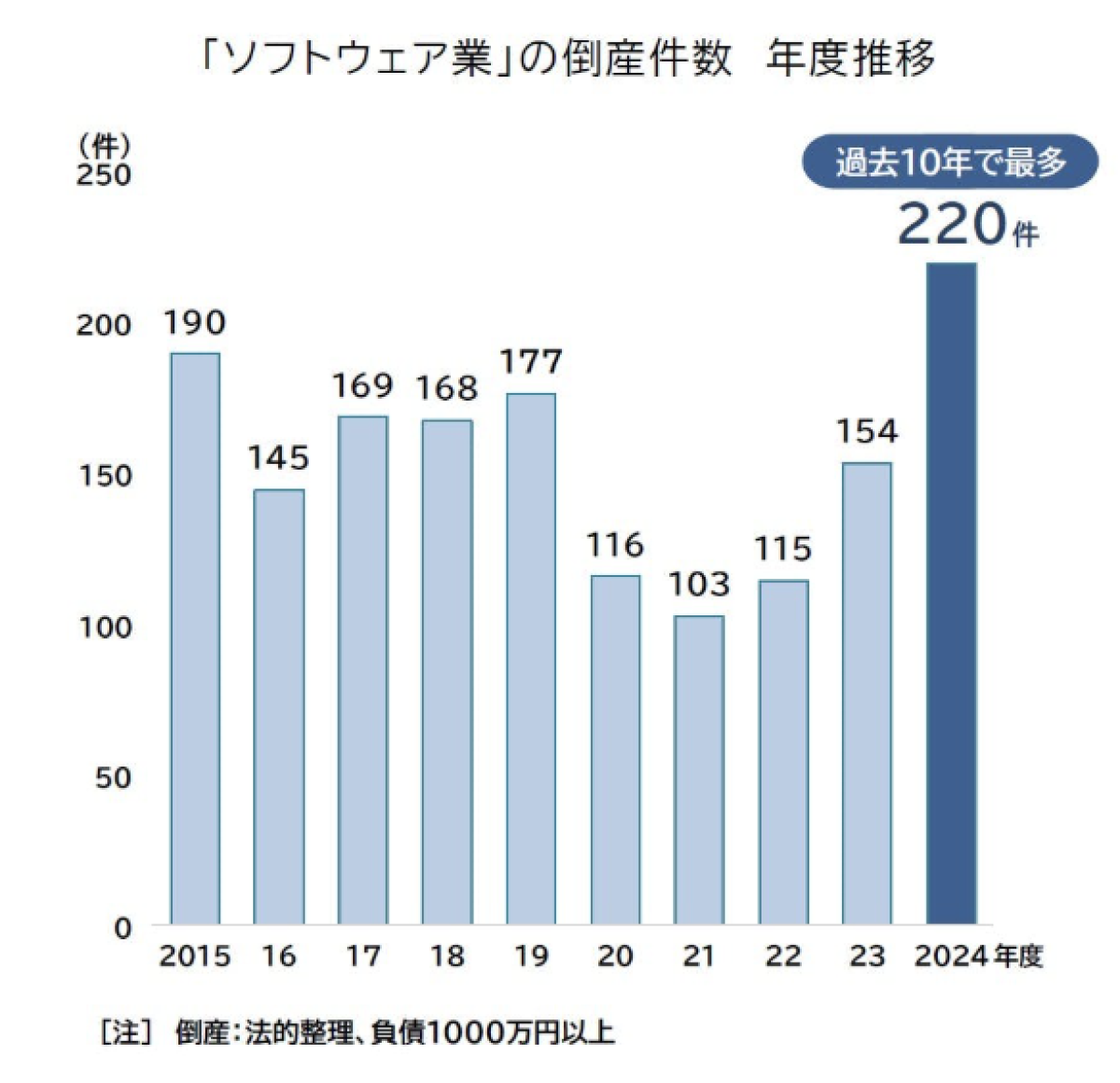

帝国データバンクの最新調査によると、2024年度の倒産は220件と過去10年で初めて200件を超え、前年度比1.4倍に膨らみました。従業員10人未満の小規模企業が約8割を占め、旺盛な市場成長の陰で人材・資金を確保できない企業が事業を撤退しています。

デジタル経済を支える"屋台骨"であるソフトウェア産業の健全性は、日本企業の競争力に直結します。今回は帝国データバンクが2025年4月23日に発表した「ソフトウェア業の倒産動向(2024年度)」の資料をもとに、倒産増加の背景や課題、今後の展望について取り上げたいと思います。

過去10年最多となった倒産増加の実態

調査期間2000年以降の推移を見ると、倒産件数はリーマン・ショック後の低迷期を経て緩やかに減少していましたが、2022年度から再び増勢に転じました。2024年度の220件は、システム受託開発とパッケージソフトを合わせた統計で過去10年最多を更新し、3年連続の増加です。

背景にはパンデミック後のデジタル需要回復に伴う案件の急増と、請負単価の二極化があります。大手はサブスクリプション型サービスへ傾斜し、資本力をテコに顧客囲い込みを進める一方、規模の小さいベンダーは価格競争に巻き込まれ、キャッシュフローが逼迫しました。負債総額一千万円台の"小粒倒産"が増えている点も、体力の乏しい企業が市場変化に耐え切れなかったことを示しています。

SE不足と人件費高騰が招く経営圧迫

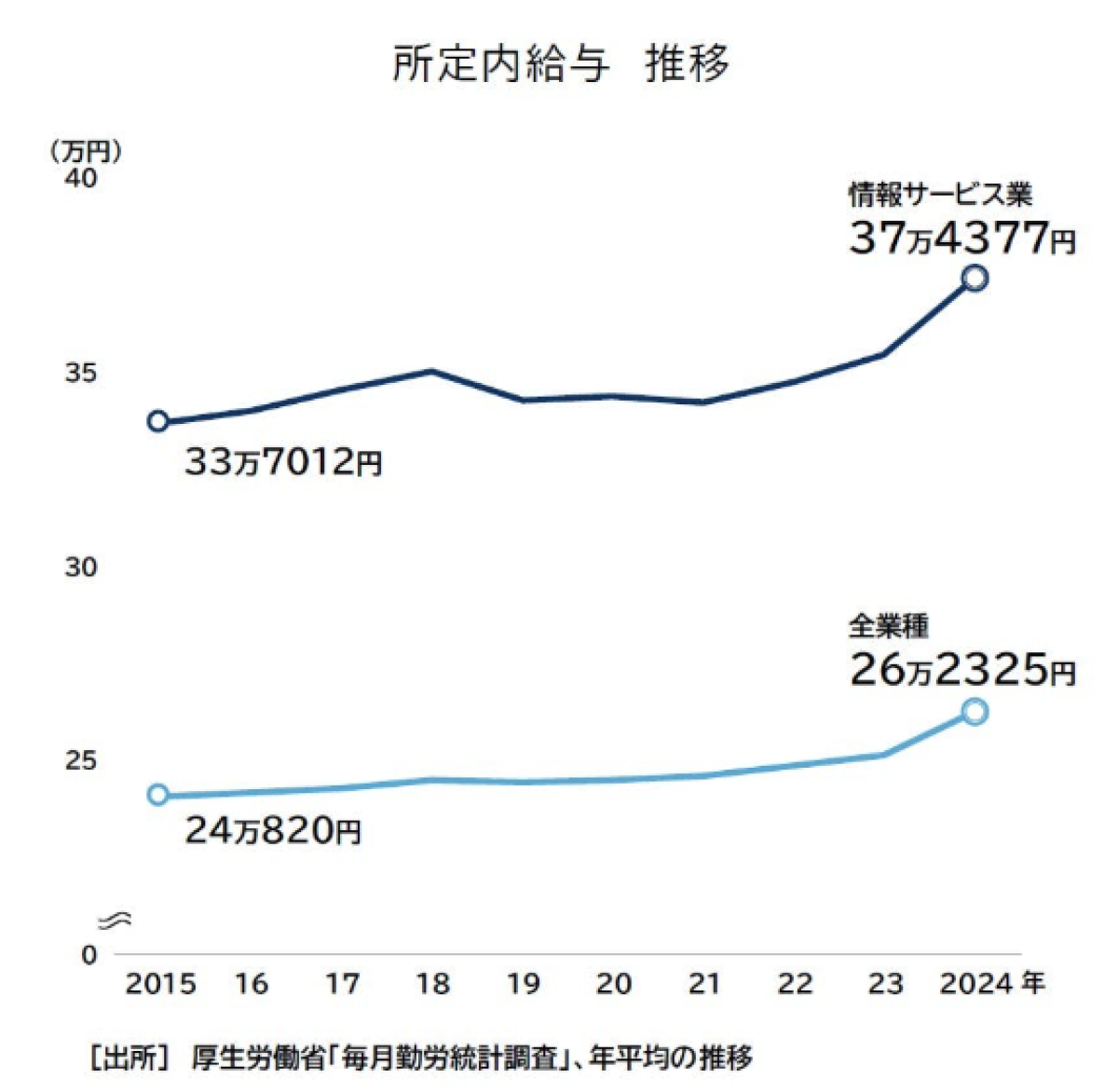

深刻なシステムエンジニア不足は倒産増の最も大きな引き金です。調査によると、情報サービス業で正社員の人手不足を実感する企業は72.2%に達し、全業種中トップでした。月給の平均は37万4377円と全業種平均を4割以上上回り、AI・データサイエンスなど高度スキルを持つ人材には新卒でも年収1000万円を提示する事例が出ています。

結果として、人件費が粗利を圧迫し、プロジェクト採算を維持できない企業が増えました。SE争奪戦で資本力に勝る大手が待遇を引き上げるほど、中小企業は採用・定着の両面で不利になり、経営環境は急速に悪化します。

小規模事業者淘汰のメカニズム

倒産企業の従業員規模を見ると、「10人未満」が185件と全体の8割強を占めました。小規模事業者は特定顧客への依存度が高く、契約更新の遅延や要件変更が資金繰りを直撃します。

さらに、取引先の調達基準がクラウド/セキュリティ要件に高度化した結果、技術更新投資を先送りしてきた企業ほど受注機会を失いました。こうした企業は従業員数が少ないため教育コストを捻出しづらく、専門性の高い新領域に参入できずに市場から退出するという負の循環にはまっています。

人材育成と事業継続戦略

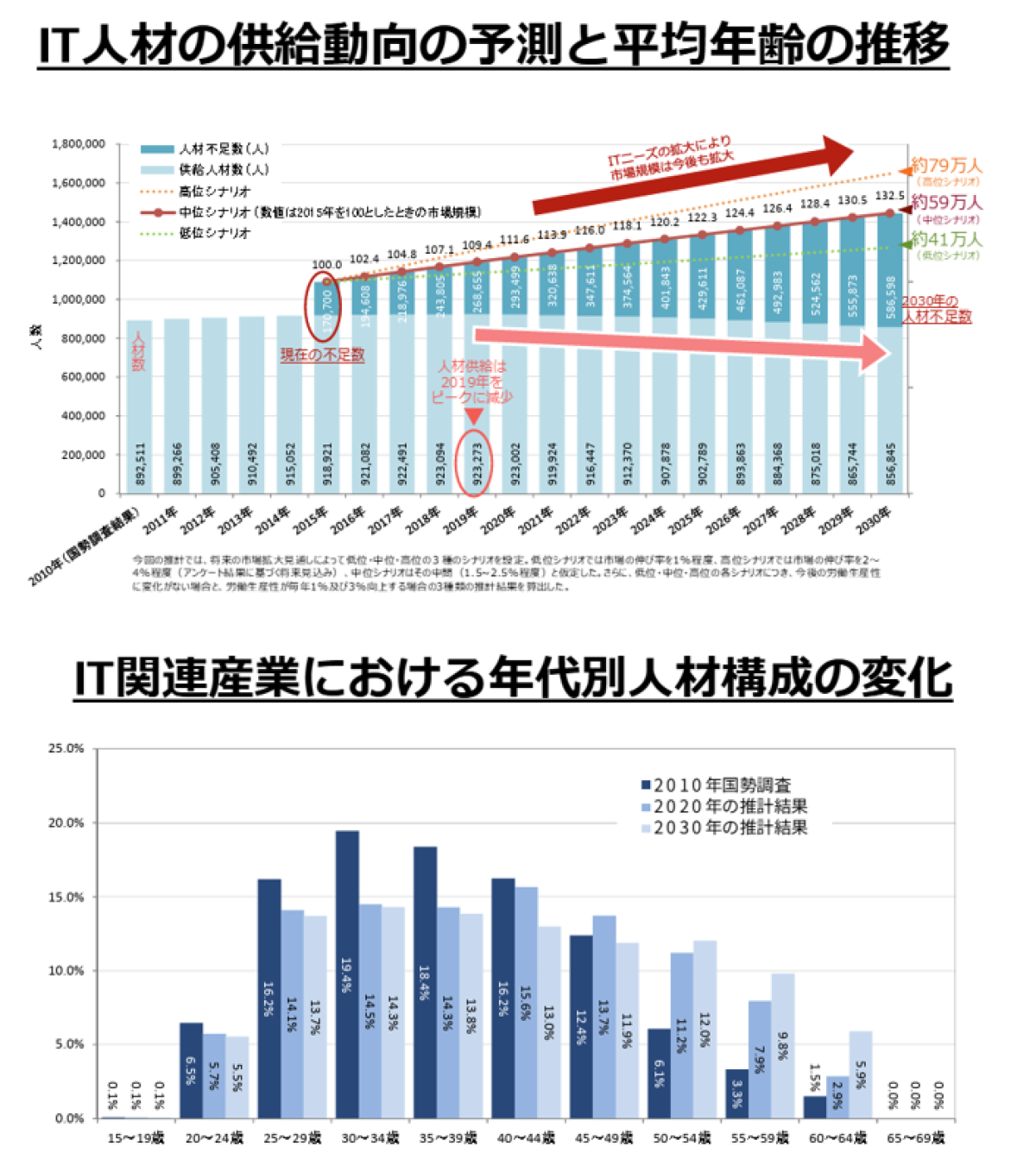

倒産リスクを抑えるには、採用だけでなく社内育成とリスキリングをセットで捉える視点が不可欠です。経済産業省は2030年に向けデジタル人材の供給不足と高齢化が進行すると試算しています。

中堅・中小企業が持続性を確保するには、①外部パートナーとの協業で開発リソースを平準化する、②クラウドサービスの再販や共同開発で収益源を多角化する、③リモートワークや副業制度を活用し、フリーランスSEと柔軟に契約する――といった選択肢が現実的です。加えて、経産省の「DX認定制度」やIPAの支援事業を活用し、研修費用を補助金で賄う仕組みを整えれば、育成計画を財務面から下支えできるという選択肢もあるでしょう。

今後の展望

短期的には生成AIやクラウド基盤刷新の需要が続くため、案件総量は高水準を維持するとみられます。ただし、実装フェーズが進むにつれ、顧客は"効果検証"を重視し、請負型から成果連動型へ発注形態を変えていく可能性があります。

小規模ベンダーはアジャイル開発やMLOpsなど付加価値の高い工程に照準を合わせ、顧客と共創するポジションを確立できるかが重要な選択肢の一つとなるでしょう。また、政府は地方企業のIT投資を後押ししており、地域に根差したSaaSやローコード開発支援など、新たな商機が芽生えていくことも期待されます。

人材確保と技術革新を車の両輪に、レッドオーシャン化した受託市場から脱却できる企業が次の成長局面をつかめるのかもしれません。

![]()