企業における健康投資

経済産業省は2019年9月27日、「第1回「健康投資の見える化」検討委員会」を開催し、

健康投資管理会計ガイドラインの概要や目的、本委員会での論点、健康投資の定義や健康経営の効果の定義(案)に関する議論・検討を行っています。

今回はこの中から、企業における健康投資についてとりあげたいと思います。

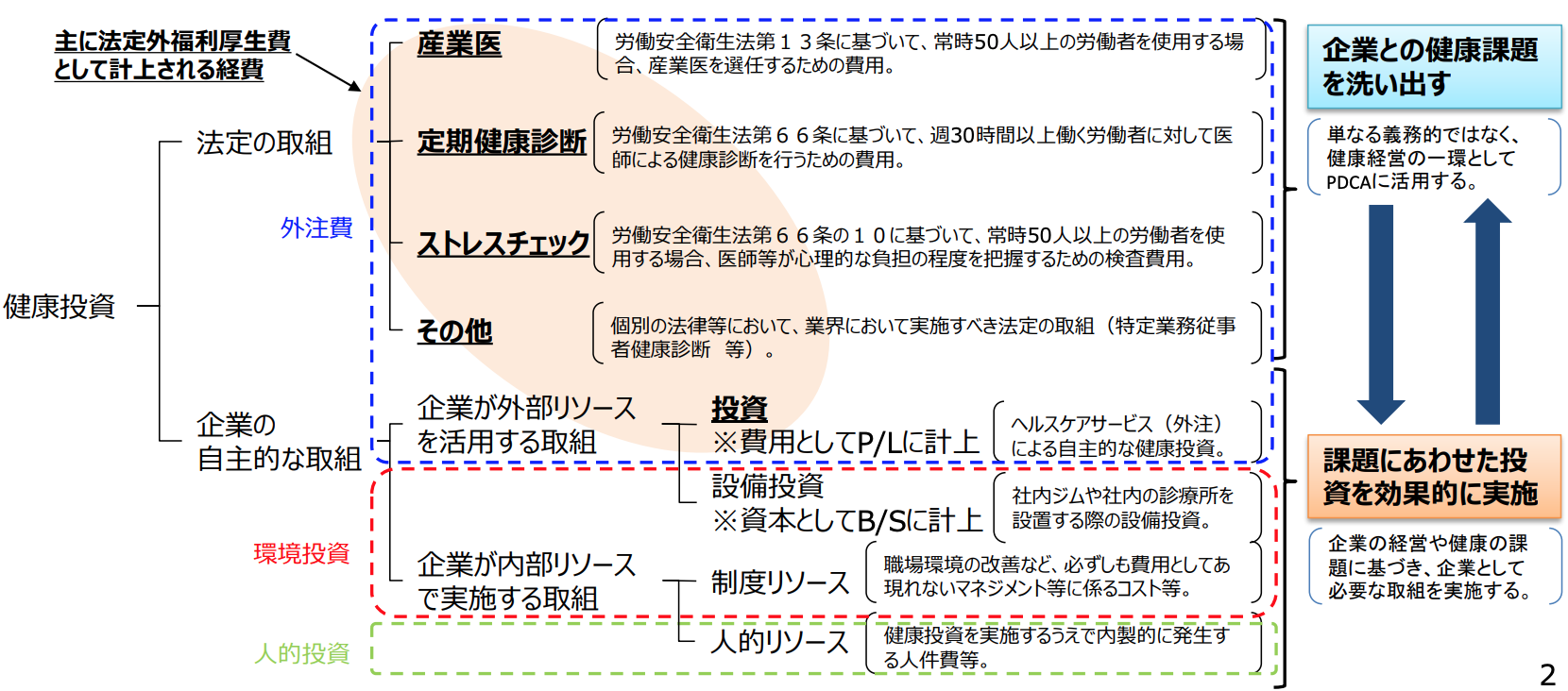

企業による健康投資の全体像は以下のとおり、主に3つの論点に整理しています。

【論点①】企業が外注する費用を主に法定外福利費として計上される一方、内製化されている費用については、財務会計上測定が困難。内製化されている費用についてどのような形で表現するか検討が必要。

【論点②】内製化されている費用については、どのように金銭価値を換算できるのか。また、金銭化する計算式を国が示す必要があるのではないか。

(例) 企業同士で健康投資を比較する → 金銭化されていれば比較しやすい

企業内部でPDCAを整理する → 金銭化されていなくても実施可能

【論点③】外注費、環境投資や人的投資のそれぞれについて投資内容をどのように記載すべきか。実施している取組内容を具体的

にどう外部から評価可能な形で表現するか。取組内容を具体的に記載するフォーマットを作成すべきではないか。

健康投資は、法定の取り組みと企業の自主的な取り組みに分類されます。

出所:経済産業省 第1回「健康投資の見える化」検討委員会 2019.9

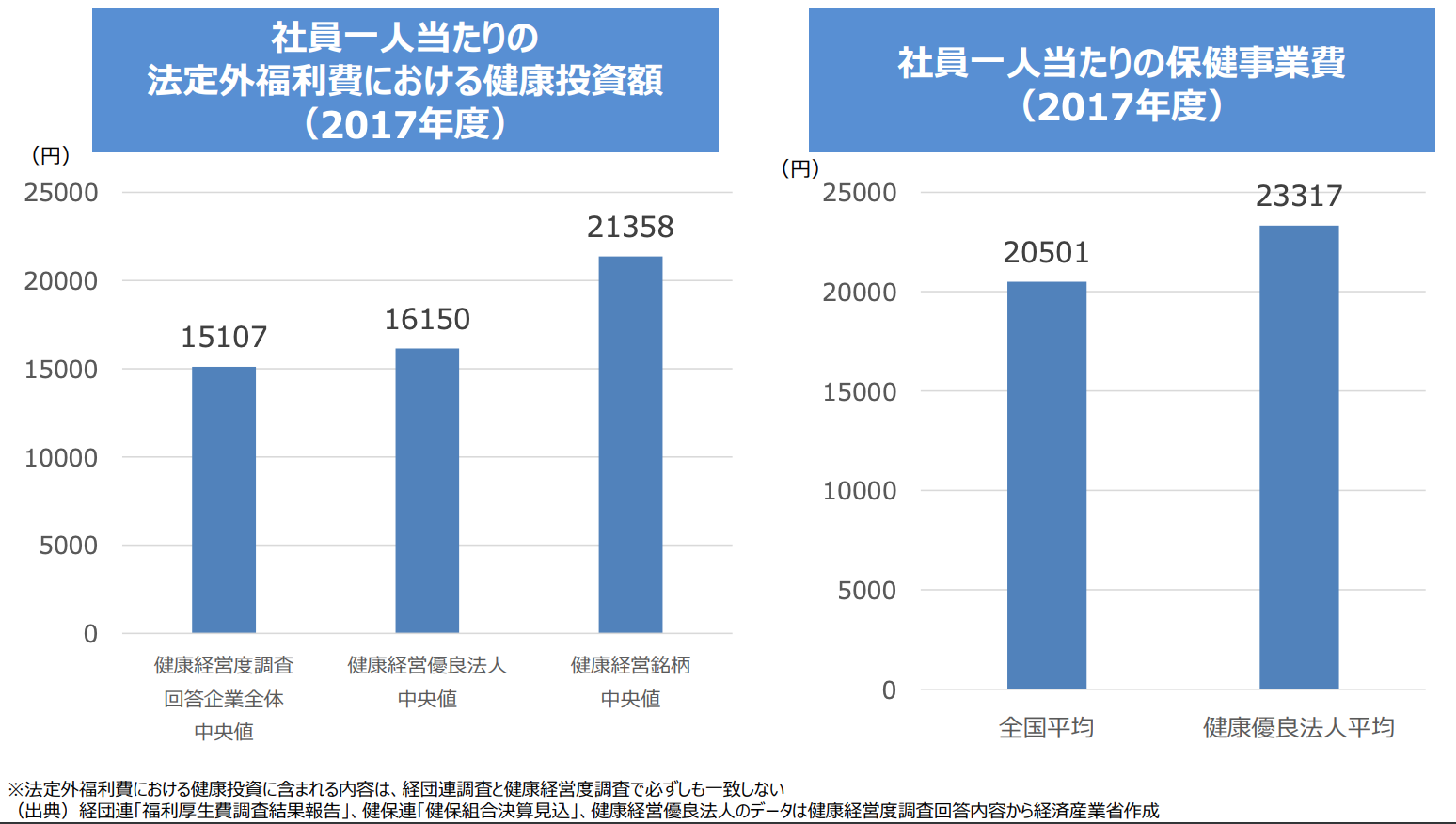

福利厚生費に計上されている健康投資の規模は、教育訓練費と同程度の規模で、医療保健の0.2%となっています。

法定福利厚生費は高齢化の進展とともに、保険料率の引き上げが相次ぎ増加傾向にあります。他方、法定外福利厚生費については、法定福利費が圧迫していること等を背景に減少傾向となっている点を指摘しています。

また、「健康経営」を積極的に実施している「健康経営優良法人」は、その他の企業と比較すると社員の健康に対する投資額が大きくなっています。

出所:経済産業省 第1回「健康投資の見える化」検討委員会 2019.9

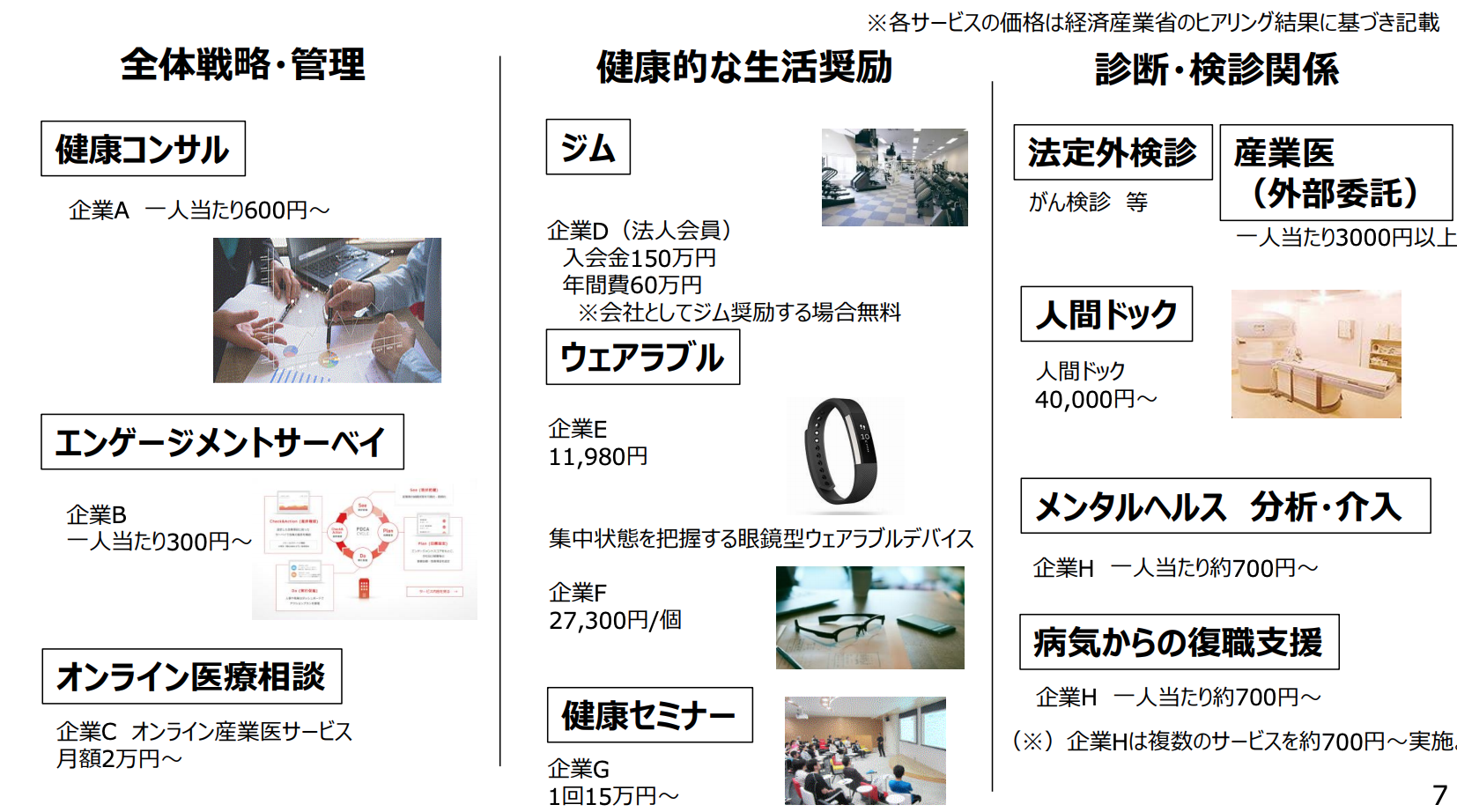

企業による健康投資の具体例は、企業による健康投資は、健康経営コンサルの契約、従業員へのウェアラブル端末や健康アプリの支給などが含まれている。

出所:経済産業省 第1回「健康投資の見える化」検討委員会 2019.9