2025年半導体市場の8つの主要トレンド

IDCは2024年12月12日、「世界半導体技術サプライチェーンインテリジェンスレポート(Worldwide Semiconductor Technology Supply Chain Intelligence)」を公表しました。本レポートによると、2025年の世界半導体市場は前年比15%成長すると予測しています。

IDCでは、AIと高性能コンピューティング(HPC)の需要増加により、2025年の半導体業界は大きな転換点を迎え、2nm技術の量産化やパッケージング技術の進化が業界の地図を塗り替えると予測しています。

この成長は主に人工知能(AI)と高性能コンピューティング(HPC)の需要拡大によるものといいます。クラウドデータセンターやスマートデバイスから、産業機器や自動車市場に至るまで、多岐にわたるセクターで技術革新が進むことが期待されています。

IDCアジア太平洋地域のシニアリサーチマネージャーであるゲイレン・ゼン氏は次のようにコメントしています。

AIが高性能な論理プロセスチップの需要を推進するだけでなく、高価格帯の高帯域幅メモリ(HBM)の普及率も引き上げています。この結果、半導体市場全体が2025年に二桁成長を記録するでしょう。設計、製造、テスト、先端パッケージングを含むサプライチェーン全体で、業界間の協力が新たな成長機会を生み出します。

IDCでは、2025年の半導体市場における8つの主要トレンドについてまとめています。

1. AIが引き続き急成長を牽引:AI-Driven Rapid Growth Will Continue Next Year

2025年、半導体市場は15%の成長が見込まれ、特にメモリ分野では24%以上の成長を予測しています。この成長の原動力は、AIアクセラレーター向けのHBM3やHBM3eの普及、そして2025年後半に登場予定の新世代HBM4です。これにより、高性能コンピューティングやAIアプリケーションにおける高度なデータ処理が可能になるとしています。一方で、非メモリ分野も13%成長する見通しです。AIサーバー用の先端プロセスIC、ハイエンドスマートフォン用IC、Wi-Fi 7関連ICなどの需要が拡大し、消費者向け電子機器市場の回復もこれを後押ししすると予測しています。

2. アジア太平洋地域のIC設計市場が活況:Asia-Pacific IC Design Market Heating Up, 15% Growth Expected in 2025

アジア太平洋地域は、多様なIC設計製品を擁し、世界中でその存在感を高めています。スマートフォン用アプリケーションプロセッサ(AP)やテレビ用SoC、Wi-Fiチップ、電源管理IC(PMIC)、カスタムASICなどがその代表例です。2025年には、個人デバイスの需要回復やAIコンピューティングの普及が進む中で、IC設計市場が15%成長すると見込んでいます。在庫調整が進んでいることも市場の好転を後押しする要因です。

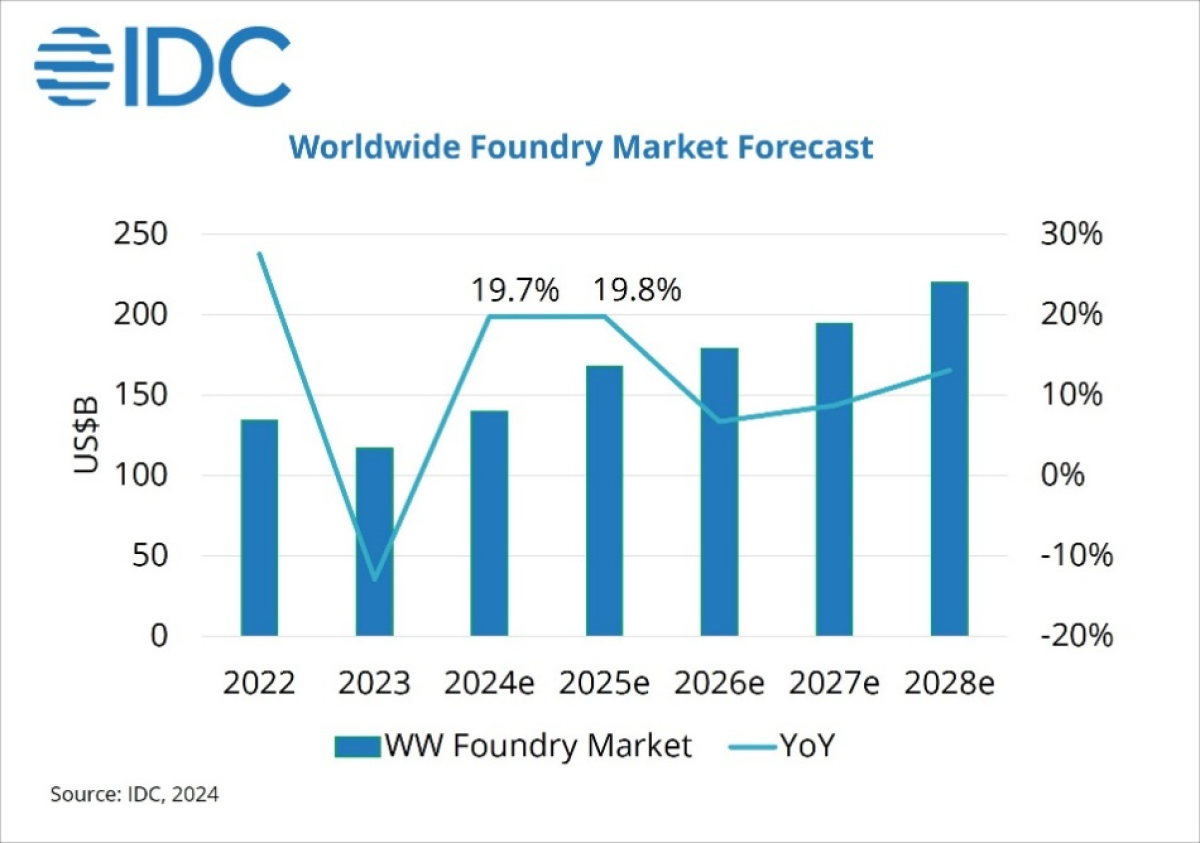

3. TSMCがファウンドリ市場を独占:TSMC Will Continue to Dominate the Foundry 1.0 and Foundry 2.0 Industry

台湾積体電路製造(TSMC)は、2025年におけるファウンドリ市場で他を圧倒する存在感を示すと予測しています。従来型のファウンドリ(Foundry 1.0)では、市場シェアが66%に達する見通しで、SamsungやSMIC、UMCといった競合を大きく引き離します。一方、新しいファウンドリの概念(Foundry 2.0)でも市場シェアを拡大しており、AI駆動の先端プロセス需要がその成長を支えています。

4. 先端プロセスノードの需要が拡大:Strong Demand for Advanced Nodes and Accelerated Foundry Expansion

AI向けに20nm以下の先端ノードへの需要が急増しており、主要なウエハ製造業者が生産能力を強化しています。TSMCは台湾で2nmおよび3nmの生産を拡大し、アメリカでも4/5nmプロセスを量産化します。一方、Samsungは韓国のHwaseongで2nm技術を進化させ、Intelは新たな戦略のもとで18Aプロセスの開発に注力しています。2025年には先端ノードの生産能力が年間12%成長すると予測され、全体のウエハ生産量は7%増加する見込みです。

5. 成熟ノード市場の回復:Mature Nodes Market is Warming Up, and the Capacity Utilization Rate Exceeds 75%

成熟ノード(22nm-500nm)は、消費者向け電子機器や自動車、産業機器に広く利用されています。2025年には、これらの市場で需要が回復し、平均稼働率が75%に達する見込みです。特に8インチおよび12インチウエハ工場の稼働率が向上することで、市場の安定が期待されています。

6. 2nm技術の本格量産化:2025 Will be a Critical Year for 2nm Technology

2025年は、2nm技術の量産が本格化する重要な年になると予測しています。TSMCは台湾の新竹と高雄で量産を開始し、Samsungもこれに先駆けて生産を開始する予定です。Intelは独自の18Aプロセスに注力しており、新しい技術革新が競争をさらに激化させると予測しています。

7. パッケージング・テスト業界の再編:Reorganization of the Packaging and Testing Industry Greatly Benefits China and Taiwan

地政学的な影響により、中国と台湾を中心としたパッケージングおよびテスト業界が成長しています。中国では、成熟ノードの能力拡大と下流のアウトソーシングテスト(OSAT)産業の成長が進行中です。一方、台湾メーカーはAIチップ向けの高性能パッケージング技術を強化しており、これが市場競争力を一層高める要因となっています。

8. 先端パッケージング技術の進化:Advanced Packaging: FOPLP Layout and CoWoS Production Doubling

AIチップの性能要件の高度化に伴い、先端パッケージング技術の需要が急増しています。特にTSMCのCoWoS(チップオンウエハオンサブストレート)技術は、2025年には生産能力が倍増する見込みで、NVIDIAやAMDなど主要顧客の需要を満たします。台湾の関連装置メーカーにも大きな成長機会が期待されています。

今後の展望

IDCの報告によれば、2025年は半導体業界にとって大きな成長の年である一方で、地政学的リスクや経済政策の変化、供給過剰など多くの課題が存在します。特に、AIの需要増加に伴う市場変化への対応が、各企業の成否を分ける鍵となります。

日本では、北海道千歳市でラピダスが2nm(ナノメートル)世代の半導体のパイロット(試験)生産を2025年4月から開始する計画です。世界の半導体産業の中で存在感を示していけるか、2025年は重要な年となるでしょう。

![]()