AI時代にネットワーク自動化市場は急拡大

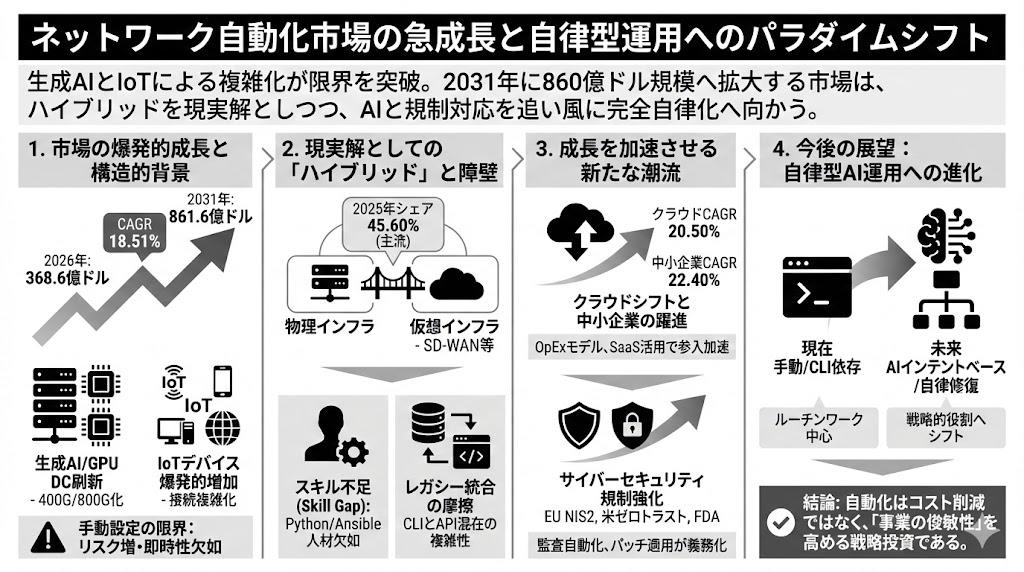

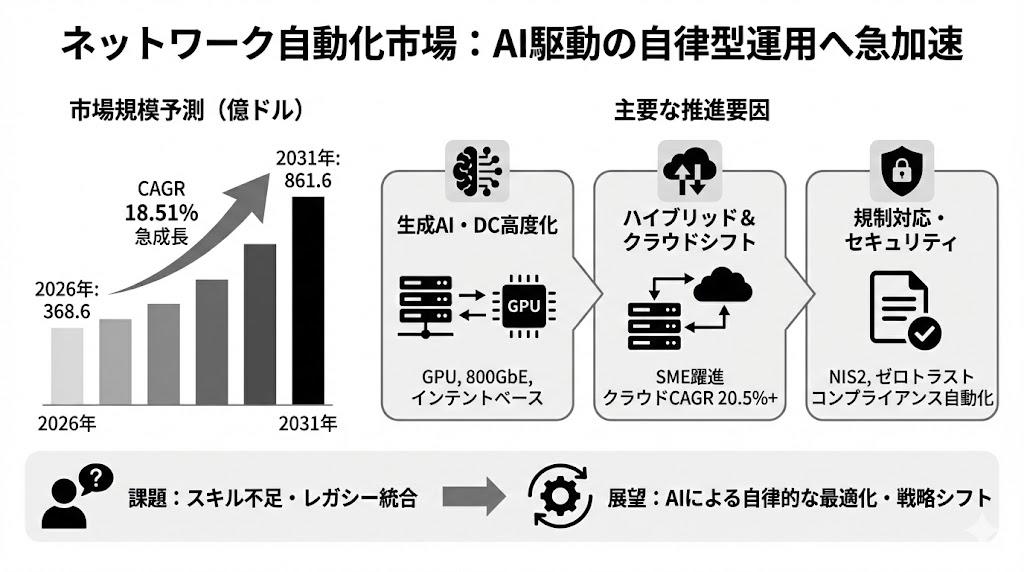

Mordor Intelligenceが2026年1月20日に発表したレポートによると、グローバルでのネットワーク自動化市場は、2026年の368.6億ドルから2031年には861.6億ドルへと、年平均成長率(CAGR)18.51%で拡大すると想定されます。

Network Automation Market Size & Share Analysis - Growth Trends and Forecast (2026 - 2031)

生成AIの普及を支えるデータセンターの高度化や、IoTデバイスの爆発的な増加に伴い、ネットワーク構造の複雑化はこれまでの運用体制の限界を超えつつある状況です。手動での設定作業では、迅速なリソースの提供や厳格化するサイバーセキュリティ要件への対応が追いつかなくなっています。

こうした背景から、企業は物理インフラと仮想インフラを融合させながら、運用をソフトウェアによって自律化する方針へと舵を切っています。現場ではレガシー機器の統合や専門人材の不足といった摩擦が生じている反面、コンプライアンス要件を満たすための自動化ツールの導入が急がれています。

今回は、インフラのハイブリッド化、AIとインテントベースによる運用の自律化や規制対応、そして、今後の展望について取り上げたいと思います。

市場急成長の背景とAIインフラへの投資

市場の急激な拡大を牽引している背景として、生成AIモデルの学習に不可欠なGPUクラスタを支えるデータセンターの刷新が挙げられます。ハイパースケーラーやコロケーション事業者は、400GbEおよび800GbEのスイッチング技術を中心にインフラの再構築を進めている状況です。

数万規模のポートを手動で設定・管理することは、広範な障害を引き起こすリスクを高めます。そのため、ビジネス上の意図(インテント)をシステムが解釈し、検証済みの設定を自動で適用するインテントベースのオーケストレーションが求められています。

2025年時点のロードマップで示された光伝送技術の統合やネットワーク内コンピューティングの進展により、旧来のコマンドラインインターフェース(CLI)に依存した運用は機能しづらくなっているといえます。物理的な機器の稼働状況をリアルタイムで把握し、コードとしてインフラを管理するアプローチへの移行が重要となります。

ハイブリッドアーキテクチャが主流となる理由

インフラの形態別に見ると、2025年時点ではハイブリッド展開が45.60%のシェアを占めており、市場の牽引役となっています。企業は、確実な応答速度が求められる領域では物理インフラを維持しつつ、新たなワークロードに対する柔軟性を確保するためにソフトウェア定義型の仮想インフラを組み合わせています。

ハイブリッドモデルは、インフラの段階的な移行を可能にします。組織は、拠点間の通信を担うSD-WANを小規模に導入して検証を行った後、企業内のコアネットワーク全体へと自動化の範囲を広げることが考えられます。また、特定のベンダーに依存するリスクを軽減する上でも、ハイブリッド構成は有利に働きます。

通信事業者や企業は、オープンなAPIを活用して多様な機器を統合し、ソフトウェアによって機能を置き換える取り組みを進めています。このハイブリッドの枠組みは、2031年までの予測期間においても市場の中心的な役割を果たすと想定されます。

スキル不足とレガシー統合の摩擦

順調な市場成長が見込まれる一方で、導入の現場では複数の障壁が存在しています。その筆頭が、ネットワーク自動化に不可欠な専門スキルの不足です。PythonやAnsible、YANGといった技術に精通したエンジニアの不足は深刻であり、グローバルで480万人規模とされるサイバーセキュリティ人材の不足とも連動しています。

企業は高額なコンサルティング費用を負担するか、社内での人材育成を進める対応を迫られています。教育投資の効果が表れるまでには12か月から18か月程度の時間を要し、初期の投資対効果(ROI)を低下させる一因となっています。

また、数十年前に導入されたCLI専用の旧型機器と、最新のAPI対応機器が混在するブラウンフィールド環境の統合も大きな課題です。多くの企業が5社以上の異なるベンダーの機器を利用しており、それぞれ独自の構文やデータ形式を持っています。これらを統合するためのミドルウェアは新たな遅延や障害の引き金になる可能性もあり、慎重なシステム設計が求められています。

クラウドシフトと中小企業の躍進

導入形態においては、レポートは2025年時点でオンプレミス環境が55.80%のシェアを占めたとしています。防衛機関や重要インフラを担う事業者が、機密性の高いデータを自社施設内で管理する意向を持っているためです。その反面、クラウド型サービスの利用が急速に拡大しており、2031年までのCAGRは20.50%と高い成長率を示すと予測されています。

クラウドモデルは、サーバーの初期導入費用を抑え、運用経費(OpEx)へと転換できる利点があります。これにより、これまで高度なネットワーク自動化ツールを利用しづらかった中小企業(SME)の市場参入が加速しています。中小企業セグメントのCAGRは22.40%と見込まれ、大企業の成長率を上回る勢いを示しています。

ベンダーがホストするコントロールプレーンを通じて、テンプレート化された自動化機能を容易に利用できるSaaSプラットフォームの普及が、この変化を後押ししています。クラウドネイティブなソリューションが成熟するにつれ、市場全体における中小企業の存在感は着実に高まっていくでしょう。

サイバーセキュリティ規制と自動化の交差点

ネットワーク自動化への投資を促すもう一つの大きな潮流が、各国の政府機関が主導するサイバーセキュリティ規制の強化です。欧州連合(EU)のNIS2指令や、米国におけるゼロトラスト・アーキテクチャの推進などにより、企業はインシデントの迅速な報告や、通信経路の厳密な暗号化を証明することが義務付けられています。

金融サービス機関やヘルスケア産業では、規制対応のための監査要件を満たすため、コンプライアンス状況の監視とレポート作成を自動化するシステムの導入が急務となっています。FDA(米国食品医薬品局)のガイドラインでは、医療機器ネットワークにおけるセキュリティパッチの自動展開が求められています。

こうした法規制の枠組みは、一時的なIT投資ではなく、継続的な監視体制の構築を企業に求めています。ネットワークの状態をデジタルツイン上でシミュレーションし、設定変更による影響を事前に検証する技術への関心も高まっており、コンプライアンスの遵守が市場成長を支える強固な基盤として機能しています。

今後の展望

ネットワーク自動化市場は、生成AIの進化とインフラの高度化が交差する領域において、持続的な成長を遂げると考えられます。2031年に向けて、手動でのコマンド入力に基づく運用は縮小し、AIがネットワーク全体の意図を解釈し、自律的に最適化と修復を行う体制への移行が進むでしょう。

この変化は、IT部門の役割を大きく再定義します。エンジニアはルーチンワークから解放され、より戦略的なインフラ設計やセキュリティアーキテクチャの構築にリソースを集中させることが期待されます。企業経営の観点からは、ネットワークの自動化をコスト削減の手段としてだけでなく、事業の俊敏性を高めるインフラ投資として位置づけることが重要となっていくでしょう。