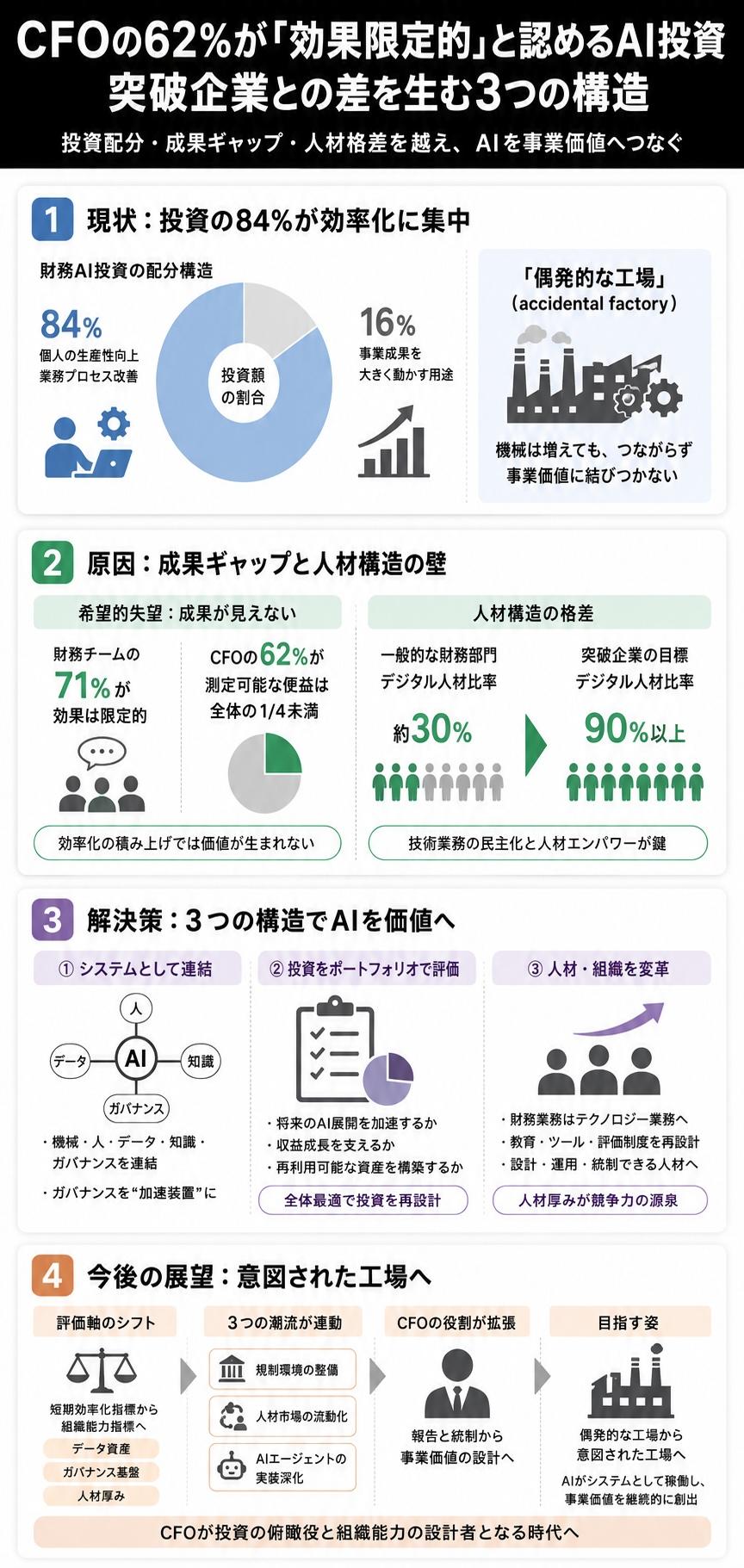

CFOの62%が「効果限定的」と認めるAI投資、突破企業との差を生む3つの構造

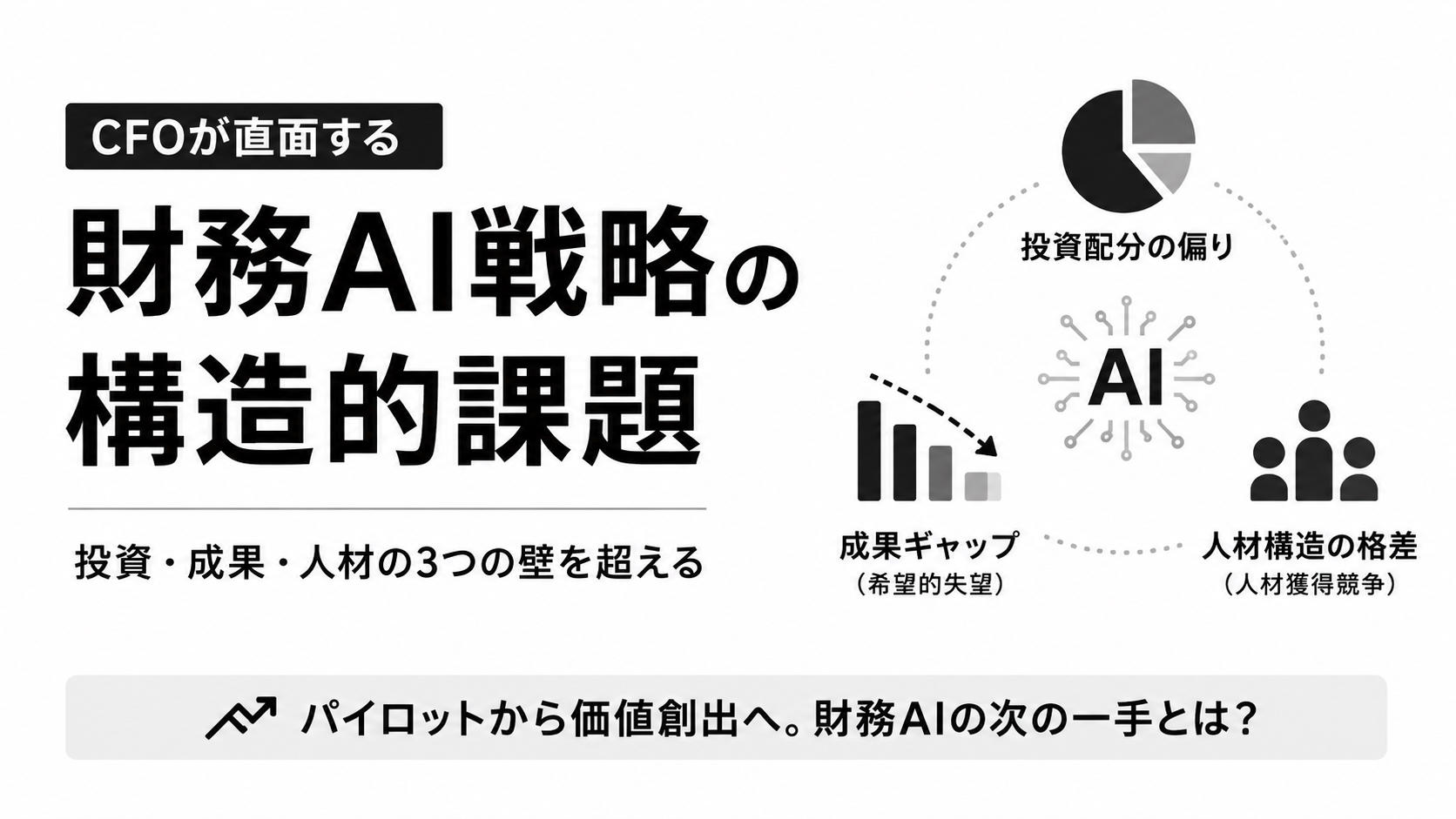

ガートナーは2026年5月27日、「Gartner Finance Symposium/Xpo 2026」の基調講演において、CFOが直面する財務AI戦略の構造的な課題を示しました。

Gartner Says CFOs Risk Falling Behind Without a Scalable AI Strategy

生成AIの実装が二巡目に入った現在、多くの財務部門がパイロット段階で停滞し、投資が事業価値に結びつかない状態が続いていると指摘しています。背景には、投資配分の偏り、成果ギャップ、そして人材構造の格差という三つの要因が重なっている状況です。

今回は、財務AI投資の配分構造、希望的失望と呼ばれる成果ギャップやデジタル人材の獲得競争、そして、今後の展望について取り上げたいと思います。

AI投資配分に表れる「偶発的な工場」の構造

ガートナーが基調講演で示したデータによると、財務部門のAI投資の84%が個人の生産性向上や業務プロセス改善のユースケースに集中しているといいます。事業成果を大きく動かす可能性を持つ用途への配分は16%にとどまります。VPアナリストのクレメント・クリステンセン氏は、この状況を「偶発的なファクトリー(accidental factory)」と表現しています。新しい機械は次々と導入されているものの、それらを連結し稼働させる仕組みが整っていない状態を指す比喩です。

背景には、AI導入の初期段階で成果が見えやすい領域から取り組む合理性が働いた経緯があります。短期的なコスト削減や処理時間の短縮は経営層への説明が容易であり、現場の合意も得やすいためです。しかし、その積み重ねが事業価値の創出につながる回路を欠いたまま、投資総額だけが膨らんでいく構造が見えてきます。財務部門に求められているのは、個別ツールの導入競争ではなく、組織として価値を再生産する仕組みづくりへの転換です。

「希望的失望」と呼ばれる成果ギャップ

ガートナーが講演で提示した数値は、財務部門のAI投資の現状をより冷ややかに描き出しています。一般的な財務チームのうち71%がAI投資の効果は限定的と回答し、CFOの62%は自社のAI施策のうち測定可能な便益を生んでいるのは4分の1にも満たないとしています。経営層は技術への期待を維持しているものの、財務的成果が追いついていない状態を、ガートナーは「希望的失望(hopeful disappointment)」と呼んでいます。

VPアナリストのタマラ・シプリー氏は、AIにおいてはまず効率化を達成してから高付加価値領域に進む、という発想自体が成立しないと述べています。突破企業(breakaway firms)はコスト削減ではなく、収益機会の拡大を優先する投資配分を行っているといいます。財務部門が長らく前提としてきた「段階的な効率化の積み上げ」という方法論は、AI時代において再検討を求められています。順序を逆転させ、価値創出の用途から設計する企業との差が、毎年積み上がっていく状況です。

ガバナンスを「速度を上げる装置」と捉え直す

ガートナーは基調講演において、AIの本質的な価値は機械単体ではなく、機械・人・データ・知識・ガバナンスを連結するシステムから生まれると整理しています。鉄道時代や初期の機械化工場との比較を引きながら、産業革命のたびに価値の源泉がハードウェアからシステムへ移ってきた歴史を想起させる構成でした。

シプリー氏は「ガバナンスはコントロールやガードレール、リスク管理のためだけのものではなく、物事を速く進めるための仕組みでもある」と述べています。多くの企業ではガバナンスがブレーキとして認識され、現場のAI活用を遅らせる要因と見られてきました。しかしルール、標準、データ品質基準、知識管理の枠組みが整備されていれば、新しいユースケースの立ち上げ時間を短縮し、再利用可能な資産として組織内に蓄積されます。守りの仕組みが攻めの加速装置になり得るという視点の転換が、財務部門のAI実装に欠かせない要件となっています。

デジタル人材30%対90%という構造的格差

財務部門のAI実装を阻む要因として、ガートナーは人材構造の格差を挙げています。同社の調査では、財務部門の人材のうちデジタル人材、つまり問題に直面した際に自ら技術的解決策を構築できる人材は約30%にとどまります。一方、突破企業はこの比率を90%以上に引き上げる目標を掲げているといいます。クリステンセン氏は、必要な人材をすべて新規採用で賄うのは現実的ではない以上、財務リーダーは技術業務の民主化を進め、既存メンバーをエンパワーする方向に動く必要があると述べています。

「財務業務はテクノロジー業務である」という前提に立てば、人事戦略、教育投資、ツール選定の優先順位は大きく書き換わります。日本企業においても、ローコード環境やAIエージェントの社内活用が進む中で、財務人材の役割再定義は急務となっています。経理処理を自動化される側から、AIを設計・運用・統制する側へ。この移行を制度的に支える教育プログラムと評価制度の整備が、競争力の前提条件となりつつあります。

投資を「ポートフォリオ」として再評価する

ガートナーがCFOに提示している処方箋は、社内に散在するAI投資を集約し、ポートフォリオとして評価し直すというものです。個別案件の費用対効果ではなく、それぞれの投資が将来のAI展開を加速するか、収益成長を支えるか、知識・ガバナンス・データプロダクトといった再利用可能な資産を構築するか、という三つの基準で見直すアプローチが示されています。

背景には、AI投資の意思決定が事業部門ごとに分散し、重複や非整合が放置されてきた経緯があります。CFOが企業全体のAI投資の俯瞰役を担うことで、無駄を削るだけでなく、相互に補完しあう投資の組み合わせを設計できるようになるという論理です。「機械を導入したから良い」という個別最適の発想から、「人と機械が協働するためのシステムを設計する」という全体最適への転換が求められています。日本企業にとっても、生成AI導入の二巡目に入った現在、ROIの単独評価ではなく、組織能力の蓄積効果を含めた投資評価軸が問われている状況です。

今後の展望

ガートナーが示した「偶発的なファクトリー」から「意図されたファクトリー(factory on purpose)」へという視点は、財務部門に限らず、企業全体のAI戦略の再設計に通じる論点を含んでいます。AI投資の評価軸は、短期的な効率化指標から、データ資産、ガバナンス基盤、人材厚みといった中長期の組織能力指標へと比重を移していくと想定されます。並行して、規制環境の整備、人材市場の流動化、AIエージェントの実装深化という三つの潮流が連動し、財務部門の役割そのものが「報告と統制」から「事業価値の設計」へと拡張していくと考えられます。

日本企業にとっては、生成AIの個別導入から組織横断のシステム設計へ移行する時期に入っています。CFOが投資の俯瞰役と組織能力の設計者を兼ねる時代の入口に立っており、システムとして稼働するAIの構築が、企業に求められる投資判断や組織能力が変化していることを示しています。

<書籍紹介>