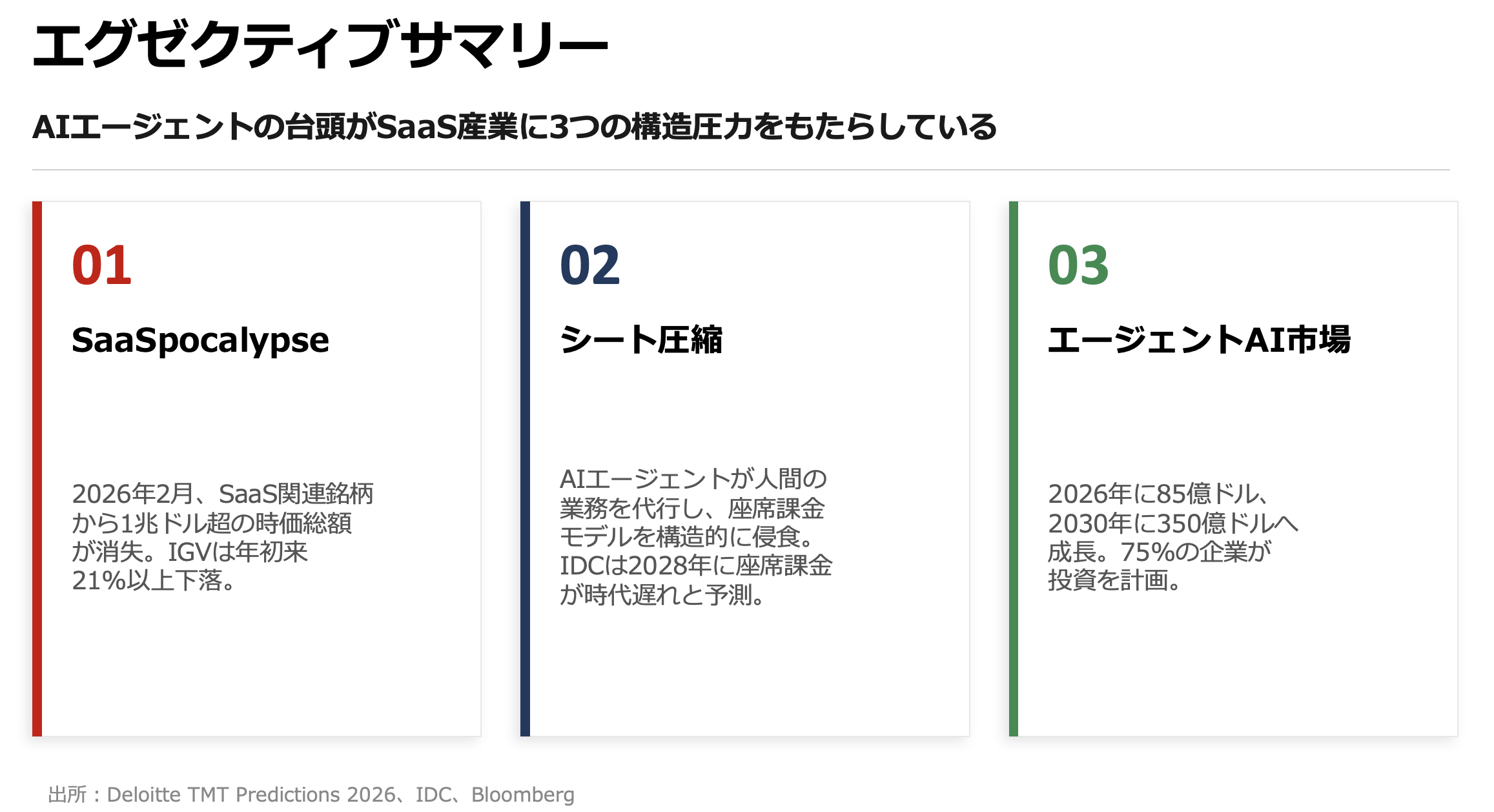

SaaSは死ぬのか、進化するのか?──2026年ソフトウェア産業の構造転換

世界のソフトウェア関連銘柄から1兆ドル超の時価総額が消失し、市場では「SaaSpocalypse(SaaS黙示録)」という言葉が飛び交いました。AIエージェントが人間の業務を代替し始めたことで、座席課金に依存するSaaS企業の収益モデルが根底から問い直されています。

Deloitteが公表した2026年TMT予測レポート「2026 Global Software Industry Outlook」は、この混乱の先にある産業構造の再編を冷静に見通しており、エージェントAI市場が2030年に350億ドルへ成長する一方、従来型SaaS企業には利益率の圧迫と課金モデルの転換という二重の試練が待ち受けると指摘しています。「SaaSの死」は誇張なのか、それとも構造的な現実なのか。

今回は、SaaSpocalypseの背景にある市場構造の変化、エージェントAIがSaaSビジネスモデルに与える影響やAIコストと収益性のジレンマ、そして、今後の展望について取り上げたいと思います。

SaaSpocalypse──1兆ドルが消えた7日間

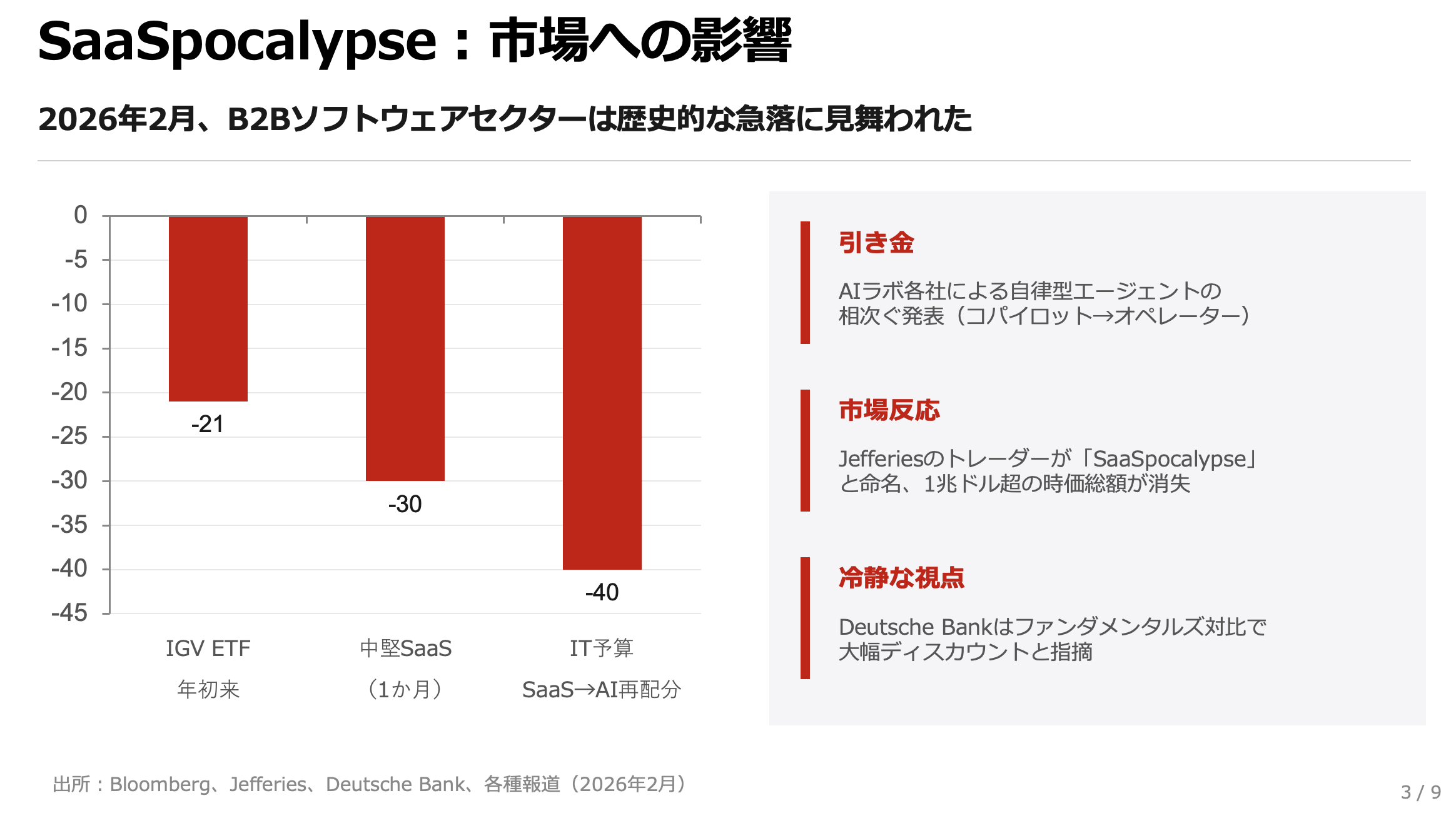

2026年2月初旬、B2Bソフトウェアセクターは歴史的な急落に見舞われました。iShares Expanded Tech-Software ETF(IGV)は年初来で21%以上下落し、中堅SaaS企業の中には1か月で株価が30%以上失われたケースもあったといいます。Jefferiesのトレーダーが名づけた「SaaSpocalypse」という造語は、瞬く間に市場全体に広がりました。

この急落の直接的な引き金となったのは、AIラボ各社による自律型エージェントの相次ぐ発表です。AIが「副操縦士(コパイロット)」から「自律的な業務遂行者(オペレーター)」へと進化したことで、投資家の間に「従来のSaaS課金モデルが通用しなくなる」という認識が急速に広がりました。調査によると、企業のIT予算の40%が従来型SaaSのサブスクリプションからエージェント型プラットフォームやLLMトークンの利用へと再配分され始めている状況です。

ただし、この急落を「SaaSの死」と断定するのは性急でしょう。Deutsche Bankは、SaaS銘柄がファンダメンタルズに対して大幅なディスカウント水準にあると指摘しており、構造的な崩壊というよりも、市場が新しい価値評価の枠組みを模索している過程と見ることもできます。問われているのは、SaaSというカテゴリーの存亡ではなく、その収益モデルと競争条件の再定義です。

座席課金の崩壊──「シート圧縮」という構造問題

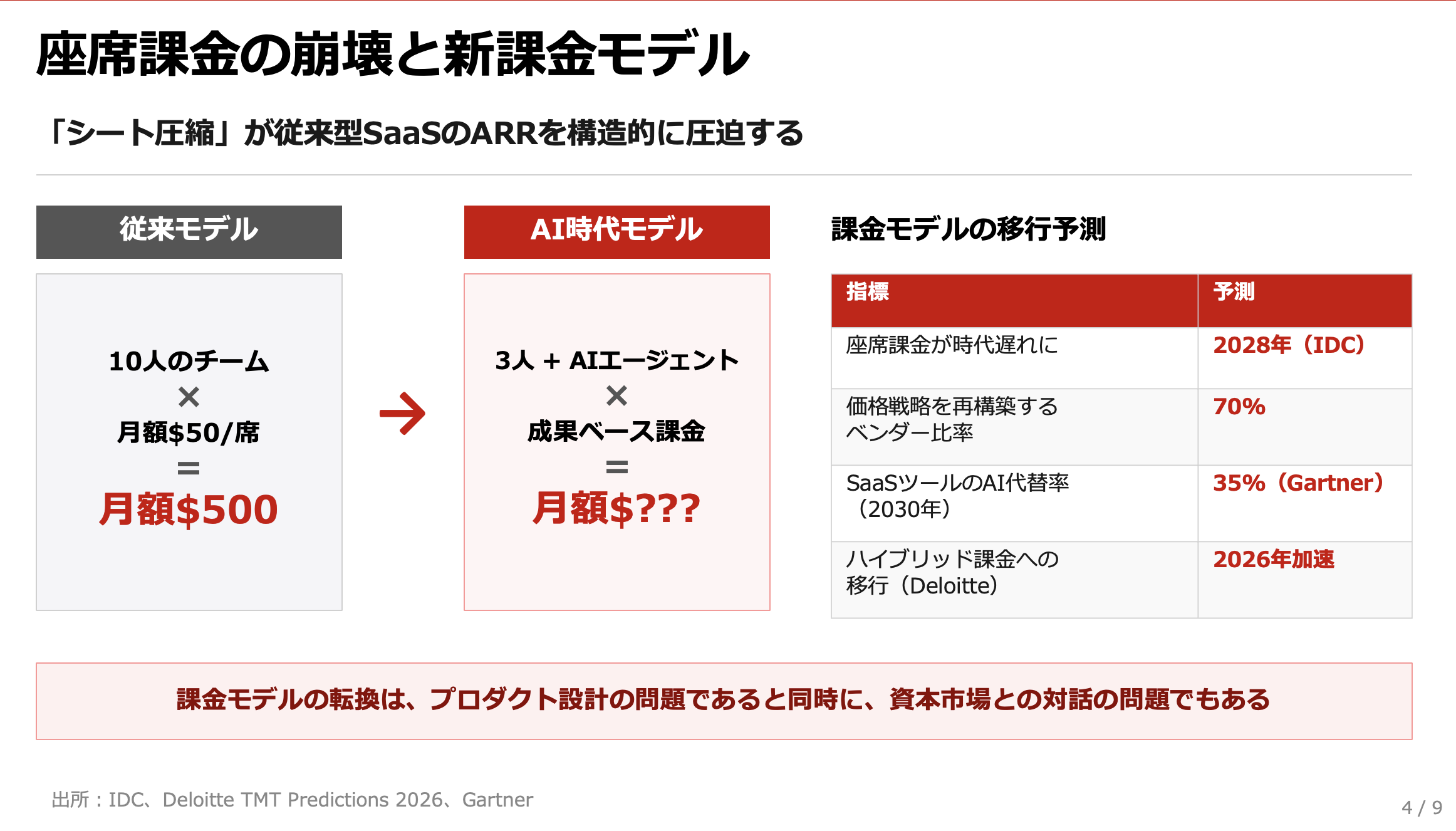

SaaSpocalypseの根底にあるのは、「シート圧縮(Seat Compression)」と呼ばれる現象です。AIエージェントが1体で複数の従業員の業務を代行できるようになると、企業は従業員数を削減するインセンティブを持ちます。従業員が減れば契約ライセンス数も減少し、「ユーザー数×月額単価」で収益を立てるSaaS企業の年間経常収益(ARR)は構造的に圧迫されることになります。

IDCは、2028年までに純粋な座席課金モデルは時代遅れとなり、ソフトウェアベンダーの70%が新しい価値指標に基づく価格戦略へと再構築を進めると予測しています。Deloitteも同様に、サブスクリプション型から利用量ベースや成果ベースの課金を組み合わせたハイブリッドモデルへの移行が進むとの見解を示しています。

しかし、この移行はSaaS企業にとって容易ではないでしょう。成果ベースの課金では、AIの処理精度や業務プロセスとの適合度によって収益が変動し、売上の予見可能性が低下します。ウォール街がSaaS企業を高く評価してきた根拠は、安定したリカーリング収益にありました。その前提が揺らぐことは、バリュエーション手法そのものの見直しを迫ることになります。課金モデルの転換は、プロダクト設計の問題であると同時に、資本市場との対話の問題でもあるのです。

エージェントAI市場の急拡大──350億ドル市場の争奪戦

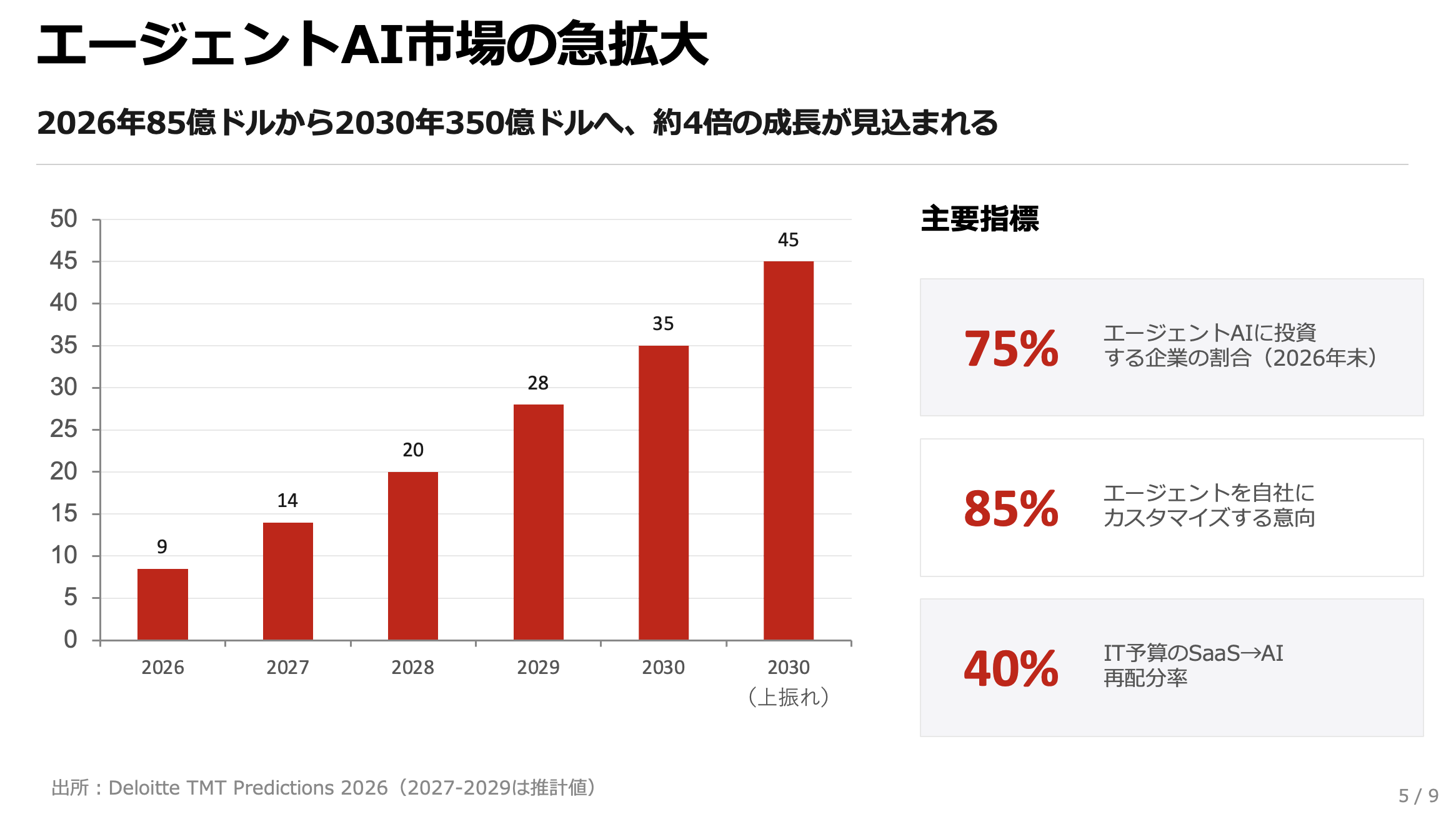

SaaSの既存モデルが揺らぐ一方で、その先に広がるエージェントAI市場は急速に拡大しています。Deloitteの予測によると、グローバルなエージェントAI市場は2026年に85億ドル規模に達し、2030年には350億ドルへと成長する見通しです。企業がエージェントの統合運用やリスク管理に積極的に取り組んだ場合、この市場規模は最大450億ドルにまで拡大する可能性があるとしています。2026年末までに企業の75%がエージェントAIに投資すると予測されており、この流れは一過性のトレンドではなく、産業構造の転換として捉える必要があります。

既存の大手SaaS企業は、エージェントの構築・運用・統合管理・ガバナンスを一気通貫で提供する「フルスタック型エージェントプラットフォーム」への転換を急いでいます。その狙いは、顧客を自社プラットフォーム内に留め、エージェントのテレメトリデータ(動作ログや利用状況のデータ)へのアクセスを確保することにあります。Deloitteは、大手SaaSプロバイダーが2026年を通じてエージェントAIスタートアップの買収を積極的に推進すると予測しており、「インターフェース層」の主導権をめぐる争いが激化すると考えられます。

一方で、AIネイティブの新興企業は少人数の開発チームとリーンな運営モデルで市場に参入し、特定の業務プロセスに特化した自律型エージェントで既存プラットフォームの領域を侵食し始めています。IDCが指摘するように、今後AIエージェントは「新しいエンタープライズSKU(製品単位)」として、モノリシックなSaaSプラットフォームではなく、モジュール型のバックエンド機能を基盤としたマーケットプレイスで取引されるようになると想定されます。

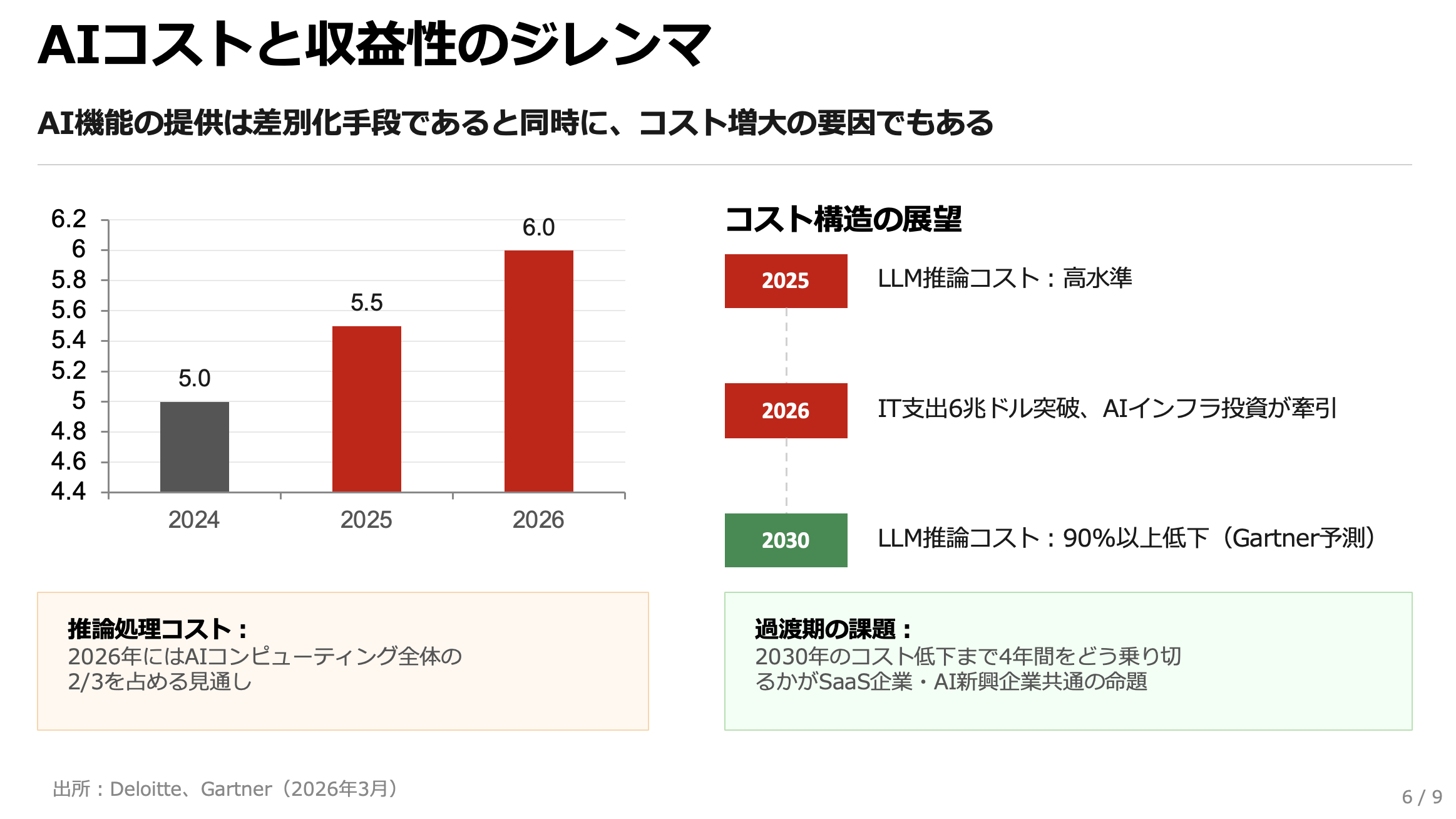

AIコストと収益性のジレンマ

「SaaSの死」を語る際に見落とされがちなのは、AIを提供する側もまた、深刻なコスト問題を抱えているという事実です。LLMの推論処理にかかるコスト、AIインフラへの投資、新しいエージェント型製品の開発費用が重なり、ソフトウェア企業のマージンを圧迫する状況です。

Deloitteの調査によると、世界のIT支出は2025年に5.5兆ドルに達し、2026年には史上初めて6兆ドルを超える見通しです。この成長を牽引しているのがAIインフラへの投資であり、推論処理が2026年にはAIコンピューティング全体の3分の2を占めると予測されています。ソフトウェア企業にとって、AI機能の提供は差別化の手段であると同時に、コスト増大の要因でもあるという二面性を持っています。

LLM駆動型の製品を提供するスタートアップは、収益化の見通しが不透明なまま大量の資金を消費しているといいます。Gartnerは2030年までにLLMの推論コストが2025年比で90%以上低下すると予測しており、中期的にはコスト構造が改善する可能性を示しています。しかし、その恩恵を受けるまでの4年間をどう乗り切るかが、SaaS企業にとっても新興AI企業にとっても共通の課題です。エージェントAI時代の勝者は、AI機能の先進性だけでなく、コスト構造の持続可能性を両立できた企業となるでしょう。

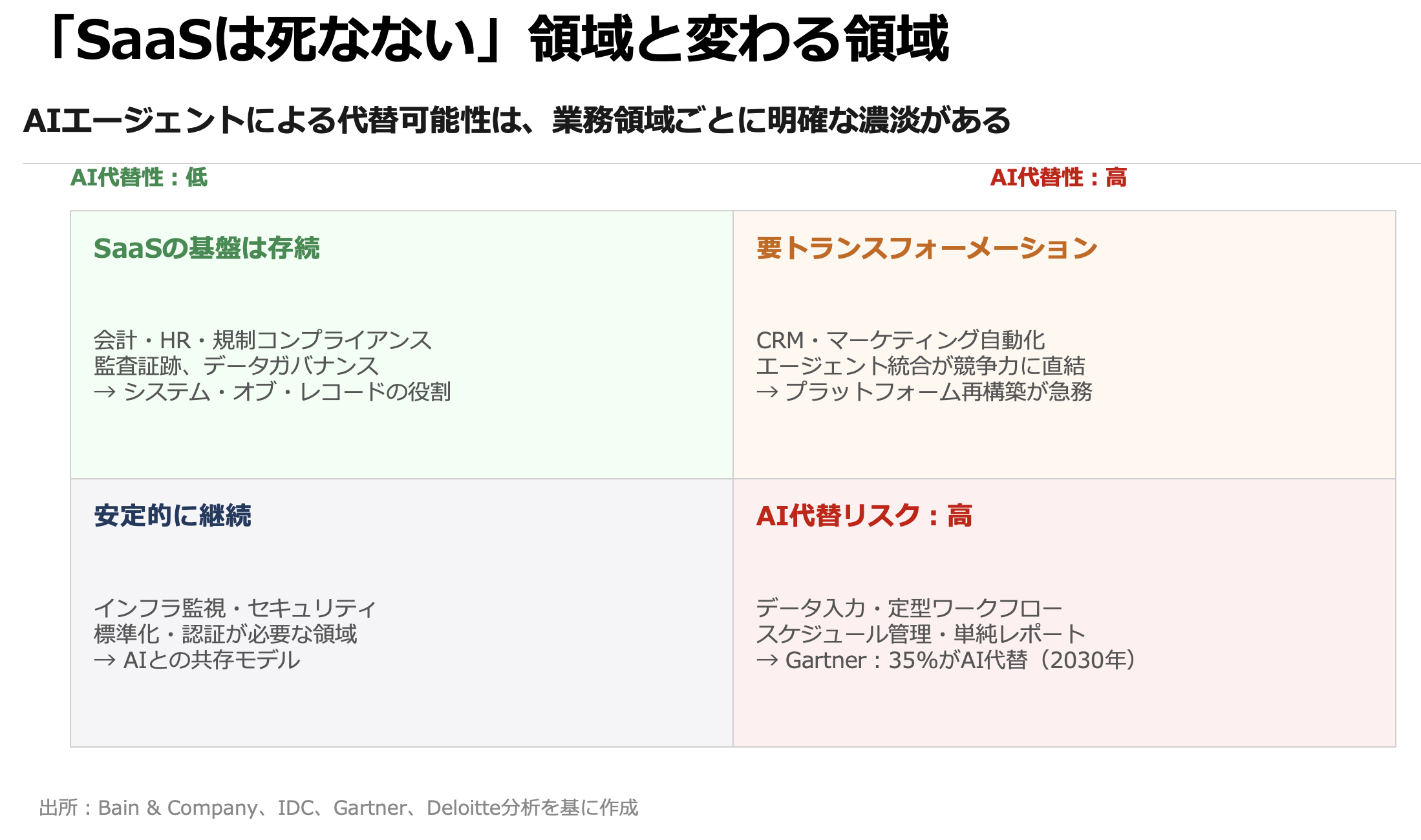

「SaaSは死なない」──生き残る領域と変わる領域

「SaaSの死」という表現は市場のセンチメントを象徴していますが、Bain & CompanyやIDCなど複数の調査機関は、この見方が過度に単純化されていると指摘しています。会計、人事管理、規制コンプライアンスなど、厳格な管理体制・監査証跡・標準化されたプロセスを必要とするエンタープライズ領域では、SaaSベンダーが長年にわたり構築してきた「システム・オブ・レコード(記録の基盤)」としての機能は、AIエージェントでは容易に代替できないと考えられます。

Deloitteの「State of AI in the Enterprise 2026」調査でも、企業のAI活用には依然として大きなギャップが存在していることが示されています。AIを通じた生産性向上で成果を出している企業は66%に達する一方、AIによる売上拡大を実現している企業はわずか20%にとどまっています。インフラの準備が整っている企業は43%、データ管理体制が整備されている企業は40%、人材面の準備が十分な企業はわずか20%という状況です。エージェントAIへの投資意欲は高くとも、実際にSaaSを完全に代替するまでの道のりには、技術・組織・人材の面で相当の距離が残っています。

つまり、「SaaSの死」は産業全体の一律の衰退ではなく、領域によって明確な濃淡が生じる構造転換と捉えるのが妥当でしょう。定型的なワークフロー自動化やデータ入力など、AIエージェントとの代替性が高い領域では座席課金の浸食が加速する一方、規制対応やデータガバナンスなど代替困難な領域では、SaaS企業がAIエージェントの「基盤層」として新たな役割を担う可能性が期待されます。Gartnerが2030年までに「SaaSツールの35%がAIエージェントに代替される」と予測していることは、裏を返せば65%は形を変えながらも存続することを示しています。

今後の展望

2026年のSaaSpocalypseは、ソフトウェア産業が経験する構造転換の序章と位置づけられます。短期的には、エージェントAIへの投資競争とLLMコストの負担が並行して進み、企業の財務規律が試される局面が続くでしょう。しかし、2030年に向けてLLMの推論コストが大幅に低下するという見通しが正しければ、現在のコスト圧力は過渡期の現象として収束に向かうと想定されます。

この過渡期にどのような基盤を構築するかが、中長期の競争力を決定づけると考えられます。Deloitteの調査が示す通り、インフラ・データ管理・人材という3つの準備態勢で十分な水準にある企業は現時点で少数です。この期間に基盤整備を先行させた企業こそが、コスト構造の改善局面で大きな優位性を獲得できると期待されます。SaaS企業にとっては、座席課金からの脱却を進めつつ、エージェントのオーケストレーション層やガバナンス基盤としての新たなポジショニングを確立することが重要となります。

国際的には、AIインフラへの投資規模がソフトウェア産業の地理的な重心を動かす可能性も想定されます。推論コストの低下とオープンソースモデルの成熟が、新たな地域やプレイヤーの参入機会を広げるでしょう。「SaaSの死」という問いに対する答えは、「死ではなく再定義」です。従来のSaaSが担っていた機能は消えるのではなく、AIエージェントと共存する新しいソフトウェアの形態へと再編されていく。その再編の速度と方向性を見極める力が、今後の経営判断に求められています。