AI電力「爆食」時代、日本が直面するインフラの限界と勝機

株式会社インプレスは2026年1月29日、国内データセンター市場の最新動向をまとめた『データセンター調査報告書2026[動き出したAIインフラサービス]』を発行しました。生成AIの爆発的な普及が社会実装のフェーズへと移行する中、本調査は日本のデジタルインフラが直面する「物理的な限界」と「構造的な転換点」をまとめています。

本レポートが提示する「AIデータセンターの急増」と「電力供給量の2.6倍増」という事実は、単なるIT業界のトレンドではありません。これは、生成AIという新たな産業革命が、物理的な「場所」と「エネルギー」をかつてない規模で求めていることを意味します。デジタル空間の拡張が、現実社会の電力網や土地利用に直接的な負荷と機会を与え始めたといえます。

今回は、ハイパースケール型への構造転換、電力という新たなボトルネック、そして地方創生をも巻き込む日本のインフラ再編のシナリオについて深掘りし、今後の展望について取り上げたいと思います。

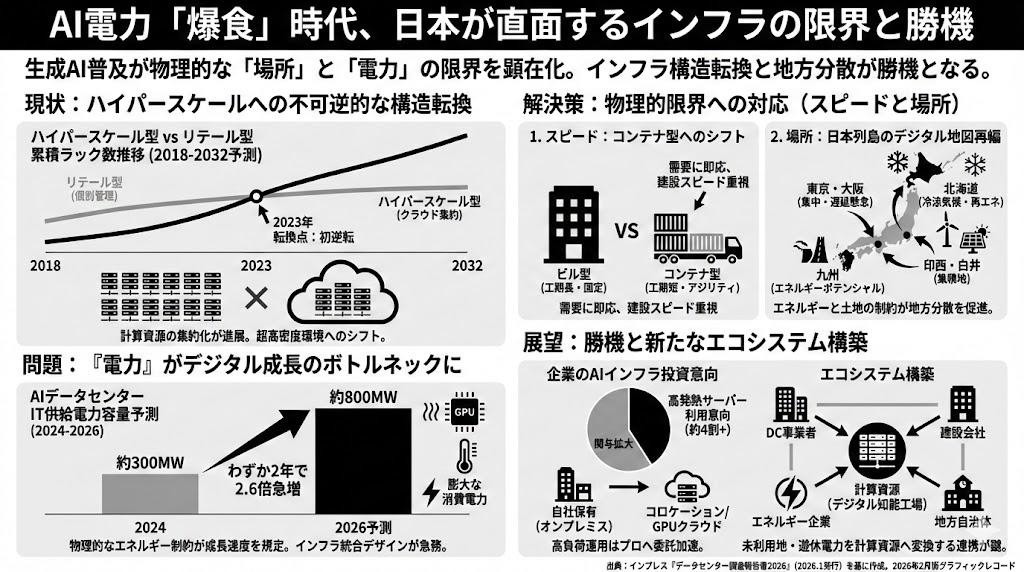

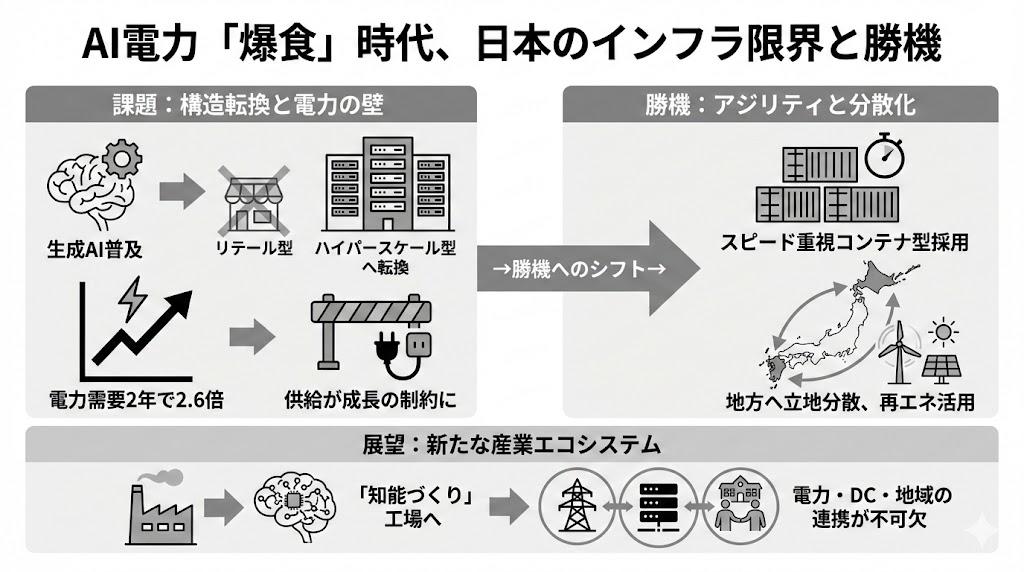

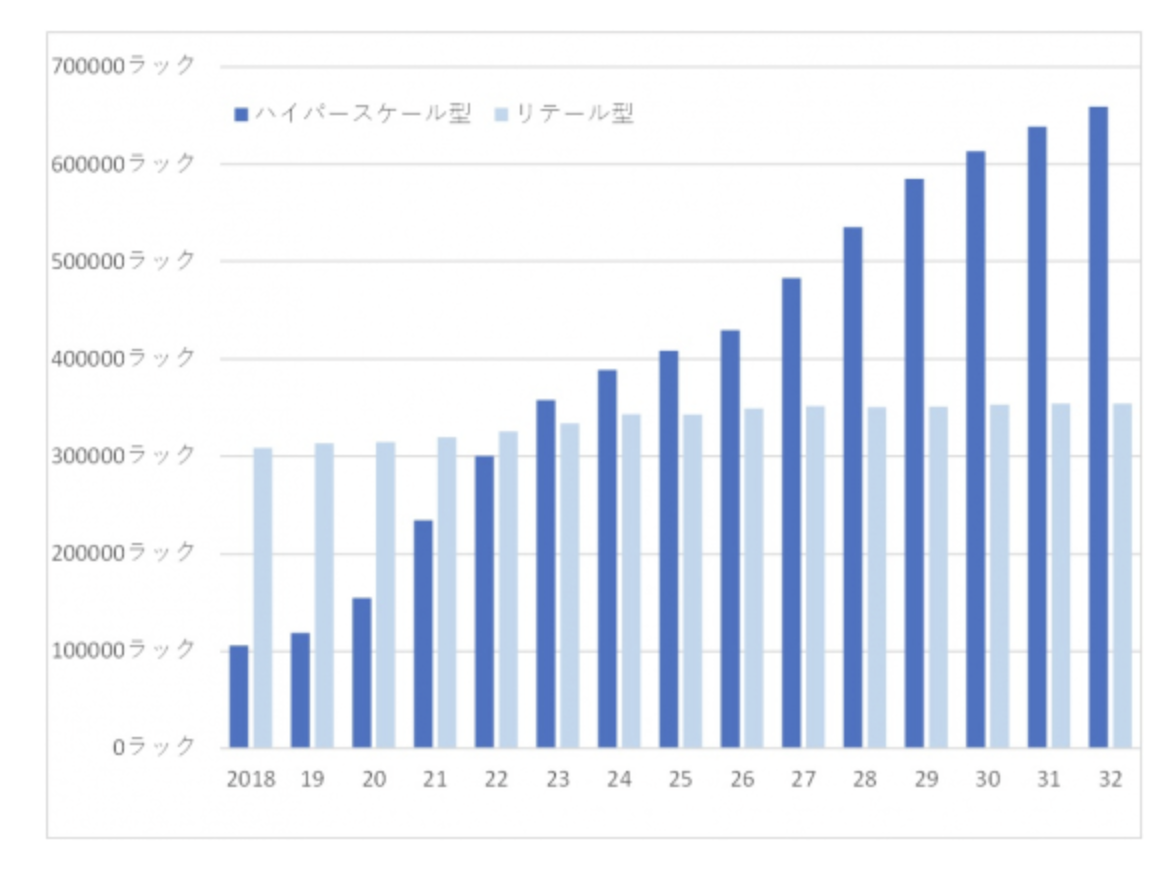

ハイパースケールへの不可逆的な構造転換

日本のデータセンター市場において、2023年はひとつの転換点でした。ハイパースケール型データセンターのラック数が、従来のリテール型を初めて上回ったのです。これは、企業が個別にサーバーを管理する時代から、巨大な計算資源をクラウド事業者が集約して提供する時代へと、不可逆的に移行したことを示しています。

2026年以降、この傾向はさらに加速します。ハイパースケーラー(巨大クラウド事業者)による数千億円規模の投資計画が相次いでおり、2032年に向けてグラフは急角度で上昇を続けています。ここで重要なのは、単に数が増えているだけではないという点です。求められているのは、生成AIの学習モデルを回転させるための「超高密度」な計算環境です。

図表 ハイパースケール型DC・リテール型DC それぞれの累積ラック数(2018年~2032年)】

出典:インプレス 2026.2

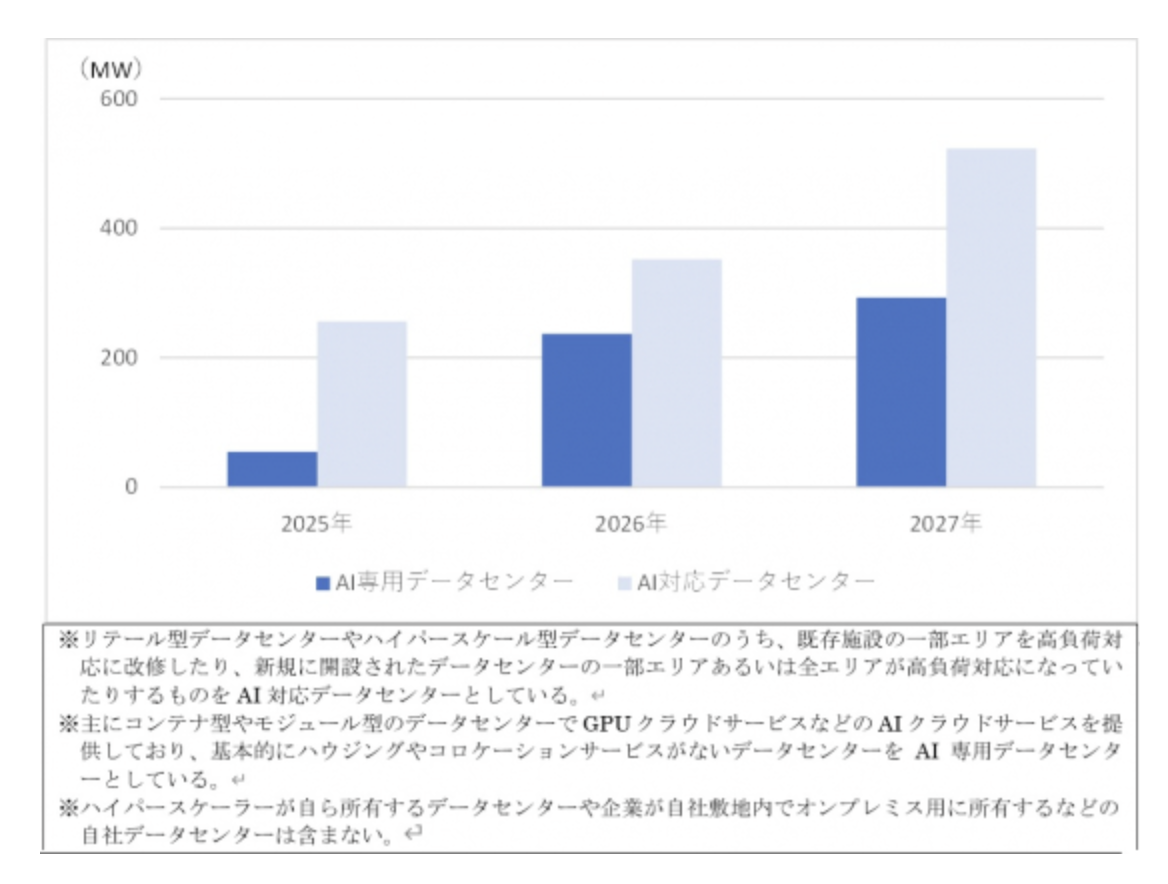

「電力」がデジタル成長のキャップになる日

本調査で最も注視すべきデータは、AIデータセンターのIT供給電力量が、今後わずか2年で2.6倍(約300MWから約800MW)に急増するという予測です。2027年には、シャープ堺工場跡地のような大規模拠点の稼働も寄与し、爆発的なエネルギー需要が顕在化します。

AI専用データセンターと、既存施設を改修したAI対応データセンターの双方が拡張していますが、課題は明確です。それは「電力の確保」です。GPUサーバーやHPC(ハイパフォーマンスコンピューティング)は、従来のサーバーとは桁違いの熱を発し、膨大な電力を消費します。

これまでITインフラのボトルネックは「通信速度」や「半導体の供給」でした。しかし今後は、「必要な電力を、必要な場所に、安定して供給できるか」という物理的なエネルギー制約が、デジタル経済の成長速度を規定する要因になります。電力インフラとデジタルインフラの統合的なデザインが求められています。

図表2 AIデータセンターIT供給電力容量予測

出典:インプレス 2026.2

「スピード」を買うためのコンテナ型という選択

AI技術の進化スピードは月単位で進んでいます。数年かけて建物を建設する従来のビル型データセンターでは、技術の陳腐化リスクに対応しきれない場面が出てきました。そこで注目されているのが、コンテナ型やモジュール型のデータセンターです。

これらは工期が約1年と短く、需要の発生に合わせて迅速に展開可能です。調査結果でも、GPUクラウドサービスなどを提供するAI専用データセンターにおいて、コンテナ型の採用が増加していることが示されています。

これは建設業界や不動産業界にとっても新たな示唆を与えています。重厚長大で恒久的な建築物としてのデータセンターだけでなく、変化に即応できる「可動産」としてのインフラ需要が立ち上がっているのです。スピードこそが最大の付加価値となるAIビジネスにおいて、ファシリティにもアジリティ(俊敏性)が必須条件となっています。

日本列島の「デジタル地図」が書き換わるか

データセンターの立地戦略もまた、大きな変化の渦中にあります。かつては通信遅延を嫌い、東京や大阪といった大都市圏への集中が定石でした。しかし、地図データが示す通り、北海道や九州、そして印西・白井エリアといった特定の地域への集積が進んでいます。

特に北海道苫小牧などでのAIデータセンター計画は象徴的です。冷涼な気候による空調コストの低減と、再生可能エネルギーのポテンシャルが、大都市からの距離というデメリットを上回るメリットとして評価されています。

エネルギーと土地の制約が、結果として日本の国土利用の分散化と最適化を促している状況です。地方自治体にとっては、単なる企業誘致を超えた、エネルギー産業とのセットでの地域戦略が重要となります。

企業の「AIインフラ」への投資意向と現実解

ユーザー企業への調査では、高発熱サーバーの利用意向が約4割に達していることが明らかになりました。「すでに利用している」層を含めると、半数を超える企業がAIインフラへの関与を深めています。売上規模が大きい企業ほどこの傾向は顕著であり、AI活用が競争力の源泉であるという認識が浸透しています。

しかし、自社で高負荷なGPUサーバーを運用することは、排熱処理や電力設備の観点から容易ではありません。そのため、自社保有(オンプレミス)から、AI対応のコロケーションやGPUクラウドサービスへの移行が加速すると想定されます。

企業にとっては、どのデータセンター事業者を選ぶかが、単なるコストの問題ではなく、自社のAI戦略の実行可能性を左右する経営課題となっています。高負荷に耐えうるファシリティを選定できるかどうかが、企業のDX(デジタルトランスフォーメーション)の成否を分ける要素となるといえます。

今後の展望

データセンター市場の拡大は、日本の産業構造が「物理的なモノづくり」から「デジタルな知能づくり」へとシフトする過程における、新たな工場建設ラッシュであると捉えることができます。今後、AI需要がさらに拡大する中で、電力供給の限界が成長の天井とならないよう、再生可能エネルギーの開発や送電網の整備とセットになったインフラ投資が不可欠となるでしょう。