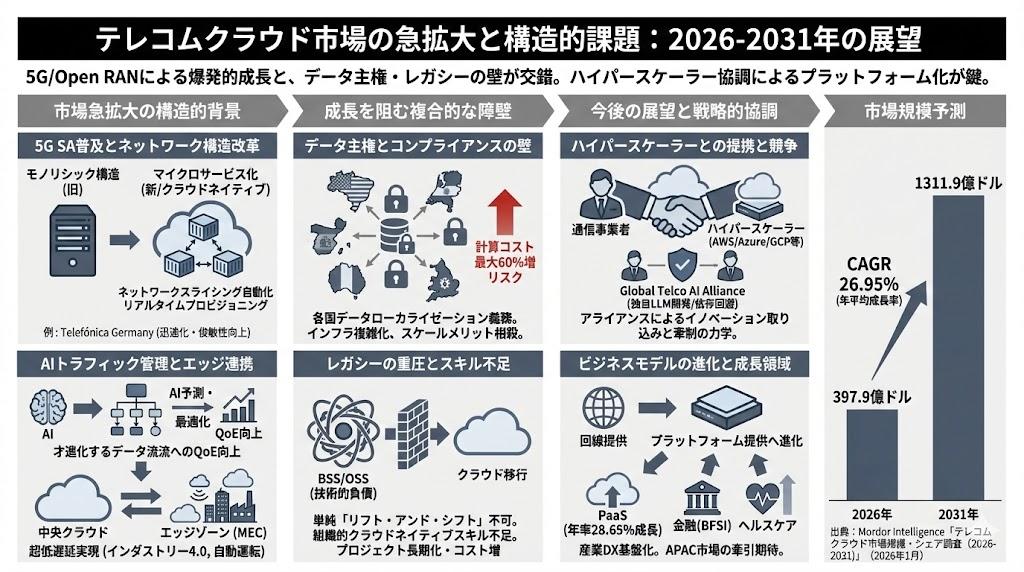

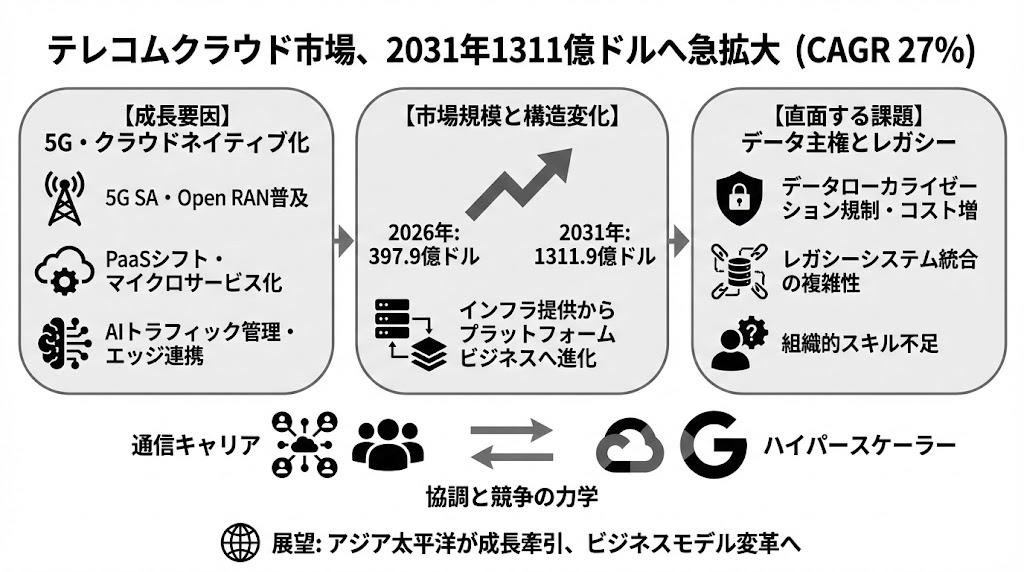

テレコムクラウド市場、ハイパースケーラーと提携と競争が交錯

Mordor Intelligence社は2026年1月12日、「テレコムクラウド市場規模・シェア調査(2026年〜2031年)」を発表(アップデート)しました。

Telecom Cloud Market Size & Share Analysis - Growth Trends and Forecast (2026 - 2031)

本調査によると、市場規模は2026年の397.9億ドルから2031年には1311.9億ドルへと、年平均成長率(CAGR)26.95%で拡大すると想定されています。5Gの本格展開やOpen RANの導入が進むなか、通信事業者は巨額の資本をクラウドネイティブなコアネットワークへと投じる状況です。一方で、各国のデータ主権規制やレガシーシステムの統合といった課題も浮上しており、成長シナリオを手放しで歓迎できる環境とは言えません。

今回は、市場急拡大の背景、ハイパースケーラーとの協調構造やデータ主権の壁、そして、今後の展望について取り上げたいと思います。

市場急拡大の背景と5Gネイティブ化の現実

テレコムクラウド市場がかつてない規模で拡大する背景には、スタンドアローン型5Gの普及とそれに伴うネットワークアーキテクチャの抜本的な刷新が挙げられます。従来のモノリシックな構造から、マイクロサービスを活用したクラウドネイティブなコアネットワークへの移行が求められています。これにより、ネットワークスライシングの自動化やリアルタイムのプロビジョニングが可能となり、通信事業者は新たな収益基盤を確立することが期待されます。

例えば、Telefónica Germanyが4500万人の加入者をクラウドネイティブな5Gコアに移行した事例は、サービス提供の迅速化と俊敏性の向上を示しています。このようなアーキテクチャの刷新は、5Gの潜在能力を引き出すための不可欠なステップだといいます。くわえて、通信事業者はネットワーク機能の仮想化(NFV)による運用コスト削減を進めており、市場全体の成長を支える駆動力となっています。

トラフィック管理の高度化とPaaSへのシフト

通信インフラのクラウド化が進むなかで、提供されるソリューションやプラットフォームの形態にも変化が見られます。2025年時点では基礎的なクラウドスタックであるIaaSが市場の過半数を占めていましたが、同調査は今後はコンテナ技術やCI/CDパイプラインを中核とするPaaS(Platform-as-a-Service)が年率28.65%で急成長するとしています。

また、5Gデータ通信量の急増により、既存のネットワーク帯域が逼迫する状況です。この課題に対して、AIを活用したトラフィック管理ソリューションが脚光を浴びています。AI主導でトラフィックの混雑を予測し、リアルタイムでパケットのルーティングを最適化する技術は、追加の周波数帯を獲得することなく通信品質(QoE)を向上させる手法として重要となります。

エッジクラウド連携が切り拓く産業構造の再編

テレコムクラウドの真価が発揮される領域として、エッジコンピューティングとクラウドの連携が挙げられます。中央のクラウドと都市部のエッジゾーンをシームレスに結合するフェデレーションモデルは、超低遅延を必要とするインダストリー4.0や自律型モビリティなどの用途に不可欠です。Verizonのマルチアクセス・エッジ・コンピューティング(MEC)の試験では遅延が半減したと報告されており、工場や物流拠点におけるリアルタイム自動化への道筋を示しています。

エンドユーザー別の動向を見ても、金融機関(BFSI)が堅牢で低遅延なインフラを求めて市場を牽引する一方で、ヘルスケア分野も遠隔医療や画像診断の普及により年率28.1%で成長すると考えられます。通信インフラは、各産業のデジタルトランスフォーメーションを根底から支える基盤へと進化しています。

成長シナリオに潜むデータ主権とコンプライアンスの壁

テレコムクラウド市場の成長は有望である一方で、各国の法規制やコンプライアンスが大きな障壁として立ちはだかる状況です。各国政府はデータのローカライゼーションを義務付ける政策を導入しており、通信事業者は地域ごとの厳格なプライバシー規制を遵守することが求められています。

このようなデータ主権の確保は、クラウドの持つ本来のスケールメリットを相殺するリスクを含みます。インフラストラクチャの国内展開やデータの暗号化要件を満たすためのアーキテクチャの複雑化により、計算コストが最大60%増加するという試算も提示されています。グローバルなクラウド展開とローカルなコンプライアンスの板挟みとなるなか、通信事業者の将来は、制度的制約と投資効率のバランスをいかに取るかによって決定づけられると考えられます。

レガシーシステムの重圧と組織スキルの課題

通信インフラの移行を阻むもう一つの要因は、通信事業者の内部に蓄積された技術的負債と組織的なスキルの不足です。長年にわたりカスタマイズされてきたBSS(ビジネスサポートシステム)やOSS(オペレーションサポートシステム)は、単純な「リフト・アンド・シフト」によるクラウド移行を困難にします。

複数の段階を経た慎重な統合プロセスが必要となり、プロジェクトの長期化とコスト増大を招く状況です。くわえて、通信事業者の運用チーム内におけるクラウドネイティブな技術スキルの不足が、移行のスピードを鈍化させています。この課題に対処するため、インフラの構築だけでなく、マネージドホスティングやプロフェッショナルサービスへのアウトソーシングが増加しており、市場におけるサービス部門の成長を後押しすると考えられます。

提携と競争が交錯するハイパースケーラーとの力学

現在のテレコムクラウド市場の競争環境は、直接的な対立からアライアンスへと移行しています。通信事業者は自前主義を脱却し、MicrosoftやAWS、Google Cloudなどのハイパースケーラーと多額のパートナーシップを結ぶことで、クラウドの技術力とイノベーションを取り込もうとしています。一方で、ハイパースケーラー側も通信キャリアの持つ広大な顧客基盤とエッジインフラへのアクセスを必要としています。

また、グローバル通信事業者各社による「Global Telco AI Alliance」の結成は、多言語対応のLLMを共同開発することでハイパースケーラーへの過度な依存を回避し、自らのプラットフォームとしての価値を維持しようとする動きを示しています。通信インフラという巨大な市場を舞台に、協力と牽制が入り交じる複雑なエコシステムが形成されるでしょう。

今後の展望

テレコムクラウド市場は、インフラの単純な置き換えにとどまらず、通信事業者のビジネスモデルそのものを通信回線の提供からプラットフォームの提供へと進化させると想定されます。今後は、北米市場の先行事例を追いかける形で、アジア太平洋地域での大規模なデータセンター投資や政府のデジタル化政策が市場成長を強力に牽引していくことが期待されます。