AI時代を支える半導体投資:300mmファブ設備投資は2028年には1,380億ドルへ拡大

国際半導体製造装置材料協会(SEMI)は2025年10月8日、米国アリゾナ州フェニックスで開催された「SEMICON West」において、2026年から2028年の3年間で世界の300mmウエハー対応ファブ装置投資額が総計3,740億ドル(約56兆円)に達するとの最新見通しを発表しました。2025年単年でも初めて1,000億ドルを超え、過去最大規模となる見込みです。

この急成長の背景には、生成AIや自動運転、エッジデバイスといった分野での需要拡大、そして米中を中心とした「半導体の地域自立化」の流れがあります。とりわけAIチップを中心とした先端プロセス投資が各地で加速し、各国政府による供給網再編や補助金政策がグローバルな投資拡大を後押ししています。

出典:SEMI 2025.10

今回は、半導体産業の変革を象徴するこの動向について、セグメント別・地域別の投資トレンド、そして今後の展望を整理します。

AIが牽引する新時代の投資拡大

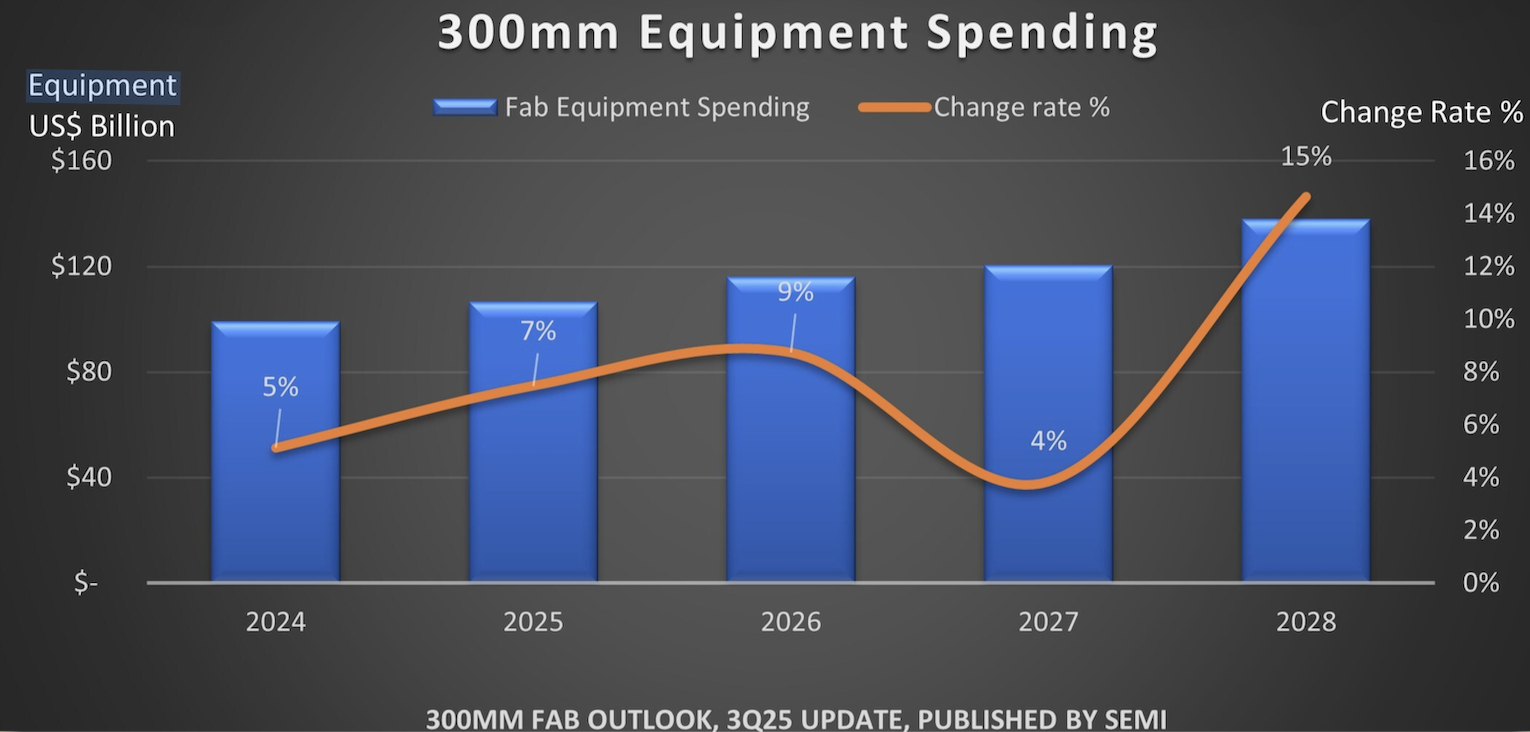

SEMIの最新「300mm Fab Outlook」によると、300mmファブ設備投資は2025年に1,070億ドルへと7%増加し、翌2026年には1,160億ドル(9%増)、2027年に1,200億ドル(4%増)、2028年には1,380億ドル(15%増)へと拡大が続く見込みです。

この成長を支える最大の要因は、生成AIの普及に伴う演算需要の爆発的増加です。AIは膨大なデータを高速で処理するため、高性能・低消費電力な半導体が不可欠となりました。データセンターやエッジデバイス向けのAIチップ需要が、これまでのIT投資とは次元の異なる規模で拡大しています。

SEMIのアジット・マノチャCEOは「半導体産業はAIと地域自立を軸に新たな転換期に入っている。戦略的なグローバル投資と連携が次世代製造技術の早期実装を可能にする」と述べ、これを「デジタル経済を支える基盤投資」と位置づけました。

ロジック・メモリ分野がけん引

セグメント別では、ロジック&マイクロ分野が3年間で1,750億ドルの投資を見込む最大カテゴリーとなりました。特に、2ナノメートル(nm)以下の次世代プロセスを開発するファウンドリー企業が主導し、2028〜2029年には1.4nmプロセスの量産も見込まれています。

次世代構造として注目される「ゲート・オール・アラウンド(GAA)」や「裏面給電(Backside Power Delivery)」などの技術は、AI演算に必要な高密度化と省電力化を両立させる重要技術として採用が進んでいます。

一方で、メモリ分野は総額1,360億ドルと第2位の投資規模を確保しました。DRAM関連に790億ドル、3D NANDに560億ドルが投じられる見通しです。AIの学習・推論双方における膨大なデータ処理は、高帯域幅メモリ(HBM)の需要を急増させています。推論段階では多様な生成コンテンツを扱うため、3D NANDの需要も拡大。これによりメモリ市場は従来の景気循環型から、構造的成長軌道へ移行しつつあります。

また、アナログ関連分野では410億ドル、化合物半導体を含む電力系分野では270億ドルの投資が見込まれ、EVや再エネ機器向けのパワー半導体需要が引き続き市場を支えます。

地域別投資構造の変化と「地域自立」の波

地域別では、中国が引き続き最大の投資国となり、2026~2028年の総投資額は940億ドルに達する見込みです。国家政策として進める「半導体自給率向上策」が継続し、AIサーバーや自動車向けチップ分野で積極的な設備投資が進みます。

次いで韓国は860億ドルで第2位。メモリ大手がAI向けHBMや次世代DRAM生産を強化しており、生成AIの世界的需要を支える中心的存在です。台湾は750億ドルで3位となり、2nm以下の先端プロセスを中心に技術優位を維持する姿勢を示しています。

アメリカは600億ドルで第4位に浮上。CHIPS法に基づく補助金政策のもと、TSMCやサムスン、インテルなどが現地製造を拡大しており、国内供給網の再構築を通じて「半導体覇権」の維持を目指しています。日本、欧州・中東、東南アジアでも政策支援が進み、2028年にはこれら地域の設備投資が2024年比で60%以上増加する見通しです。

特に日本では、ラピダスやキオクシアなどの先端製造拠点に加え、装置・材料メーカーの国内回帰が進んでいます。欧州では、ドイツを中心にTSMCやインテルの新工場建設が進行。東南アジアでは、マレーシアやシンガポールがOSAT(後工程)拠点として再評価されています。

サプライチェーン再編と投資構造の持続性

今回のSEMICON Westで注目されたのは、「設備投資の分散化」と「サプライチェーンの地域化」が同時に進んでいる点です。これまでの半導体産業は台湾・韓国・米国に集中していましたが、地政学リスクや輸出規制を背景に、生産拠点の多極化が進んでいます。

設備投資は単なる生産力拡大ではなく、テクノロジー主権を確保する戦略的投資として各国が捉えています。AIチップ製造の競争は「国家間の技術競争」と言える状況であり、政府支援と民間連携の両輪で進む長期的な産業再編が進行中です。

一方で、先端プロセス投資には巨額の資本支出が必要であり、設備投資の集中が収益性を圧迫する懸念もあります。今後は、サプライチェーン効率化や持続可能なエネルギー利用が投資判断の鍵となるでしょう。

今後の展望

AIがもたらした「演算需要の爆発」は、半導体産業の投資構造を根底から変えつつあります。300mmファブ拡張は単なる量的拡大ではなく、AI向け高性能半導体を軸とした質的転換の局面に入っています。

2028年には1.4nm世代の量産が始まり、AIチップ、メモリ、パワー半導体が融合する流れが加速していくことも予想されます。

一方で、地域間の政策競争も激化しています。補助金合戦や技術移転制限などが進む中で、サプライチェーンの安定化と国際協調の両立が課題となります。とくに、AI向け製造装置や素材の供給力が各国の産業競争力に大きな影響を与えるようにもなるでしょう。