「科学とビジネスの近接化」時代のイノベーション政策~

生成AI・量子・クリーンエネルギーといった先端領域では、官民が一体となって"科学をビジネス化"するスピードと投資規模が指数関数的に拡大しています。

巨額資本を持つプラットフォーマーが基礎研究に直接コミットし、勝者総取りの連鎖が起きる――この地殻変動のただ中で、日本は依然として研究力と投資余力を併せ持つ稀有な国です。その一方で、中国やシンガポール、韓国がイノベーション拠点形成を加速させるなか、論文インパクトや高度人材の獲得競争で後れを取っている現実も否めません。

日本の強みを再定義し、成長の好循環を取り戻す処方箋はどこにあるのか。今回は経済産業省 産業構造審議会イノベーション小委員会が2025年4月17日に発表した『中間とりまとめ~「科学とビジネスの近接化」時代のイノベーション政策~』の資料をもとに、その背景や概要、今後の展望などについて、取り上げたいと思います。

世界を覆う「科学とビジネスの近接化」という波

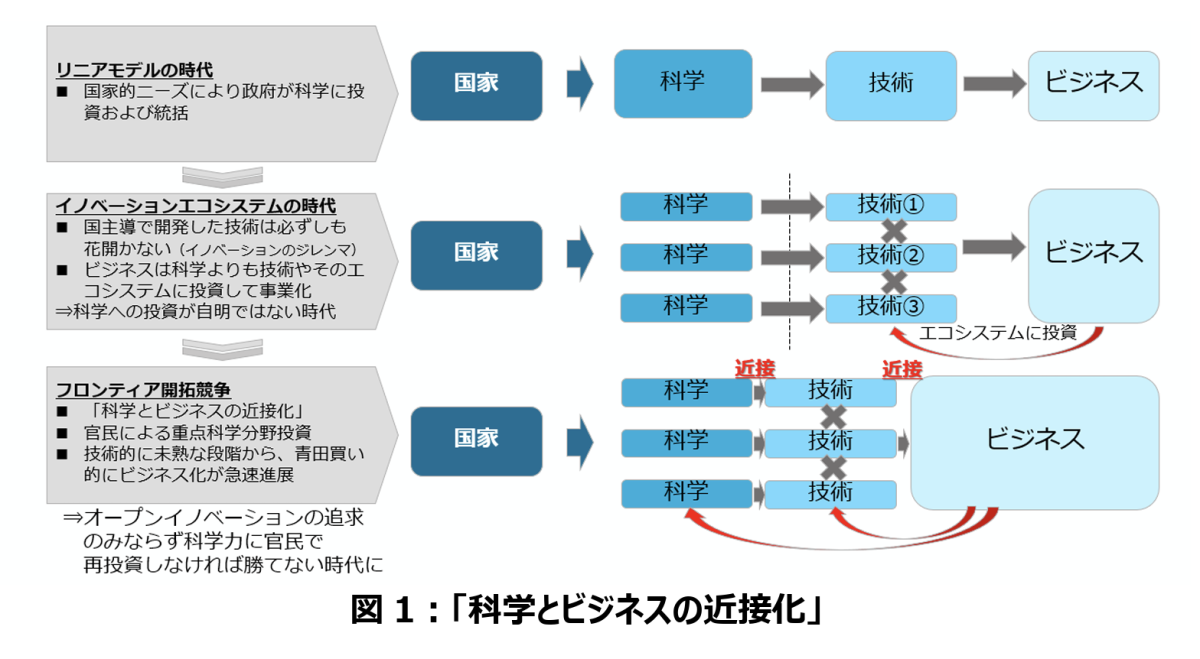

戦後のリニアモデル、90年代のエコシステム型を経て、今や研究開発と事業化の境界はほとんど消えつつあります。

米大手テック企業は巨大なキャッシュフローを直接基礎研究へ投じ、成果を自己消費して再び独占的利益を生み出す循環を確立しました。資本の論理と科学のフロンティアが同じタイムラインで動くため、優秀な研究者・スタートアップ・大学が都市をまたぎアライアンスを組む速度も加速します。ランキング上位には米欧だけでなくソウルやシンガポールが食い込み、日本の東京―横浜クラスターも依然存在感を保つものの競争は激化しています。

日本の強みと脆さ

東京・京阪神・名古屋には大企業が集中し、研究開発費22兆円の約6割を占める企業セクターが堅固な基盤を支えます。それでも外部委託R&Dの海外比率が44%まで拡大し、被引用上位10%論文数では韓国やオーストラリアに追い抜かれました。博士号取得者数は人口100万人当たり140人前後で横ばい、人材グローバル流入ランキングでも日本はトップ10圏外。大学発スタートアップ数は4,000社超に伸びたものの、共同研究1件当たり300万円未満が8割という小粒さが収益化を阻みます。

強い拠点と豊富な企業資金という"リソース"はあるのに、政策・大学経営・資本市場との対話が噛み合わず、好循環が生まれていないのが実態です。

一気通貫支援と大学改革

中間とりまとめは、戦略技術領域を特定し「人材育成→研究→拠点整備→スタートアップ→標準化」までをパッケージ化する"一気通貫支援"を柱に据えました。研究開発税制や拠点税制の強化で民間リスク投資を誘発しつつ、量子・水素・ペロブスカイト太陽電池など五つのパイロット分野で政府主導の標準化も推進しています。

さらに「成長する大学」概念を導入し、本部が10%以上の資金をプールして分野横断投資を行う経営モデルへ転換。基金運用や大型産学連携の自由度を高め、大学VCの適用拡大、クロスアポイントメントで人材流動性も高める構想です。

これらの取り組みにより、科学とビジネスをつなぐ"収益→再投資"の循環を大学自身が駆動できる体制を狙います。

スタートアップと資本市場

スタートアップ投資額は10年で8,000億円を突破し、ユニコーンも8社へ増加しましたが、海外資金の比率は8%に過ぎず、シリーズB以降の大型調達が壁となっています。

提言は、海外VC誘致とJ‐StarXなどの派遣プログラム拡充によりグローバル連結を強化し、ディープテック向けには研究資金の"顧客化"として政府調達を呼び水にする方針を示しました。また、大企業との購買ガイドライン整備で共創を促し、出口の多様化を図ることでIPO依存から脱却しようとしています。

コーポレートガバナンス・コードも研究開発投資を株主対話の中心に据える再設計が求められており、資本市場が"短期ROEゲーム"から"長期イノベーションゲーム"へ態度を改めることが鍵となります。

今後の展望

世界の技術覇権争いは、巨額投資を迅速に回収できる体制を持つ国が優位に立ちます。日本が再び舞台中央に躍り出るには、戦略技術に資本と人材を一点集中させ、大学をハブに産学官の再投資ループを築くことも視野にいれていく必要があるでしょう。

大学が大胆な運営改革でタレントと資金を呼び込み、スタートアップが海外VCと連携しつつ国内需要をつかめば、資本市場も研究開発を正当に評価していく流れとなるでしょうか。

![]()