老後は2000万円が不足!?金融庁が示す高齢社会における資産形成と管理

金融庁の金融審議会は2019年6月3日、 「市場ワーキング・グループ」報告書を公表しました。

メディアなどでは、老後は2000万円が不足に関することがクローズアップされていますが、

報告書の中には、高齢化社会を取り巻く環境変化の現状整理の中で、試算寿命を延ばすことや生活水準をあげるための行動など、いくつかの視点で考え方を整理しています。

本報告書では、

高齢社会の金融サービスとはどうあるべきか、

という点で

・個々人においては「人生 100 年時代」に備えた資産形成や管理に取り組んでいくこと

・金融サービス提供者においてはこうした社会的変化に適切に対応していくこと

双方の観点から報告書として提言しています。

本報告書での基本的な視点と考え方には、

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

とあり、2,000万円というところがメディアではクローズアップされています。

重要なことは、

長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。それを考え始めた時期が現役期であれば、後で述べる長期・積立・分散投資による資産形成の検討を、リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。

という提言をしています。

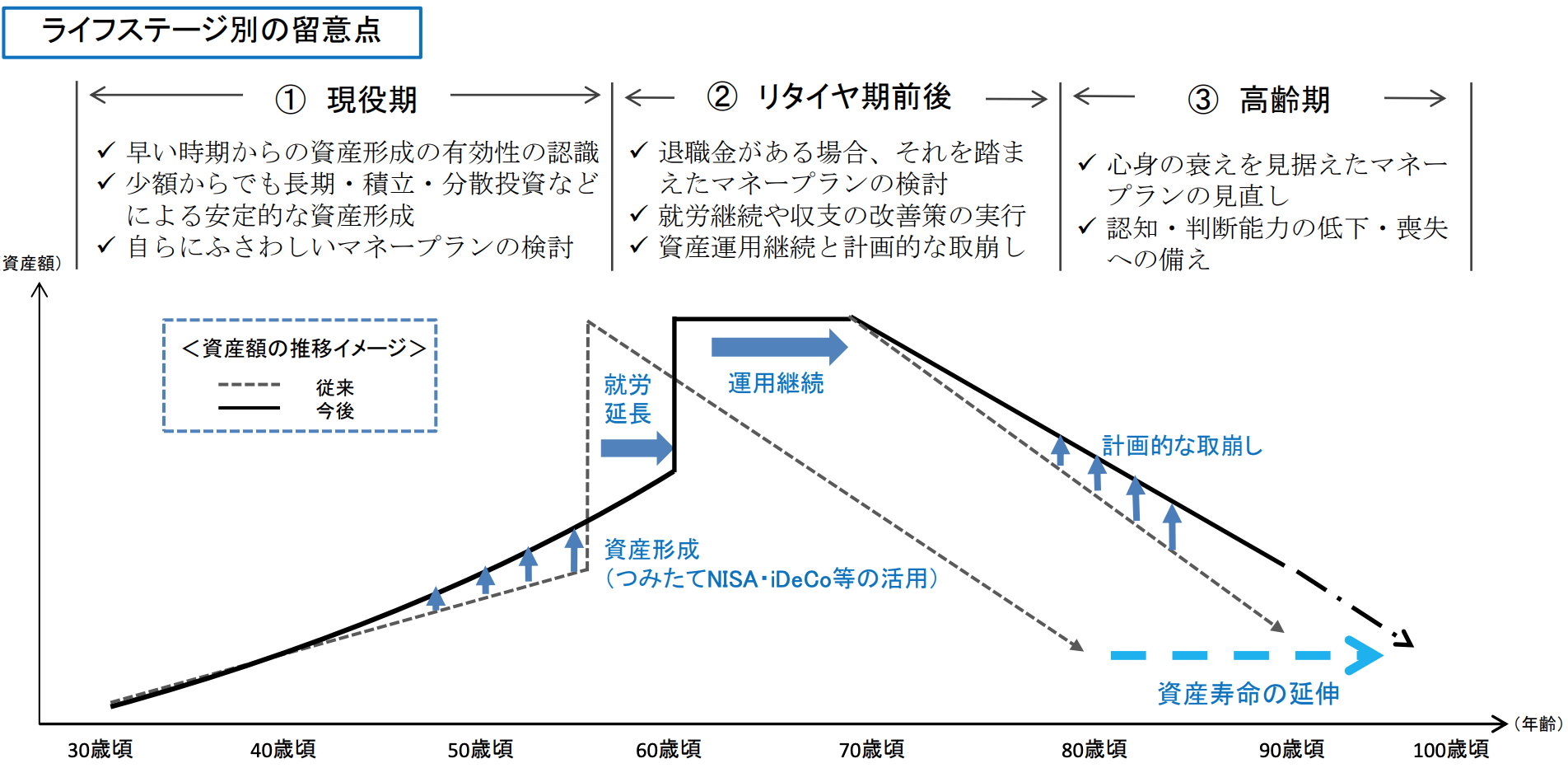

これらを踏まえ、ライフステージ別の留意点として以下のとおりまとめています。

出所:金融審議会 「市場ワーキング・グループ」報告書 2019.6

いずれにしても、多くの人がこの問題に直面すると思います。

以下のように、それぞれのライフステージ応じて発生する費用等を考えながら、自分自身、そして、家族の資産形成と管理を考えていく必要があるでしょう。

出所:金融審議会 「市場ワーキング・グループ」報告書 2019.6