投資銀行であるHoulihan Lokeyは2025年12月、「インフラストラクチャ・ソフトウェア・カバレッジ・レポート」を発表しました。本レポートは、企業のデジタルトランスフォーメーション(DX)が加速し、AIの実装が本格化する中で、インフラストラクチャ・ソフトウェア市場がどのように変貌を遂げているかを包括的に分析したものです。

現代のデジタルエンタープライズにおいて、データとアプリケーションの基盤となるこの領域は、単なるIT管理の手段を超え、競争優位性を確立するための戦略的資産へと進化しています。AIエージェントの台頭やデータレイクハウスへの移行といった構造変化は、企業の意思決定や業務プロセスに不可逆的な影響を与え始めています。今回は、DevOpsの自律化、データ基盤の統合、ワークフローの高度化、そして今後の展望について取り上げたいと思います。

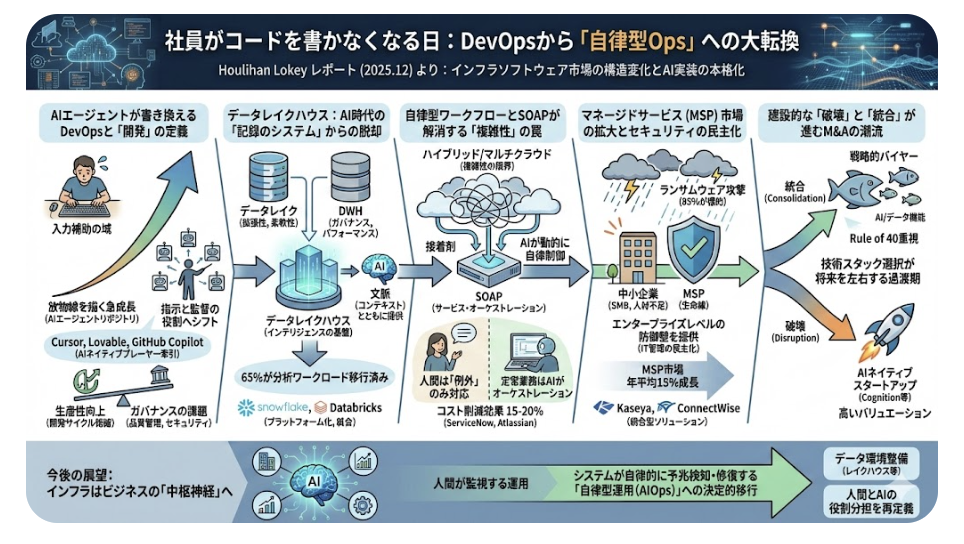

AIエージェントが書き換えるDevOpsと「開発」の定義

ソフトウェア開発の現場では、AIによる支援機能が「入力補助」の域を超え、自律的な「エージェント」へと進化している点が注目されます。レポートによると、AIコーディングエージェントのリポジトリ数は2025年に入り放物線を描くような急成長を遂げており、従来のローコード・ノーコードツールの成長率を遥かに凌駕しています。これは、開発者がコードを書くという行為自体が、AIエージェントへの指示と監督を行う役割へとシフトしていることを示唆しています。

この変化は、GitHub Copilotのような既存のプラットフォームだけでなく、CursorやLovableといった新興のAIネイティブプレーヤーによって牽引されています。コーディングは構造化されており、フィードバックループが明確であるため、AIによる生産性向上の恩恵を最も受けやすい領域と考えられます。企業にとっては、開発サイクルの劇的な短縮が期待される一方で、AIが生成したコードの品質管理やセキュリティ確保という新たなガバナンスの課題も浮上しています。人間とAIエージェントが協働する新たなワークフローの確立が、今後の競争力を左右すると予想されます。

データレイクハウス:AI時代の「記録のシステム」からの脱却

AI、とりわけエージェント型AIが真価を発揮するためには、組織内のデータがサイロ化されず、リアルタイムにアクセス可能であることが求められます。これに対し、データの拡張性と柔軟性を持つ「データレイク」と、ガバナンスとパフォーマンスに優れた「データウェアハウス」の利点を統合した「データレイクハウス」への移行が加速しています。実際、すでに組織の65%が分析ワークロードの大部分をレイクハウス上で実行しており、AIモデル開発を支える基盤として定着しつつあるといえます。

このアーキテクチャの変化は、単にデータを蓄積する場所を変えるだけではありません。非構造化データを含む膨大な情報を、AIが理解可能な文脈(コンテキスト)とともに提供する「インテリジェンスの基盤」への転換を意味します。

SnowflakeやDatabricksといった主要ベンダーは、データガバナンスやデータ統合機能を強化するための買収を積極的に行っており、エンドツーエンドのプラットフォーム化を進めています。企業は、データがAIの燃料であることを再認識し、断片化したデータ環境の統合を急ぐ必要があります。

自律型ワークフローとSOAPが解消する「複雑性」の罠

ハイブリッドクラウドやマルチクラウドの普及に伴い、IT環境の複雑性は人間の手作業で管理できる限界を超えつつあります。ここで重要性を増しているのが、サービス・オーケストレーション・アンド・オートメーション・プラットフォーム(SOAP)です。従来のような定型的なタスクの自動化にとどまらず、AIを活用して動的なワークフローを自律的に制御し、サイロ化されたシステムやアプリケーションを接続する「接着剤」としての役割が期待されます。

労働力不足やコスト削減の圧力が強まる中、ワークフローの自動化は12〜18ヶ月で15〜20%のコスト削減効果をもたらすとの試算もあり、経営課題への直接的な解決策となり得ます。ServiceNowやAtlassianといった大手プレイヤーは、AIによるインシデント対応やプロセス最適化機能を強化しており、IT部門だけでなくビジネス部門全体のオペレーションを自律化しようと試みています。人間が判断すべき「例外」のみを扱い、定常業務はAIがオーケストレーションする世界観が現実味を帯びてきています。

マネージドサービス(MSP)市場の拡大とセキュリティの民主化

大企業だけでなく、中小企業(SMB)においてもDXの波は押し寄せていますが、IT人材の不足はより深刻です。こうした背景から、ITインフラの管理を外部委託するマネージドサービスプロバイダー(MSP)の需要が高まっており、MSP向けソフトウェア市場は年平均15%の成長が見込まれています。中小企業にとって、MSPは単なる外注先ではなく、デジタルの複雑性に対処するための生命線となっています。

この市場の成長を牽引する最大の要因はサイバーセキュリティです。ランサムウェア攻撃の85%が中小企業を標的としている現状において、高度なセキュリティ対策を自社単独で実施することは困難です。MSPソフトウェアは、リスク評価やコンプライアンス監視、データ保護機能を統合し、中小企業に対してもエンタープライズレベルの防御壁を提供可能にします。KaseyaやConnectWiseといったプラットフォーム事業者は、統合型のソリューションを提供することで市場の統合を進めており、IT管理の「民主化」を支えるインフラとして機能しています。

建設的な「破壊」と「統合」が進むM&Aの潮流

インフラストラクチャ・ソフトウェア市場では、AI機能の獲得とプラットフォームの統合を目指したM&Aが活発化しています。SalesforceによるInformaticaの買収交渉や、CiscoによるSplunkの買収など、戦略的バイヤーは「AI対応」を急ぐために、データ統合や可観測性(オブザーバビリティ)に関連する技術を取り込んでいます。また、投資家は成長性だけでなく、収益性とのバランス(Rule of 40)を重視する傾向を強めています。

特筆すべきは、AIネイティブなスタートアップへの投資が急増している点です。AIコーディングや自律型エージェント開発を行う企業(例:Cognition, Cursorの親会社など)は、高いバリュエーションで資金調達を行っており、既存の巨大IT企業に対する破壊的な競争相手として台頭しています。市場は「既存プレイヤーによる機能拡張」と「新興プレイヤーによる構造変革」の双方が入り乱れる過渡期にあり、企業がどの技術スタックを選択するかは、将来の拡張性を左右する重要な経営判断となります。

今後の展望

インフラストラクチャ・ソフトウェアは、AIがビジネスの中枢神経となるこれからの時代において、その「自律性」と「信頼性」を担保する最重要基盤となります。今後は、人間がシステムを監視する従来の運用から、システムが自律的に予兆を検知し修復する「自律型運用(AIOps)」への移行が決定的となるでしょう。

企業には、単に新しいツールを導入するだけでなく、AIエージェントが最大限に能力を発揮できるデータ環境(レイクハウス等)を整備し、人間とAIの役割分担を再定義することが求められます。レガシーなシステムを維持しつつ、いかにしてAIネイティブなワークフローへと接続していくかが、企業の生存競争における分かれ道となることが想定されます。

林 雅之

2026/01/12 06:31:48