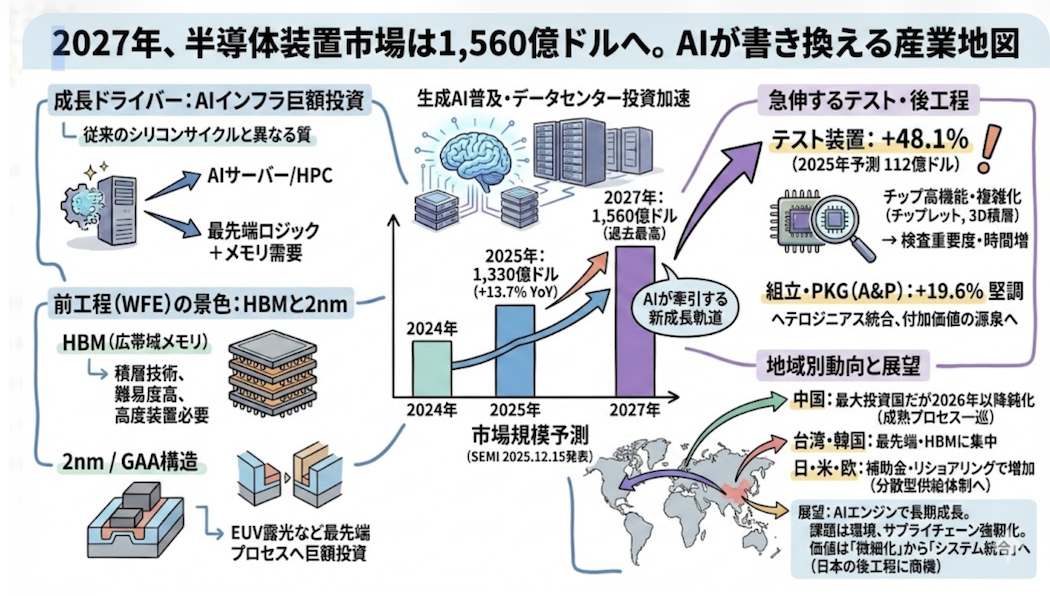

2027年、半導体装置市場は1,560億ドルへ。AIが書き換える産業地図

SEMI(米国カリフォルニア州)は2025年12月15日、2025年末時点での「世界半導体製造装置市場の予測」を発表しました。今回の発表で最も注目される点は、2025年の売上高が前年比13.7%増の1,330億ドルに達し、さらに2027年には1,560億ドルという過去最高額へ到達する成長軌道が示されたことです。生成AIの普及に伴い、データセンターやエッジデバイスへの投資が加速する中、半導体産業は新たな拡大局面を迎えています。

本予測は、AI需要が単なる一時的なブームではなく、産業構造を支えるインフラとして定着しつつある状況を浮き彫りにしました。従来予測からの上方修正は、HBM(広帯域メモリ)や先端パッケージング技術への投資が、想定以上のスピードで進展していることを示唆しています。今回は、この記録的な成長を支える構造的な変化、前工程・後工程における技術トレンドの変容、そして地域ごとの投資動向と今後の展望について取り上げたいと思います。

異次元の成長を牽引するAIインフラへの巨額投資

2025年から2027年にかけての市場拡大は、これまでのシリコンサイクルとは質が異なると考えられます。SEMIの予測によると、2025年の市場規模は1,330億ドル、2027年には1,560億ドルに達する見込みです。この右肩上がりの成長曲線を支えているのは、AIサーバーや高性能コンピューティング(HPC)に不可欠な最先端ロジック半導体と、それに付随するメモリへの旺盛な需要です。従来、スマートフォンやPCの出荷台数が市場を牽引してきましたが、現在はAIモデルの学習・推論に必要な計算能力の確保が、設備投資の主たるドライバーへと変化しています。

アジット・マノチャCEOが「予測を上方修正するに至った」と述べている点からも、業界の想定を超えて投資が活発化している状況が読み取れます。2027年に向けて全セグメントで成長が続くという見通しは、デジタル社会の基盤そのものが、より高度なシリコンテクノロジーを大量に必要としている現状を反映しています。企業は、短期的な需給変動に惑わされず、長期的なAIインフラ構築の視点で戦略を練ることが重要となります。

出典:SEMI 2025.12.15

「HBM」と「2nm」が書き換える前工程(WFE)の景色

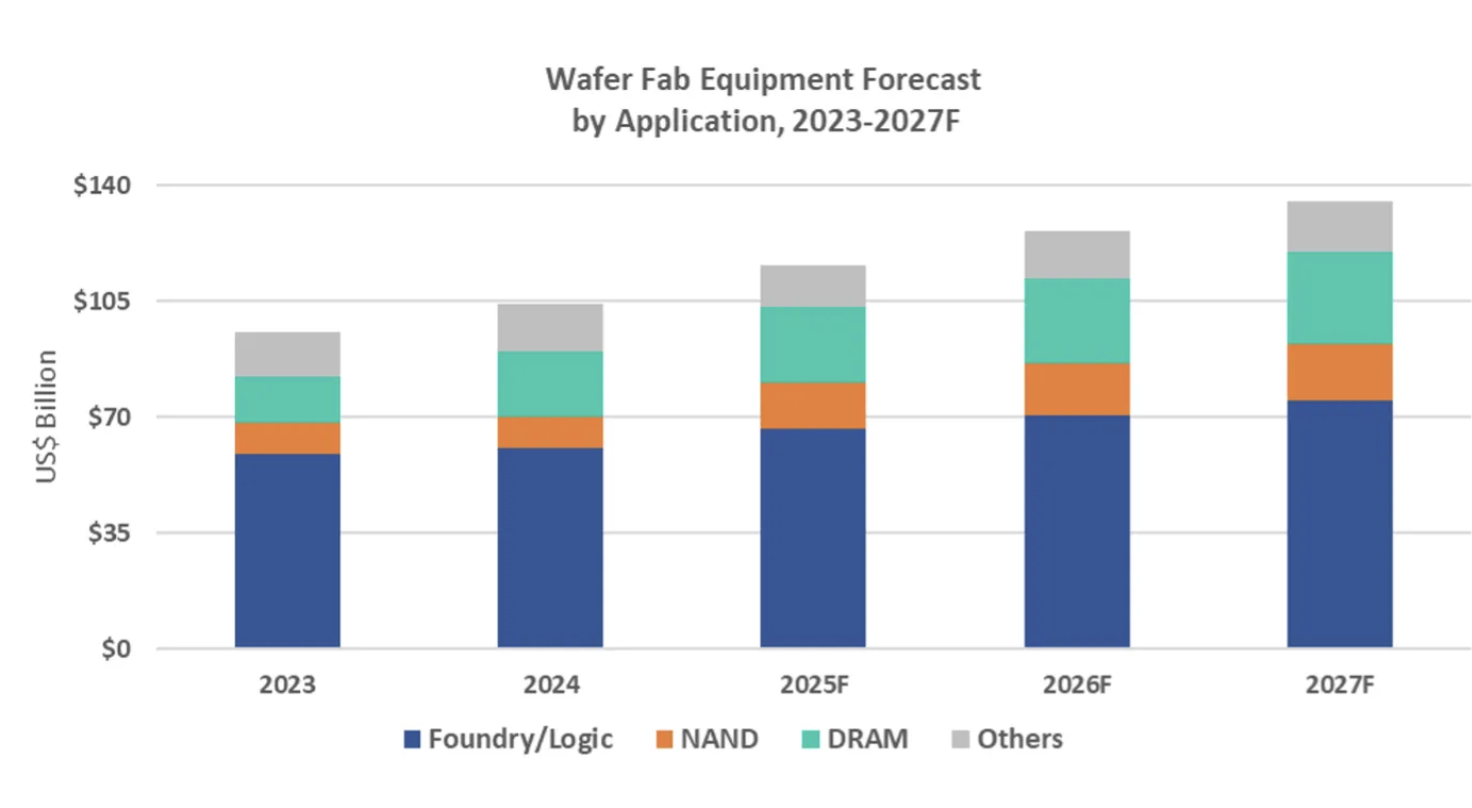

ウェーハファブ装置(WFE)市場は、2025年に前年比11.0%増の1,157億ドルへ拡大すると予測されています。ここで重要なのは、投資の中身が高度化している点です。アプリケーション別の内訳を見ると、DRAM向け装置への投資が活発ですが、これは汎用DRAMの増産というよりも、AIアクセラレータに必須となるHBM(High Bandwidth Memory)の製造能力増強に向けられたものです。HBMは積層技術を駆使するため、製造難易度が高く、より高度な装置が必要となります。

また、ファウンドリ・ロジック向けも、2025年に666億ドルへ達し、その後も成長が続くと見込まれています。業界は現在、従来のトランジスタ構造から、2nm世代以降のGAA(Gate-All-Around)構造への移行期にあります。微細化の物理的限界に挑むこの技術転換には、EUV露光装置をはじめとする最先端プロセスへの巨額投資が不可欠です。技術の世代交代とAI需要の双方が重なることで、WFE市場はかつてない高水準で推移すると想定されます。

出典:SEMI 2025.12.15

複雑化するチップ製造が招く「テスト・後工程」の急伸

今回の予測データの中で、際立った伸び率を示しているのがテスト装置市場です。2025年には前年比48.1%増という驚異的な成長を見せ、112億ドルに達すると予測されています。なぜこれほどまでにテスト工程への投資が急増しているのでしょうか。その背景には、半導体チップの高機能化と複雑化があります。AIチップは微細化だけでなく、複数のチップを一つのパッケージに収める「チップレット」技術や、3D積層技術が採用されています。

構造が複雑になればなるほど、良品を選別するテスト工程の重要性は増し、検査に要する時間も長くなります。また、組立・パッケージング(A&P)装置も19.6%増と堅調です。ヘテロジニアス(異種)統合と呼ばれる高度なパッケージング技術は、ムーアの法則の鈍化を補完するカギとなります。後工程はもはや単なる組み立て作業ではなく、付加価値を生み出す源泉となっており、この分野への投資拡大は今後も継続的に求められています。

地域別投資に見る「量から質」への転換点

地域別の投資動向からは、各国の戦略の違いが鮮明に見えてきます。中国は2027年まで最大の投資国であり続けると予想されますが、2026年以降は成長が鈍化する見通しです。中国メーカーは成熟プロセスへの投資を継続してきましたが、これまでの急激な能力拡大が一巡し、安定期に入ると考えられます。一方、台湾や韓国は、AIやHPC向けの最先端プロセスやHBMへの投資に集中しており、金額ベースでの存在感を維持しています。

米国や日本、欧州などの「その他」地域でも、政府による補助金政策やサプライチェーンの地域化(リショアリング)の動きを受けて、2026年以降に投資が増加すると予測されます。世界は、特定の地域に依存しない分散型の供給体制構築へと動いています。地政学的なリスク管理と、次世代技術の覇権争いが交錯する中で、製造装置の市場地図も徐々に、しかし確実に変化していくでしょう。

今後の展望

今回のSEMIの発表は、半導体産業がAIという強力なエンジンを得て、長期間にわたる成長軌道に乗ったことを示しています。2027年に向けて市場規模が1,560億ドルへ拡大する過程では、単なる生産能力の増強だけでなく、環境負荷の低減やサプライチェーンの強靭化といった新たな課題への対応も重要となります。装置メーカーや材料サプライヤーには、歩留まり向上や省エネルギー化に寄与する技術革新がこれまで以上に期待されます。

また、テスト工程やパッケージング分野の急成長は、半導体の価値創造が「微細化」一辺倒から「システム統合」へと多様化していることを意味します。日本企業が得意とする後工程材料や装置技術にとって、これは大きな商機となるでしょう。