自動車業界サプライチェーン 再編の波と競争力強化の課題

帝国データバンクは2025年7月14日、「自動車業界サプライチェーン動向調査(2025年7月)」を発表しました。今回の調査は、同社が保有する特許技術「商流圏」に基づき、国内自動車メーカー10社とその取引先6万8,000社超の財務・業種・地域別動向を詳細に分析したものです。

自動車業界は今、EV化やSDV(ソフトウェア定義車両)化、環境規制への対応に加え、トランプ関税の再発動といった国際的な外圧にも直面し、100年に一度の転換期を迎えています。こうした背景の中で、サプライチェーンを構成する中小企業の多くが利益率の低下や設備投資の停滞に苦しんでおり、産業基盤の持続可能性が問われています。

今回は、Tier構造ごとの財務状況、投資傾向、海外輸出の実態、そして構造的な課題への対応策について取り上げたいと思います。

サプライチェーンの再編とTier格差の拡大

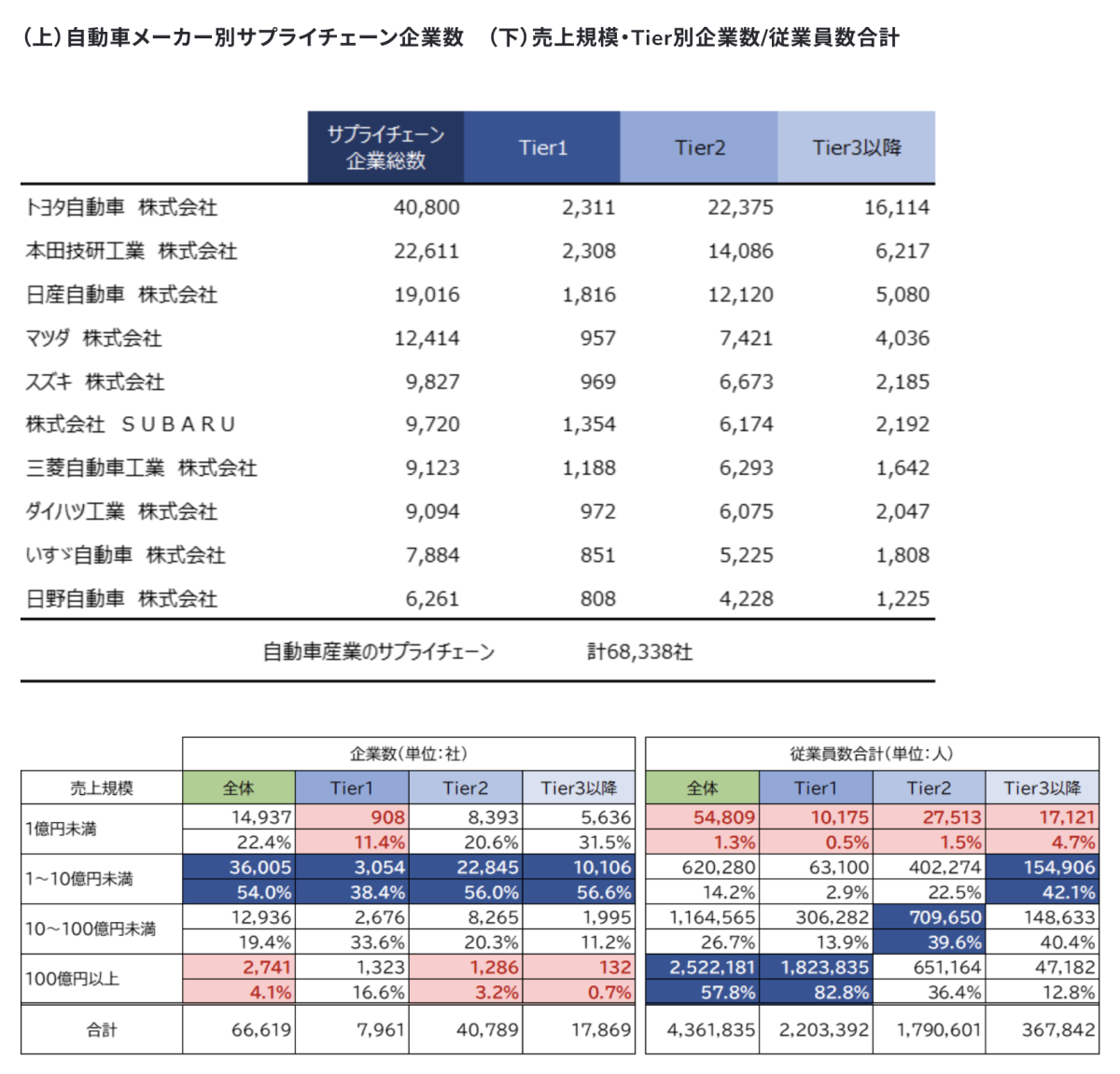

帝国データバンクの分析によれば、2024年時点での国内自動車メーカーのサプライチェーン企業数は約6万8,300社。そのうちトヨタ自動車だけで約4万社を抱え、他社を圧倒しています。特徴的なのは、Tier1からTier3以降にかけて企業の売上規模が急激に縮小していく構造であり、Tier3以降では約88%が売上高10億円未満の中小企業です。

こうした構造の中、2024年の売上高営業利益率はTier1が2.8%、Tier2が1.3%、Tier3は0.6%と、格差は4.7倍に達しました。コロナ前の2018年では1.3倍だったことから、この数年でTier間の格差が大きく拡大したことがわかります。

価格転嫁の進展はあるものの、物流費や原材料費の高騰に対応しきれず、Tier3を中心に営業赤字に陥る企業が相次いでいます。2024年の営業赤字企業の割合は全体で31%、Tier3では35%に達しており、経済変動に対する耐性の低さが露呈しています。

ソフトウェア化で業種構成に変化:収益力の差も鮮明に

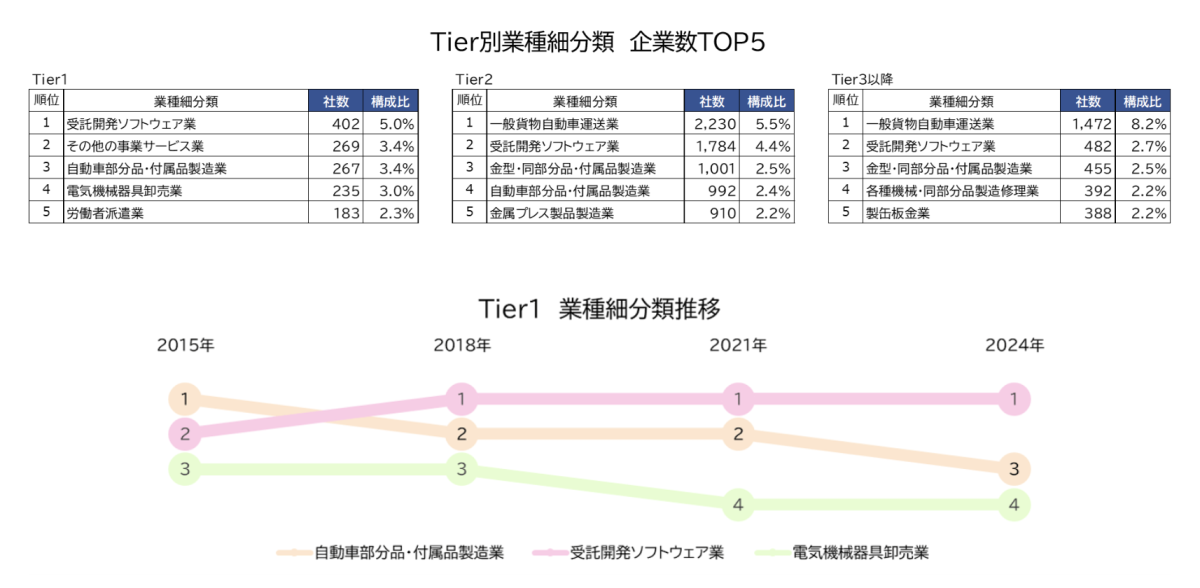

EV化やSDV化の潮流を背景に、Tier1の業種構成にも変化が見られます。かつては「自動車部品製造業」がトップを占めていましたが、2024年には「受託開発ソフトウェア業」が最多となり、部品製造を上回る存在感を見せています。

この動きは業種別の利益率にも反映されています。Tier1における「受託開発ソフトウェア業」は営業利益率が4%以上と高水準を維持する一方、「金属プレス製品製造業」や「金型製造業」は1%未満の企業も多く、収益力の差が明確に表れています。ソフトウェアの重要性が増すなか、ハードウェア中心の業種は厳しい事業環境にさらされています。

設備投資は慎重姿勢、成長への意欲は限定的

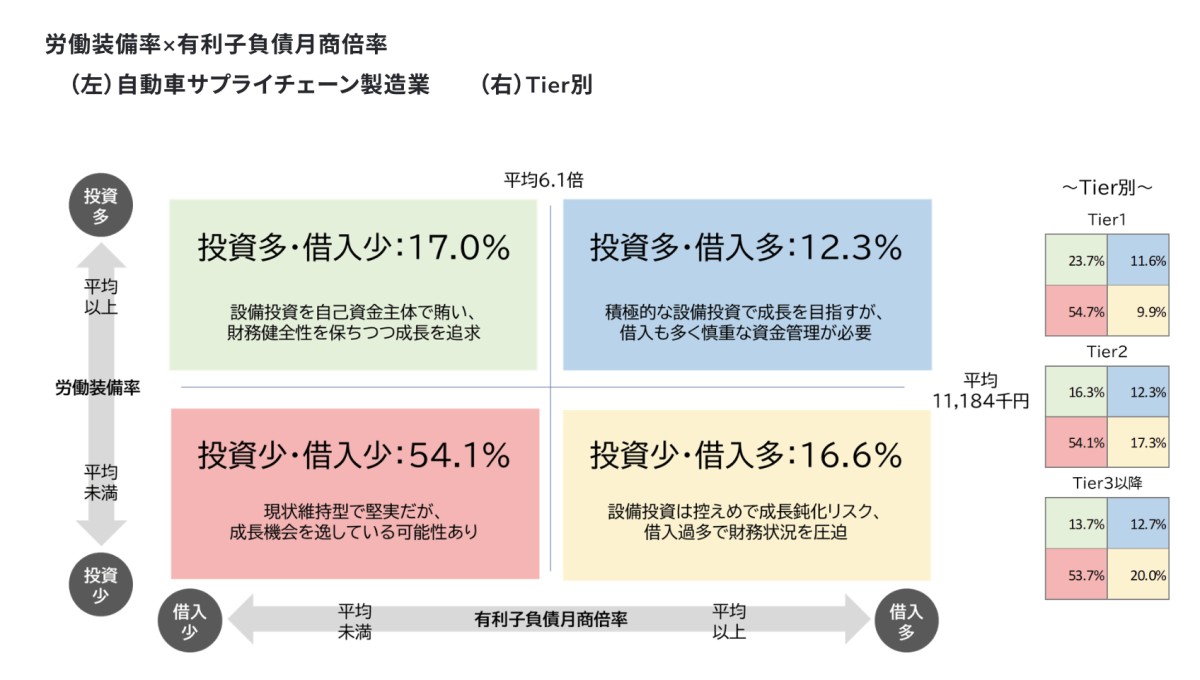

自動車サプライチェーン全体で「投資多」と判断される企業は29.3%にとどまりました。そのうち自己資金での投資を行う企業は17.0%、借入も伴う積極投資型は12.3%に過ぎません。Tier3では「投資多」に分類される企業が26.4%と低水準にとどまり、金利負担や資金調達リスクが設備投資の抑制要因となっている実態が浮き彫りになりました。

一方で、AI検査機の導入による不良品削減や、M&Aによる事業多角化など、積極的な経営判断で成果を上げている企業も一部には見られます。こうした「攻めの投資」ができる環境整備が、成長戦略のカギとなります。

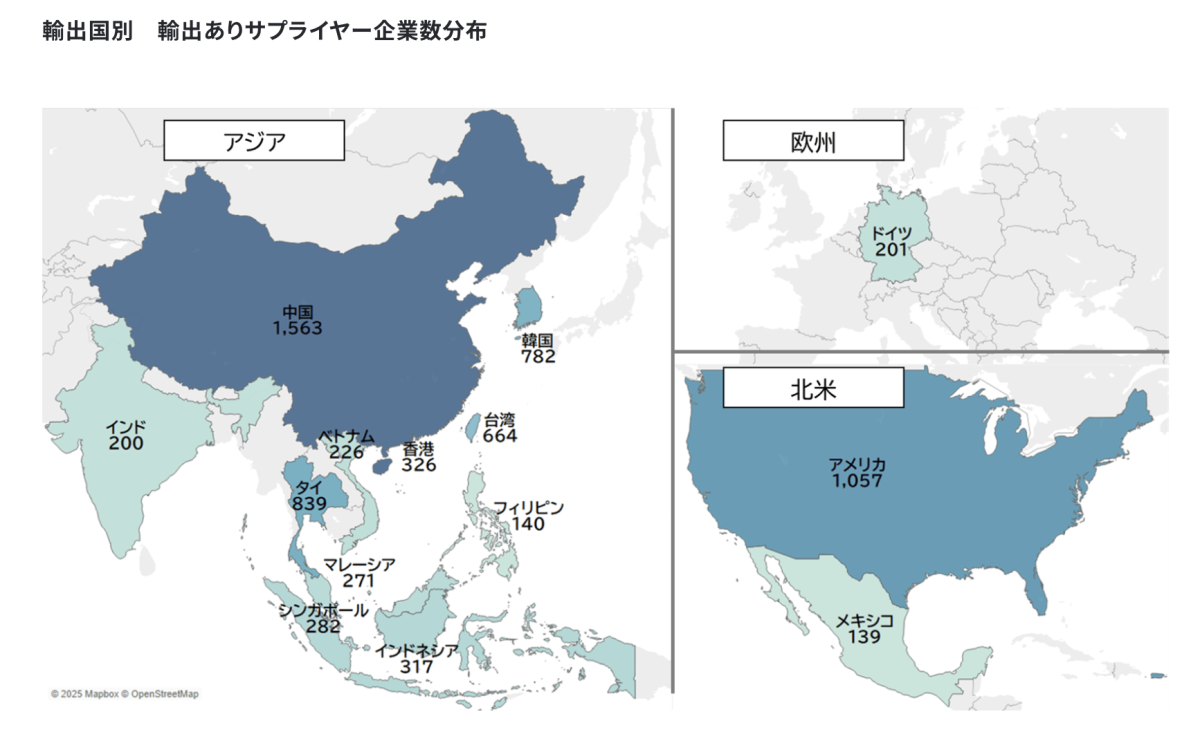

輸出企業に迫る関税リスク:トヨタの関連企業5,000社が影響下に

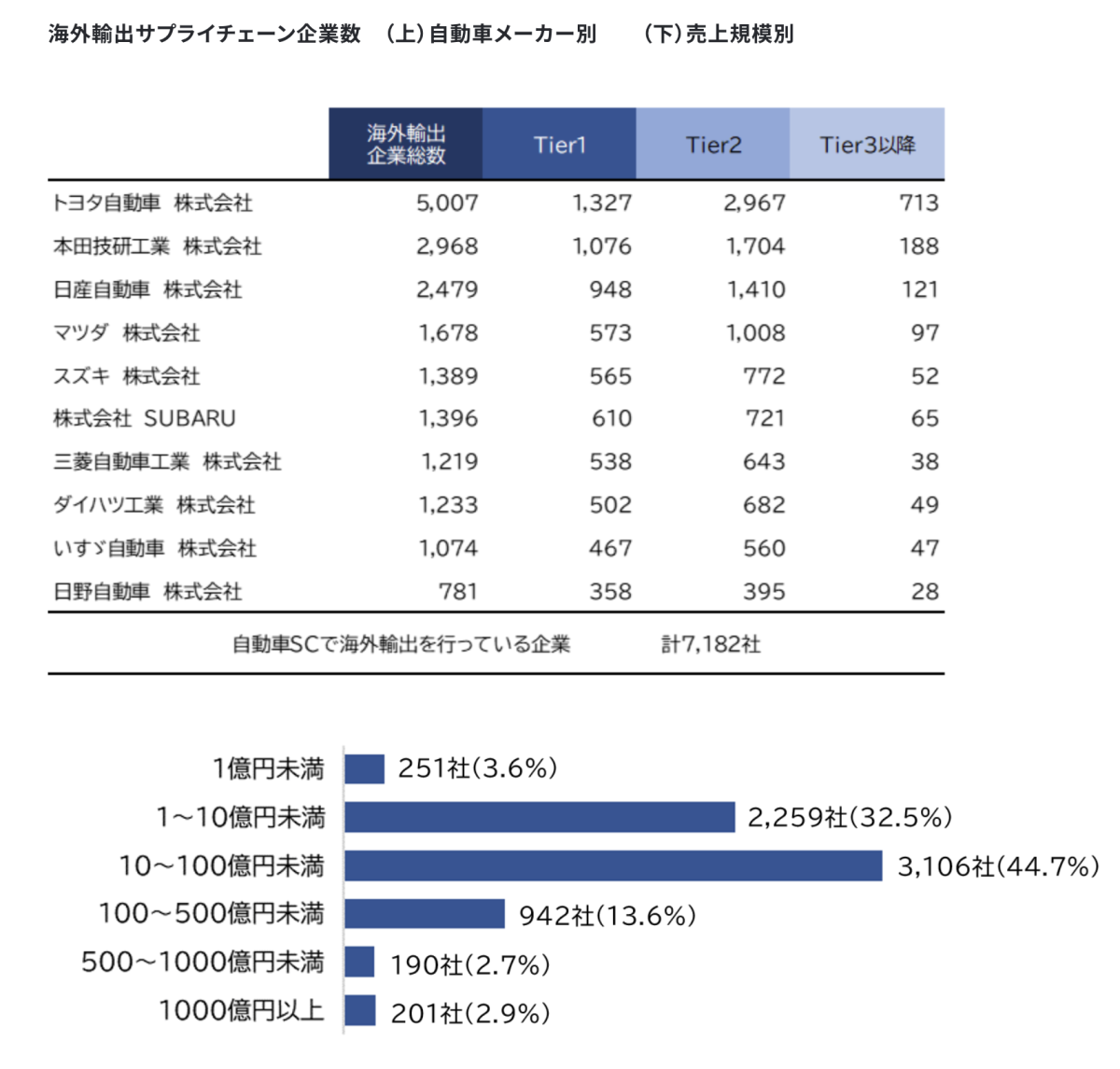

海外輸出を行う自動車サプライヤーは7,182社にのぼり、うちトヨタ系だけで5,007社を占めます。売上規模別では「10~100億円未満」が最も多く、中小企業の輸出比率も高いことが確認されました。

国別では中国向け輸出が最多の1,563社、次いでアメリカ向けが1,057社。2025年6月に始まったトランプ政権による関税再導入の影響により、これら企業への打撃が避けられないとの見方が強まっています。完成車メーカーが関税分を負担しなければ、利益が出ずに輸出縮小を余儀なくされるとする声もあり、収益構造の再設計が迫られています。

今後の展望:連携と投資で持続可能な基盤を築けるか

2025年3月期の完成車メーカー各社の業績がピークアウトする中、2026年3月期はより厳しい決算が予想されます。加えて「コロナ借換保証」の返済ピーク(約30万件・7兆円)が2026年に訪れる見通しであり、財務に脆弱な企業では廃業・倒産リスクの高まりも懸念されています。

一方、7月22日には、日本への相互関税を15%とし、日本が米国に5500億ドル(約80兆円)を投資するとの発表(記事)もありました。日本からの自動車などの輸入品に25%の相互関税をかける想定だったことから、自動車産業のサプライチェーンにはプラスに作用する可能性が高いと考えられます。

関税は今後も変動要素があることから、中長期的視点で、省力化投資やデジタル化、人材確保などによる競争力強化と、官民による伴走支援が重要となります。サプライヤー間の連携強化、設備投資の支援策、M&Aや事業承継の促進など、多様なアプローチによって基幹産業の持続性を高めていくことが求められています。

![]()