AIプラットフォーム投資70%増──2026年ICT市場で何が起きているのか?

米国の調査会社IDCは2026年2月24日、世界のICT(情報通信技術)支出に関する最新予測を公表しました。

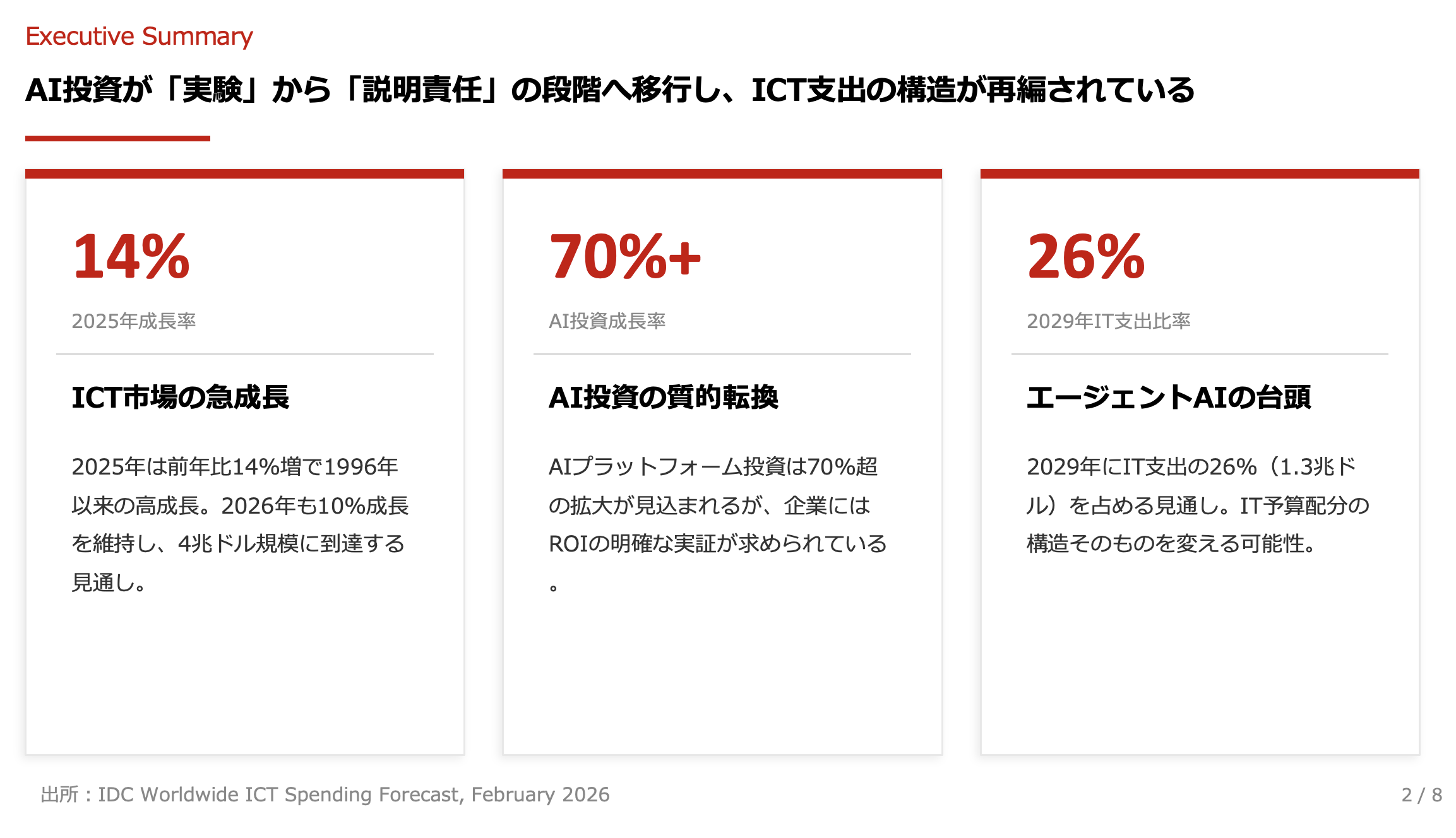

IDCによると、消費者向けを除くICT支出は2026年に4兆ドル(約600兆円)に達し、2029年には6兆ドルを超える見通しです。この成長を牽引しているのがAIプラットフォームへの投資であり、2026年中に70%以上の拡大が見込まれています。各国政府がAI戦略を加速し、企業がデジタル投資の成果を厳密に問われる局面に入るなかで、ICT支出の「量」だけでなく「質」の変化を読み解くことが重要となります。

今回は、AIプラットフォーム投資の急拡大とその背景、ソフトウェア主導へと移行するICT支出構造やハードウェア投資の変質、そして、今後の展望について取り上げたいと思います。

ICT支出4兆ドル──1996年以来の成長率が示す構造的変化

IDCによると、2025年の世界IT支出は前年比14%増となり、1996年以来の高い成長率を記録しました。この勢いは2026年にも継続し、消費者向けを除くICT市場全体で10%の成長が予測されています。成長率そのものは2025年から鈍化するものの、それでも1990年代後半以降で有数の好調な年になると想定されます。

この数字の背景にあるのは、AIインフラへの大規模投資が一過性のブームではなく、企業のIT支出構造に組み込まれつつあるという事実です。IDCのシニアディレクターであるAndrea Siviero氏は、2026年を「AIの実験フェーズから説明責任のフェーズへの移行期」と位置づけています。つまり、概念実証(PoC)段階にとどまっていたAI投資が、生産性向上、意思決定の加速、収益成長への貢献を具体的に求められる段階に入ったということです。

こうした構造的な転換が進むなかで、ICT支出の地域分布にも注目する必要があります。2026年の支出規模は米国が約2兆ドルで圧倒的な首位を維持し、西欧が9,080億ドル、中国が3,550億ドルと続きます。米国の突出した規模は、大手テクノロジー企業によるAIインフラ投資が集中していることを反映しており、地政学的な技術覇権争いとも密接に関連しています。

AIプラットフォーム投資70%増──「実験」から「成果実証」への転換

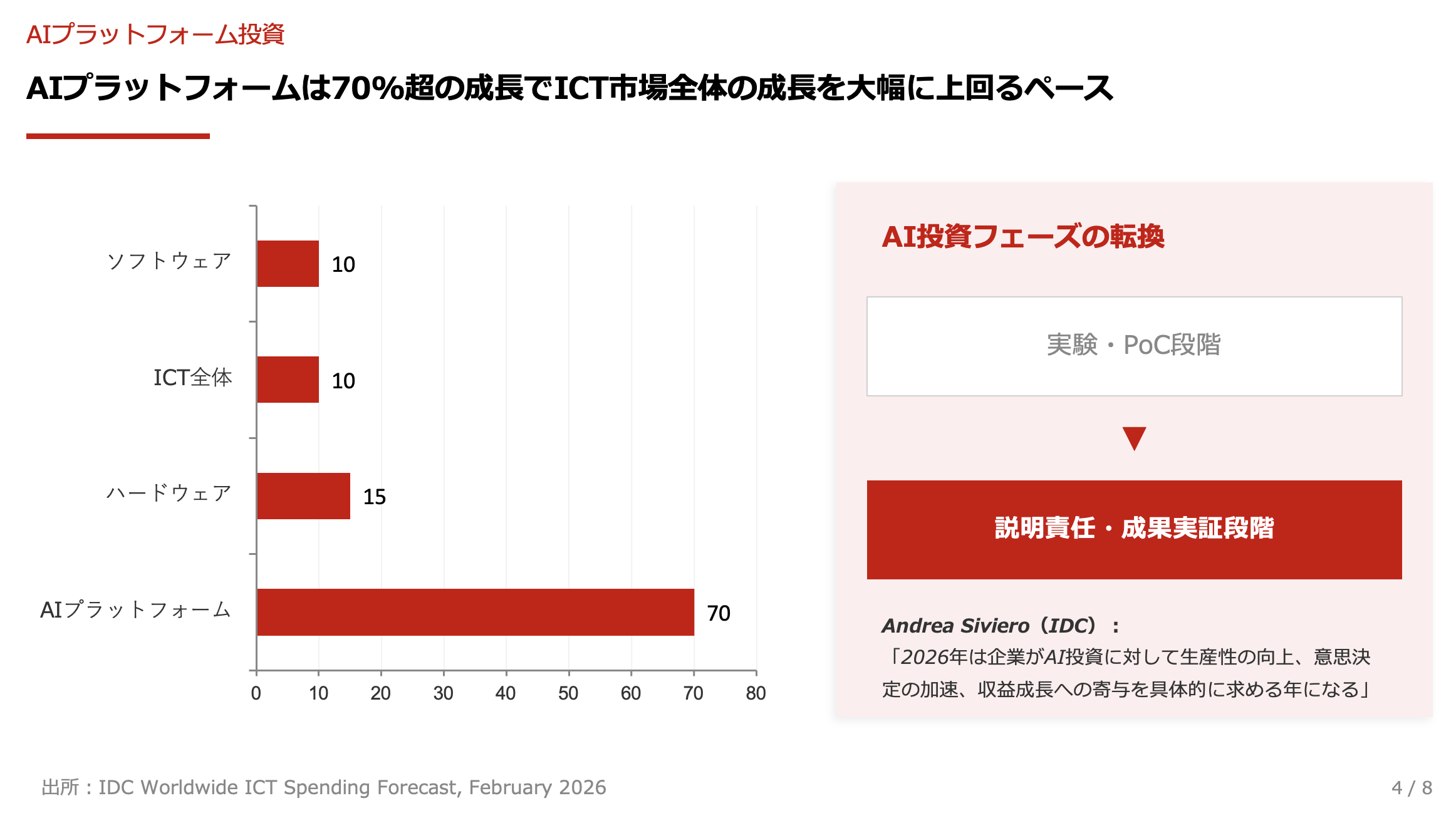

2026年のICT支出成長を最も大きく牽引しているのが、AIプラットフォームへの投資です。IDCの予測では、AIプラットフォーム分野は2026年末までに70%以上の拡大が見込まれており、これはICT市場全体の10%成長を大幅に上回るペースです。

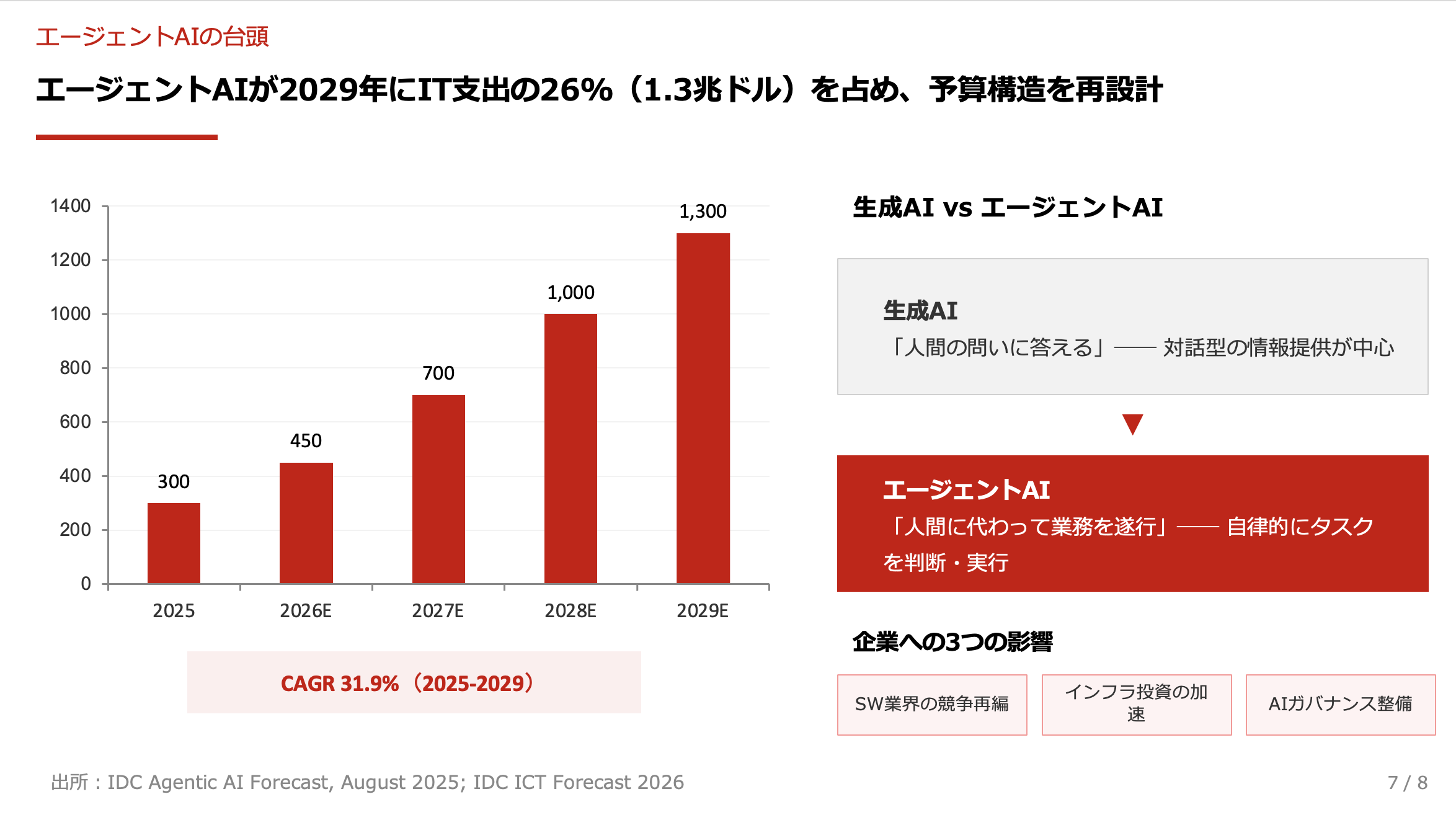

この急拡大の原動力は複合的です。まず、生成AIの企業導入が本格化し、自然言語処理や画像認識だけでなく、業務プロセスの自動化や意思決定支援といった領域にまでAIの適用範囲が広がっています。加えて、エージェントAI(Agentic AI)と呼ばれる自律型AIシステムへの関心が急速に高まっており、IDCは2029年までにエージェントAI関連の支出が世界のIT支出全体の26%、金額にして1.3兆ドルに達すると予測しています。

ただし、投資規模の拡大と成果の実現は同義ではないという点が重要となります。Siviero氏が指摘するように、2026年は企業がAI投資に対して「生産性の向上」「意思決定の加速」「収益成長への寄与」といった具体的な成果を要求する年になると考えられます。実験的な導入で許容されていた曖昧なROI(投資対効果)は、経営層の承認を得にくくなっている状況です。

ソフトウェアが最大セグメントに──ICT支出構造の重心移動

2026年のICT支出においてソフトウェアは最大の技術セグメントとなり、全体の33%以上を占める見通しです。この比率の上昇は、企業のIT投資の重心がハードウェアからソフトウェアへ、さらにはAI対応アプリケーションへと移行していることを示しています。

成長を牽引する分野としては、ERP(企業資源計画)などの企業リソース管理アプリケーション、セキュリティソフトウェア、そして生産・オペレーション管理アプリケーションが挙げられます。これら3分野で世界のソフトウェア支出の3分の1以上を占めるとIDCは予測しています。

この動きの背景には、AI機能がソフトウェア製品に標準的に組み込まれるようになったことがあります。従来は独立したAIツールとして導入されていた機能が、ERPやCRM(顧客関係管理)、セキュリティ製品の内部に統合され、ユーザーが意識せずにAIの恩恵を受ける構造へと変化しています。ソフトウェアベンダーにとっては、AI機能の有無が競争力を直接的に規定する時代に入ったといえるでしょう。

業種別に見ると、ソフトウェア・情報サービス業、銀行業、小売業が2026年のICT支出上位3業種となり、これら3業種の合計支出は1兆ドルを超える見込みです。一方、AIプラットフォームへの支出増加率が最も高い業種としては、航空宇宙・防衛、保険、ソフトウェア・情報サービスが挙げられており、AIの浸透が業種によって異なる速度と様態で進んでいることがわかります。

ハードウェア投資の「変質」──非x86サーバーとAIワークロード

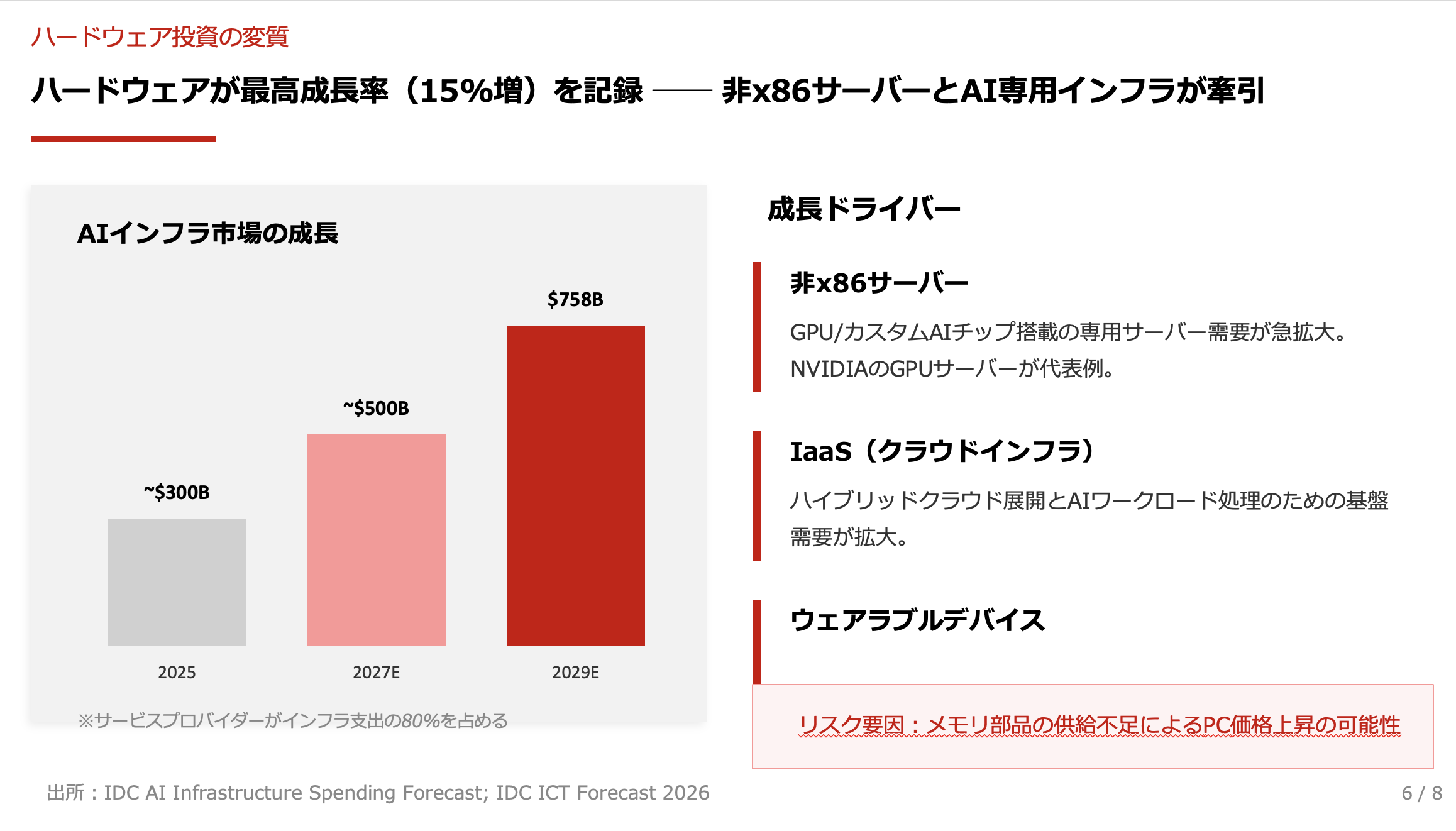

興味深いのは、ソフトウェアが最大セグメントとなる一方で、ハードウェアが最も高い成長率を記録すると予測されている点です。IDCによると、ハードウェア分野は前年比15%増と、ソフトウェアの成長率を上回る伸びが見込まれています。

この成長を支えているのは、従来型のx86サーバーではなく、AIワークロードに最適化された非x86アーキテクチャのサーバー需要です。GPU(画像処理装置)やカスタムAIチップを搭載した専用サーバーへの投資が拡大しており、NVIDIAのGPUサーバーに代表されるAI専用インフラの構築が世界規模で進んでいます。IDCは、AIインフラ市場全体が2029年までに7,580億ドルに達すると予測しており、このうちサービスプロバイダーがインフラ支出の80%を占めるとしています。

加えて、ウェアラブルデバイスの普及やIaaS(Infrastructure as a Service)への依存度の高まりも、ハードウェアセグメントの成長を押し上げる要因となっています。企業はAIワークロードの処理、エッジコンピューティング、ハイブリッドクラウドの展開を支えるために、専用のコンピューティング環境を構築する必要に迫られています。

ここで生じている構造的な摩擦は、AI専用ハードウェアへの投資が特定の大手テクノロジー企業やクラウドサービスプロバイダーに集中し、中堅・中小企業との間でAIインフラへのアクセス格差が広がるリスクです。IDCが指摘するメモリ部品の供給不足がPC価格の上昇を招く可能性も、企業のIT調達戦略に影響を与えると考えられます。

エージェントAIの台頭──IT予算の構造を変える新たな力学

IDCが2025年8月に公表した予測では、エージェントAI(Agentic AI)が今後5年間のIT予算拡大において最も大きな役割を果たすとされています。2029年までにエージェントAI関連の支出は世界のIT支出全体の26%超、金額にして1.3兆ドルに達し、2025年から2029年の年平均成長率は31.9%と予測されています。

エージェントAIとは、人間の指示を逐一受けることなく、自律的にタスクを遂行し、複数のシステムを横断して判断・実行するAIシステムを指します。従来の生成AIが「人間の問いに答える」ことを主な機能としていたのに対し、エージェントAIは「人間に代わって業務を遂行する」点で質的に異なります。

この変化がIT予算に与える影響は多面的です。まず、ソフトウェア支出においてAI対応アプリケーションが従来型アプリケーションを急速に置き換えることで、ソフトウェア業界内の競争構造が大きく再編されると想定されます。次に、サービスプロバイダーはエージェントAIプラットフォームの構築に向けて、インフラ投資を一段と加速させる必要があります。そして、企業のIT部門には、エージェントAIの「群れ」(フリート)を管理・統制するための新たなガバナンス体制の整備が求められています。

航空宇宙・防衛、保険、ソフトウェア・情報サービスといった業種でAIプラットフォーム支出の伸びが特に顕著なのは、これらの業種が大量のデータ処理と複雑な意思決定プロセスを抱えており、エージェントAIの導入効果が大きいと期待されるためです。

今後の展望

IDCの予測が描く2026年以降のICT市場は、投資額の増加だけでなく、投資の「質」と「目的」が根本的に問い直される局面に入っています。AIプラットフォームへの投資が70%以上拡大する一方で、企業には投資対効果の明確な実証が求められ、「実験」の余地は狭まっていくでしょう。

今後の焦点は3つあると考えられます。第一に、エージェントAIの実用化が進むことで、IT予算の配分構造そのものが再設計される可能性があります。第二に、AIインフラ投資がサービスプロバイダーに集中する構造は、クラウド依存度のさらなる上昇と、それに伴うベンダーロックインのリスクを高めるでしょう。第三に、メモリ部品の供給不足やAI専用チップの需給逼迫が、ICT市場全体の成長シナリオに対する下振れ要因として作用する可能性があります。

2029年に6兆ドルを超えるとされるICT市場の成長は、AI技術の進化、半導体サプライチェーンの安定性、各国の規制環境、そして企業のAIガバナンス能力という複数の変数が連動して初めて実現するものです。経営層に求められているのは、個別技術への対応ではなく、これらの変数を統合的に読み解き、自社の投資戦略に反映させる視座でしょう。