日本の放送・配信コンテンツ産業の事業構造

国内の放送・配信コンテンツ産業は、地上波テレビから動画配信サービスへと視聴形態が変化し、世界市場に目を向けると、アメリカや中国の圧倒的な規模が存在感を示し、また韓国やイギリスなどの国々が勢いを増しています。

一方で日本市場は、グローバルな競合環境や広告収入の伸び悩みなど、乗り越えるべき課題が散見されます。こうした変化は、放送業界のみならず関連する制作会社、人材育成、海外戦略といった幅広い領域に影響を与えています。

今回は「放送・配信コンテンツ産業戦略検討チーム(第1回)」で示された資料を踏まえ、日本の放送・配信コンテンツ産業に関する最新の動向や課題を取り上げたいと思います。

グローバル市場の拡大と日本の位置付け

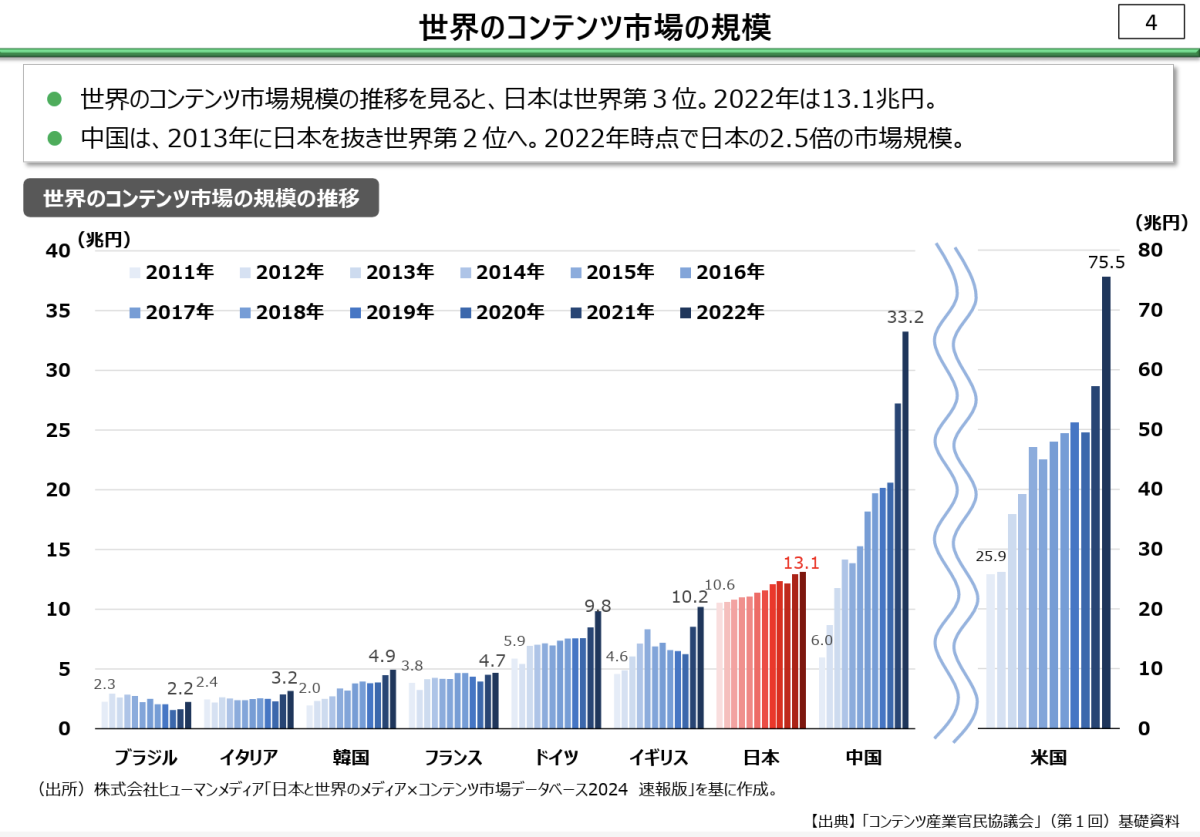

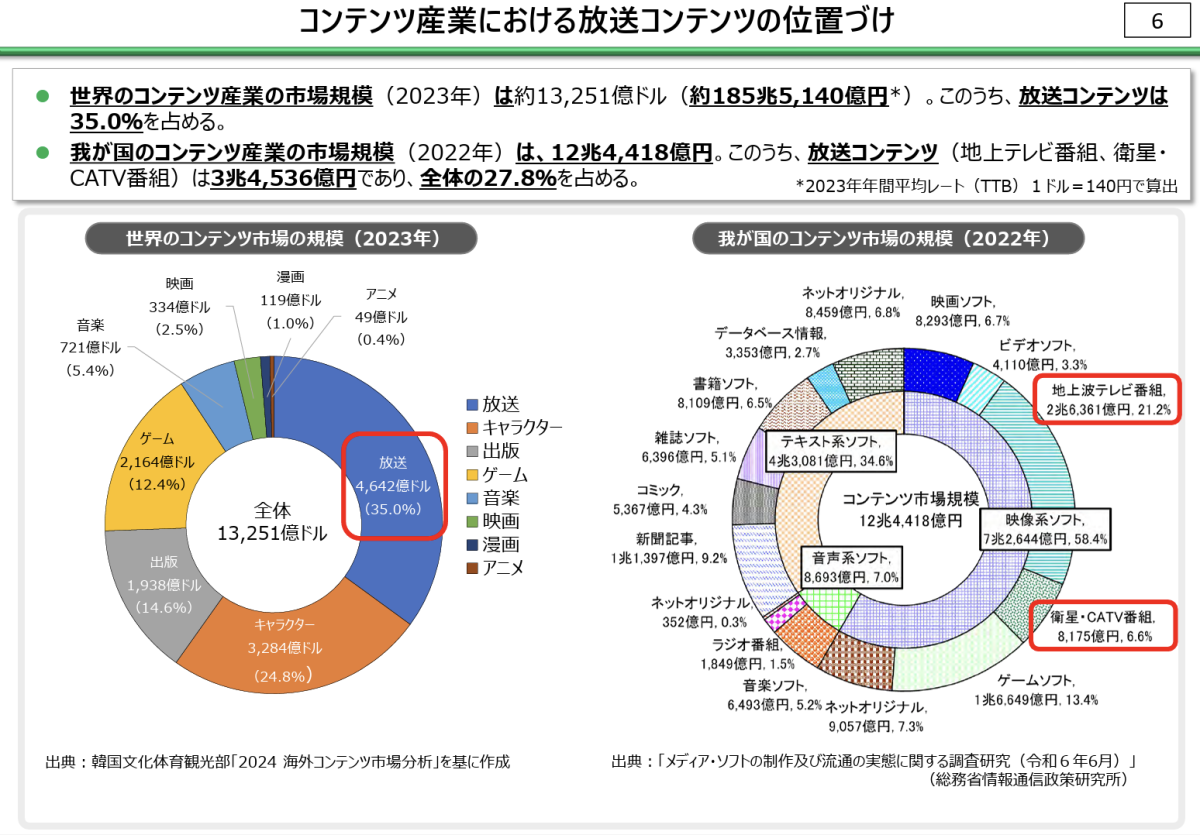

世界のコンテンツ市場では放送・配信を含めたコンテンツ市場が拡大を続けており、2023年の時点では約185兆円規模に達すると推計されています。そのうち放送分野が全体の約35%を占めるとされ、依然として巨大な市場となっています。

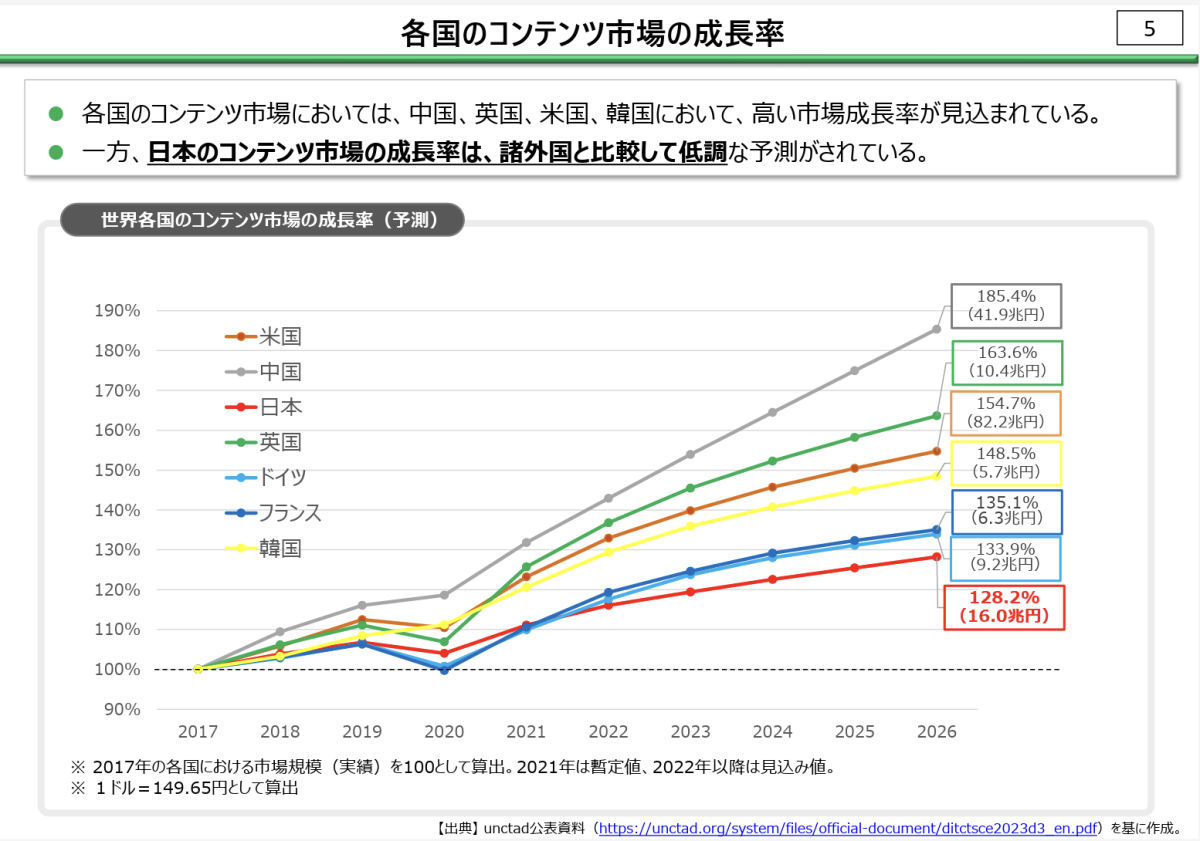

アメリカが首位、中国が2位という構図が長らく続いており、近年は中国の成長率の高さが話題になっています。イギリスや韓国などは、新技術や配信プラットフォームとの連携を通じて存在感をさらに強めており、いずれも自国のコンテンツを活発に海外へ売り込んでいます。

一方の日本は、世界第3位の規模を誇るものの、成長率自体は諸外国に比べやや鈍化傾向にあります。背景には、動画配信サービスの台頭による競合激化や、人材不足、権利処理の複雑さなど、多面的な課題があります。こうした要因から、日本のコンテンツ産業は今後、グローバル市場においてさらなる戦略転換が求められています。

また、アニメ分野では海外需要が高く、放送コンテンツ全体の海外売上高の大部分をアニメが占める状況です。実写系のドラマやバラエティー番組の輸出は一部にとどまり、日本発の非アニメ映像コンテンツが世界でどの程度受容されるかが今後の大きなテーマになっています。

国内市場の現状と広告収入の構造変化

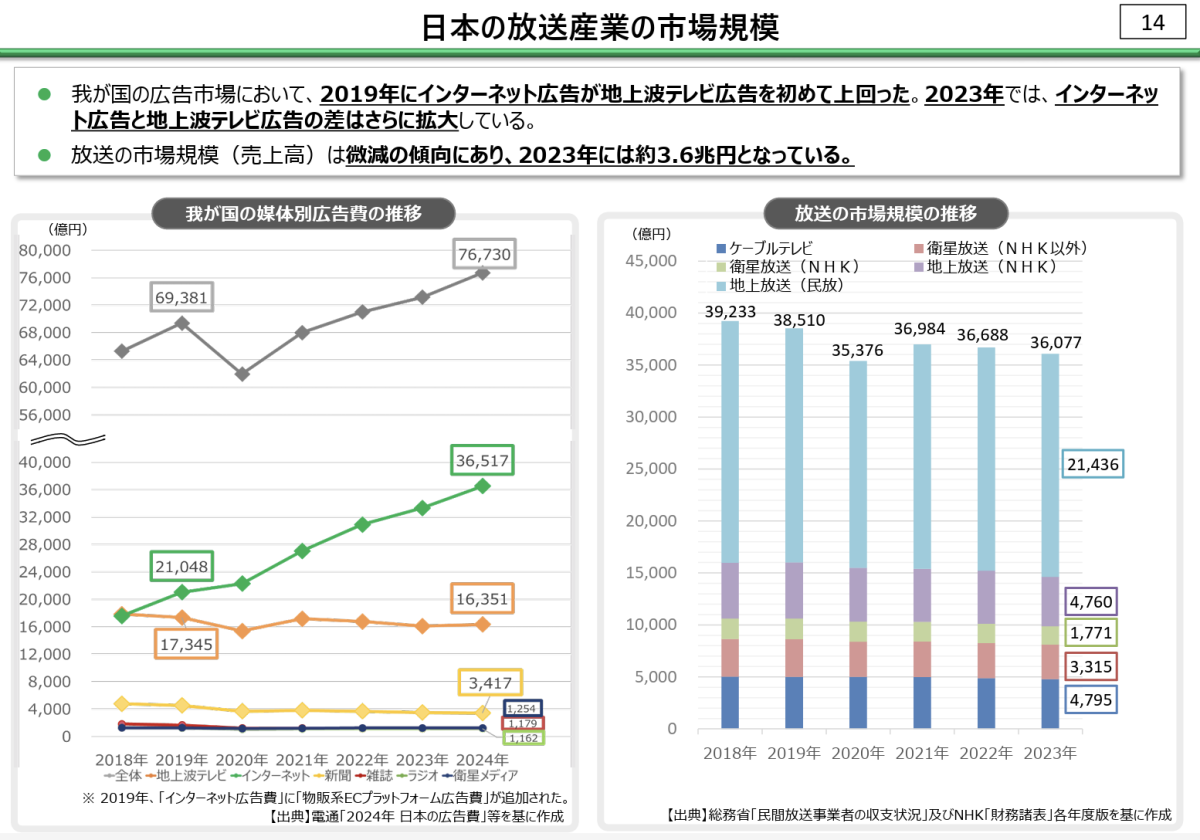

日本の放送事業全体をみると、2023年時点で市場規模は約3.6兆円と推計されますが、長期的には微減傾向にあります。

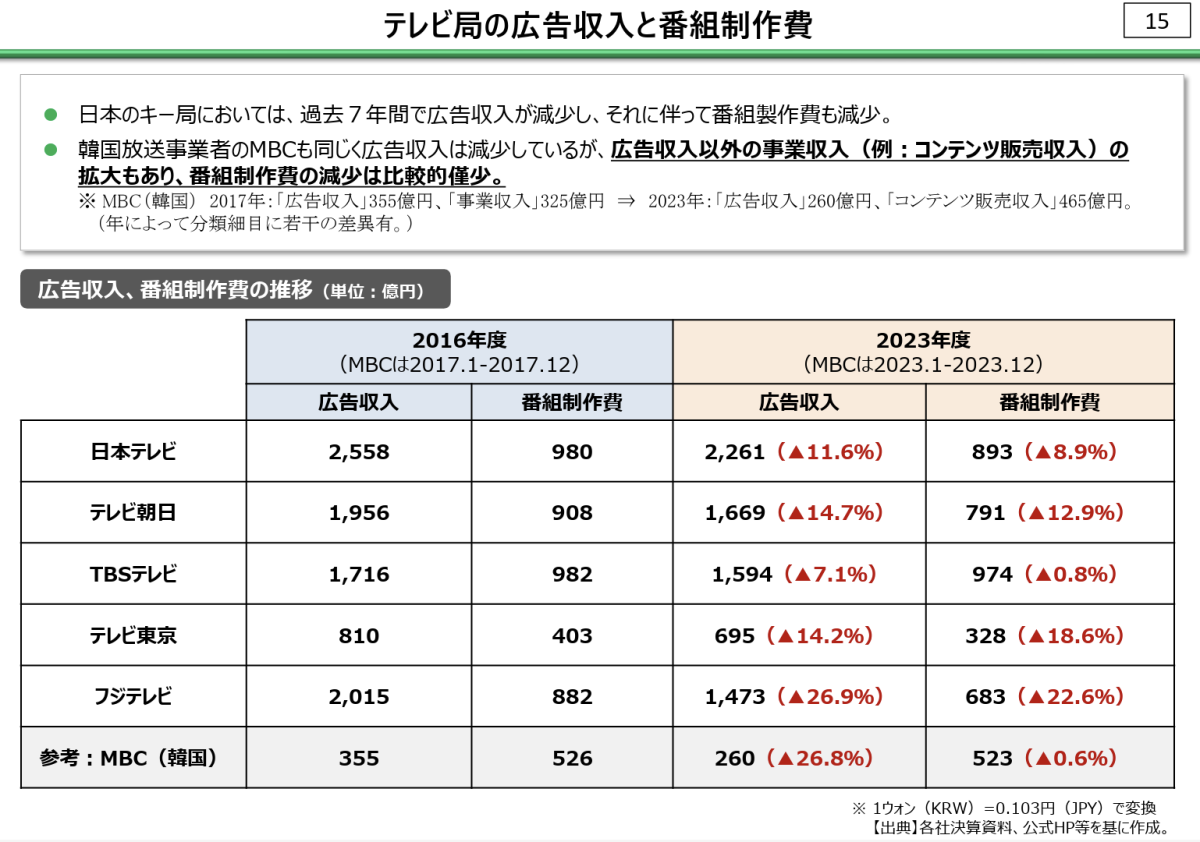

広告収入という観点からは、2019年にインターネット広告が地上波テレビ広告を初めて上回り、その差はさらに拡大している状況です。テレビ局各社の広告収入は減少もしくは横ばいで推移しており、それに伴って番組制作費も圧縮される事例が多く見られます。

一方で、動画配信サービスによる新たな広告枠(いわゆるAVOD)など、テレビメディアの強みを生かせるビジネスモデルも登場し始めました。

TVerや各局の独自サービス、無料広告型ストリーミングなどが成長し、配信広告費が増加傾向にあることは好材料です。実際、各キー局の決算資料でも「配信広告収入」は前年比プラスを確保し、成長の余地が大きい市場となっています。

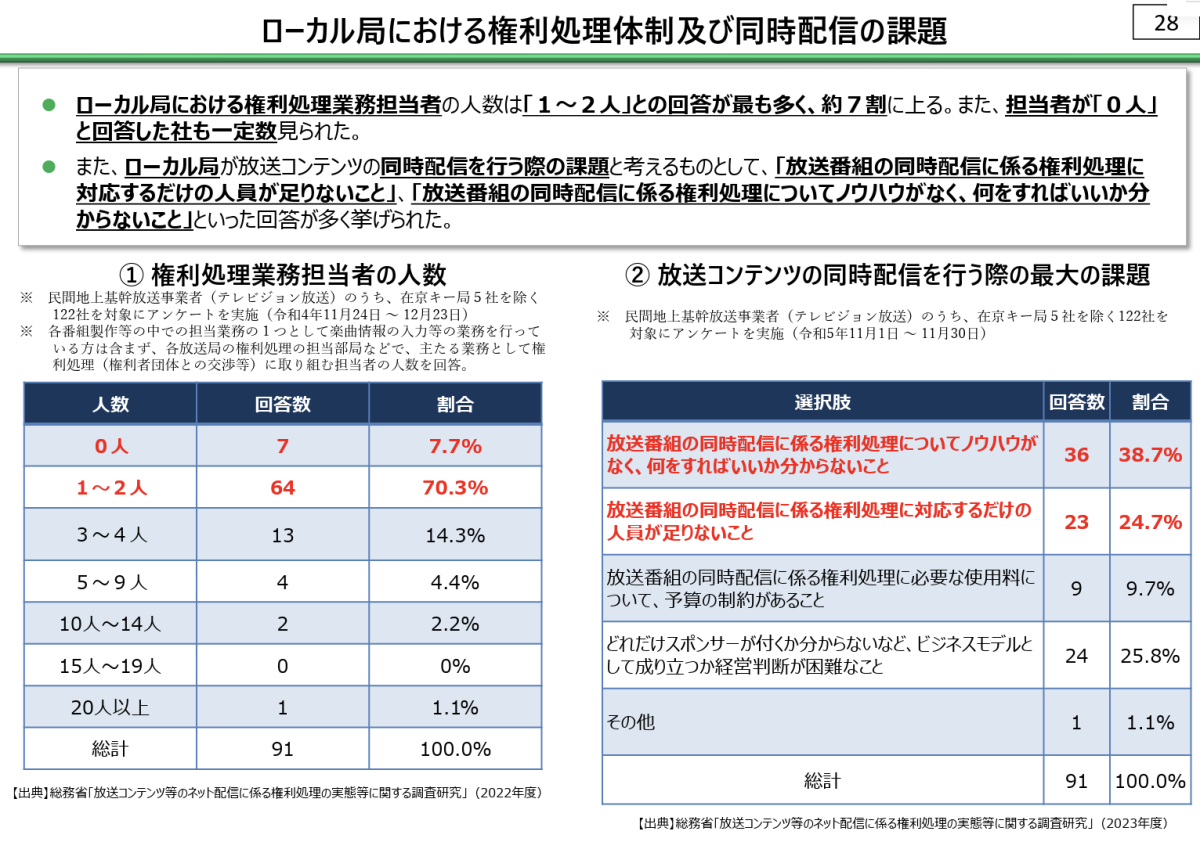

また、ローカル局の場合は人材面や予算面での制約が大きく、同時配信を行うための権利処理やノウハウが十分に確立されていません。こうしたローカル局の課題は、今後の全国展開や地方創生を支える放送ネットワークの観点からも大きな課題となっています。

制作現場の課題と人材育成の重要性

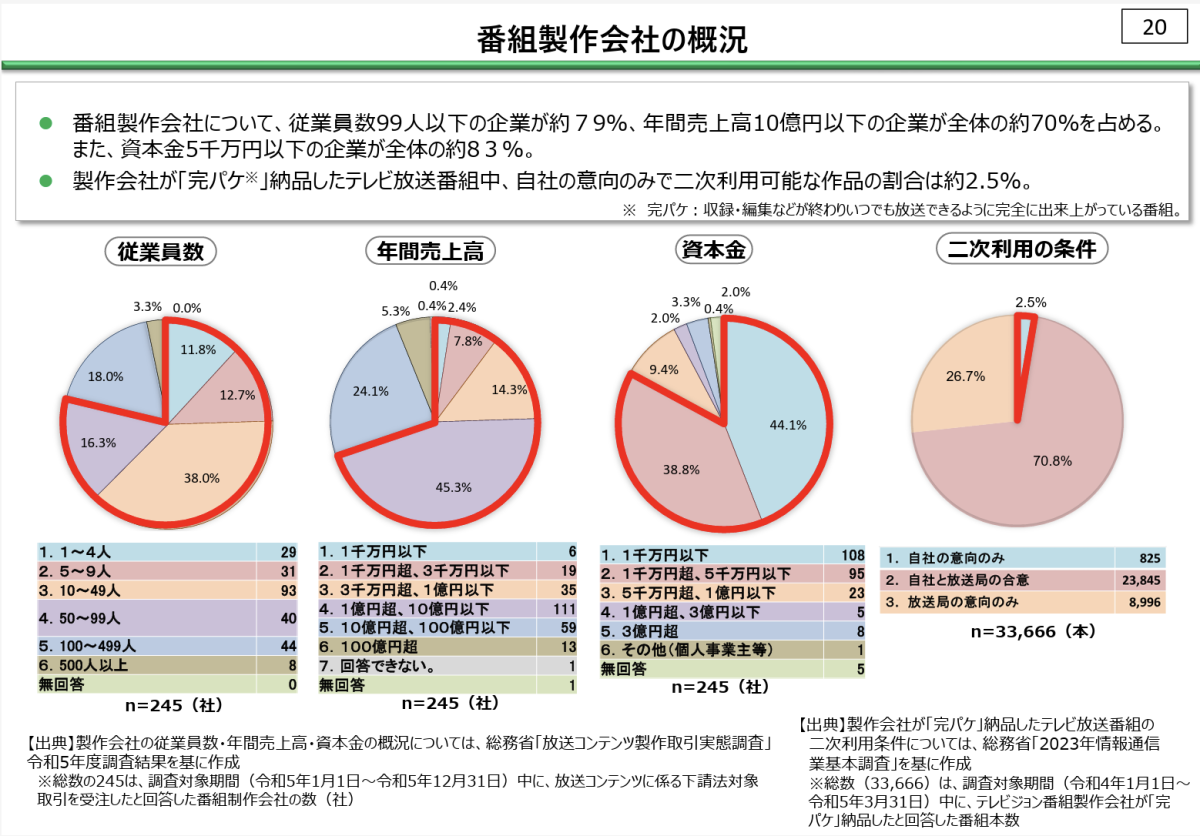

放送・配信コンテンツを支えるのは制作会社やクリエイターですが、国内の番組制作会社の多くは中小規模で、資金力やノウハウが潤沢とは言えません。調査結果によれば、従業員数が99人以下の企業が約8割、年間売上高10億円以下が約7割を占めるとされています。

こうした中小企業の安定した事業運営を阻む要因として、広告収入の減少による制作予算の削減が挙げられます。さらに二次利用に関する権利処理が複雑なため、海外展開のハードルも高くなっています。

海外で成果をあげている韓国のドラマ制作スタジオなどと比べると、自社で資金調達から権利管理まで一貫して行う体制が整っていないことが大きな違いです。

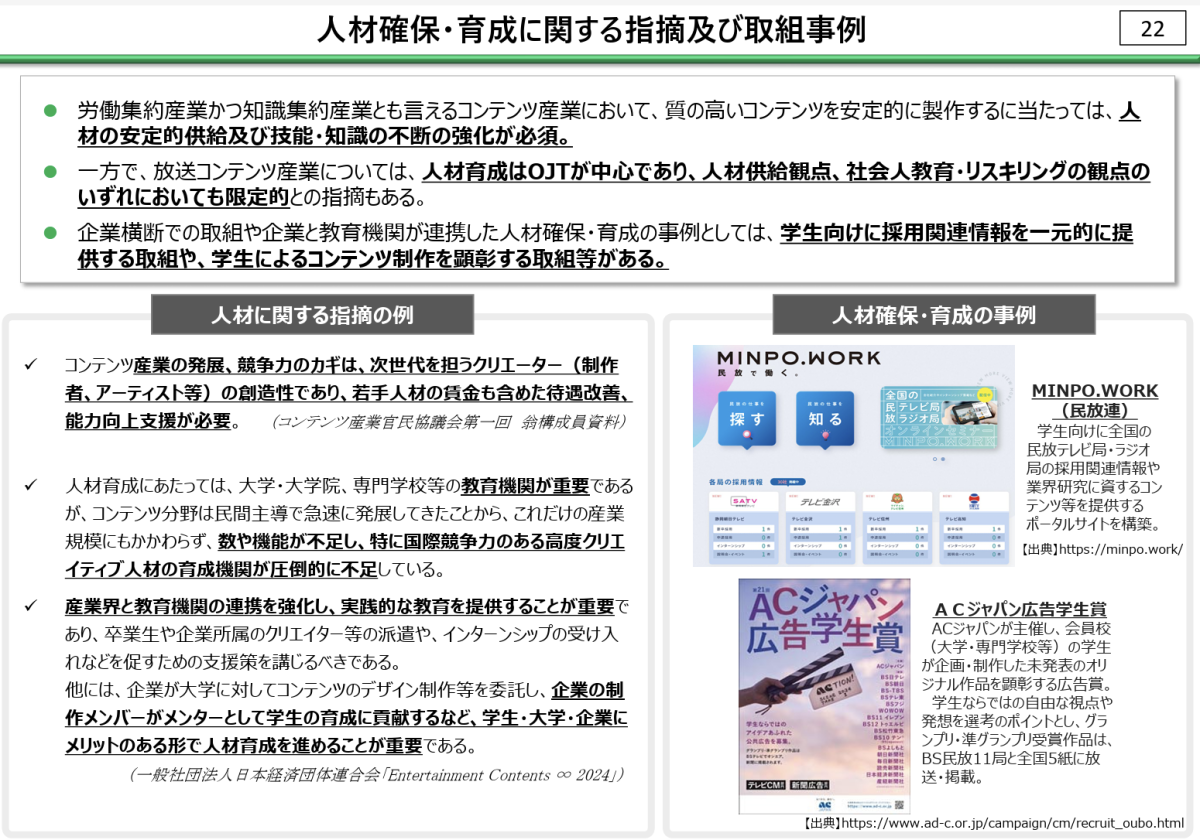

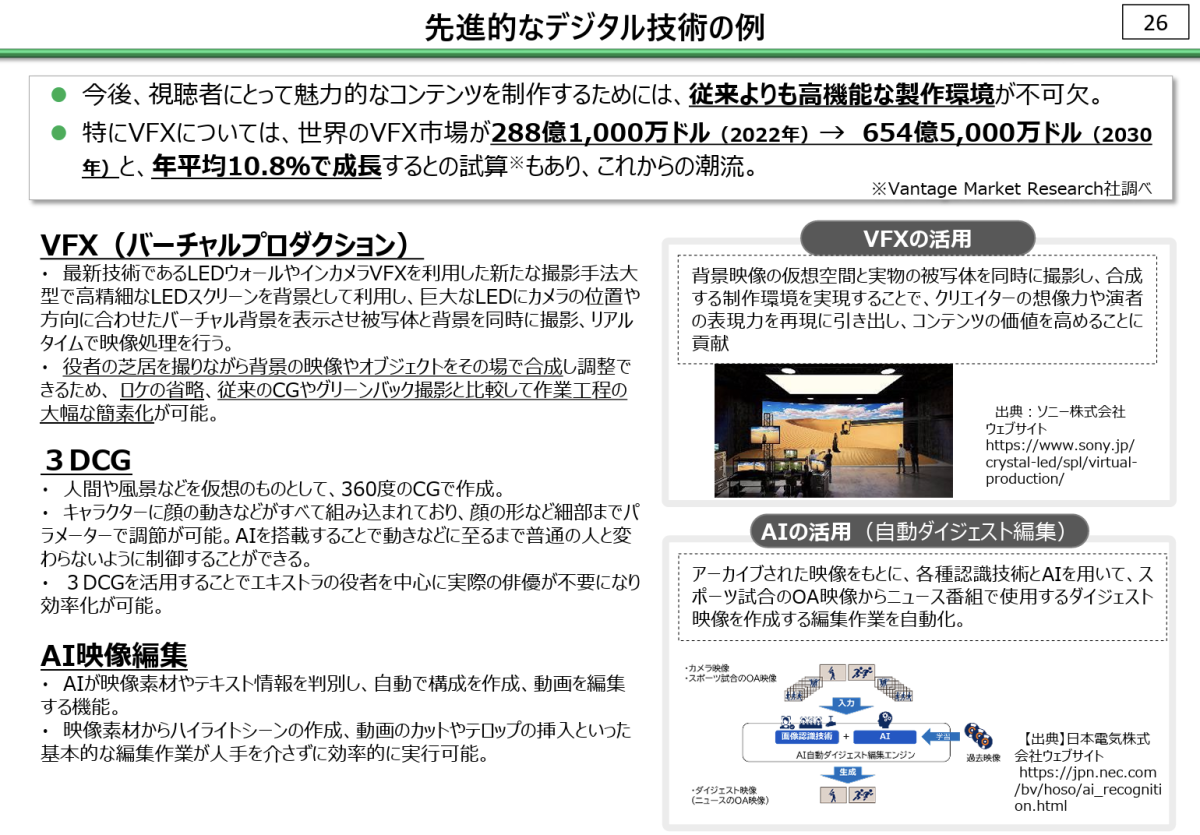

また、人材育成に関する課題も浮上しています。クリエイティブ業界であるがゆえにOJTが中心になりがちですが、映像技術やAI、VFX(バーチャルプロダクションなど)といった先端スキルを身につけるためには、体系的な教育カリキュラムや産学官の連携が不可欠です。若手クリエイターの待遇改善も長年の課題とされており、業界全体として魅力的なキャリアを提示できるかどうかが将来の競争力を左右します。

AI・VFX・配信プラットフォームによる新たな可能性

新しい映像技術がコンテンツ価値を飛躍的に高める事例は増え続けています。大規模なLEDスクリーンによる背景合成やインカメラVFXなどのバーチャルプロダクションは、ハリウッドのみならず国内でも導入が進み、ロケ費用や撮影時間を削減しつつ映像の完成度を高める手法として注目されています。AIを用いた編集自動化や英語字幕との自動対応、さらには顔認識を組み込んだリアルタイム編集など、制作現場の効率化は加速していくことが予想されます。

こうした技術革新は、常に先行投資が必要となります。国内における制作費の限られた状況でハイエンドのバーチャルプロダクション環境を整えるには、一定のリスクマネーや公的支援、投資家との協調が求められます。実際に韓国では、官民が連携したコンテンツファンドを組成し、国内制作スタジオの国際競争力強化に乗り出しています。

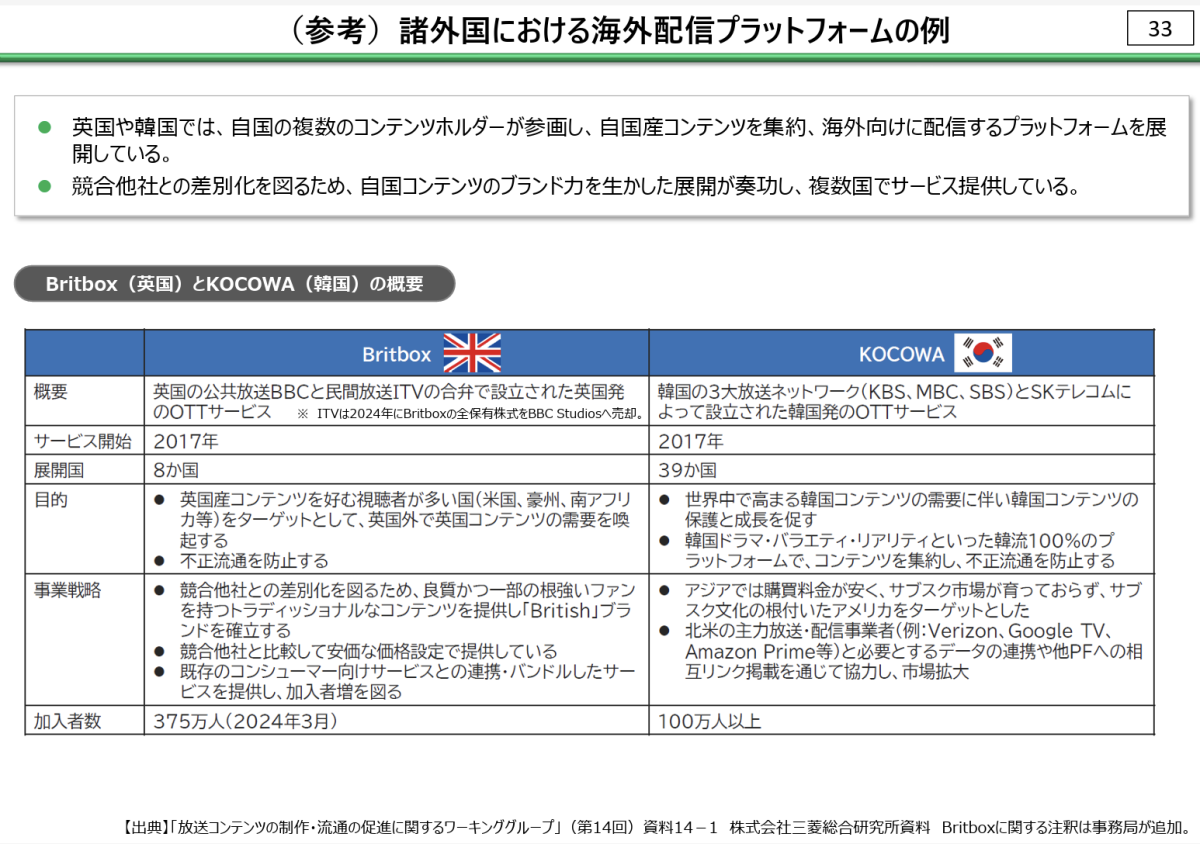

技術面だけではなく、配信プラットフォーム戦略も重要です。韓国のKOCOWAや英国のBritboxのように、複数の放送局や制作会社が集約プラットフォームを海外に向けて立ち上げる事例が増えています。日本でもTVerをはじめとする統合的な配信サービスが整備されつつありますが、本格的な海外リーチに向けた機能強化はまだ道半ばといえるでしょう。

今後の展望

放送・配信コンテンツ産業は、高度なデジタル技術の導入により新たなビジネスモデルを創出できる一方、人材不足や権利処理の複雑化、広告収入の減少など、多くの課題を抱えています。

日本は今後、若手クリエイターの待遇向上や教育機関との連携、海外企業との協働を進めることで国際市場でのポジションを取り戻す可能性は少なからずあるでしょう。国内のローカル局が権利処理ノウハウや人的リソースを拡充し、地元で育まれた魅力あるコンテンツを配信へ展開できるような仕組みづくりも重要といえます。

また、総務省が示しているように、官民が連携して大規模な投資ファンドを作ることで、新しい映像技術や高度なVFXを駆使した作品づくりを促進する動きは、今後さらに求められてくと考えられます。

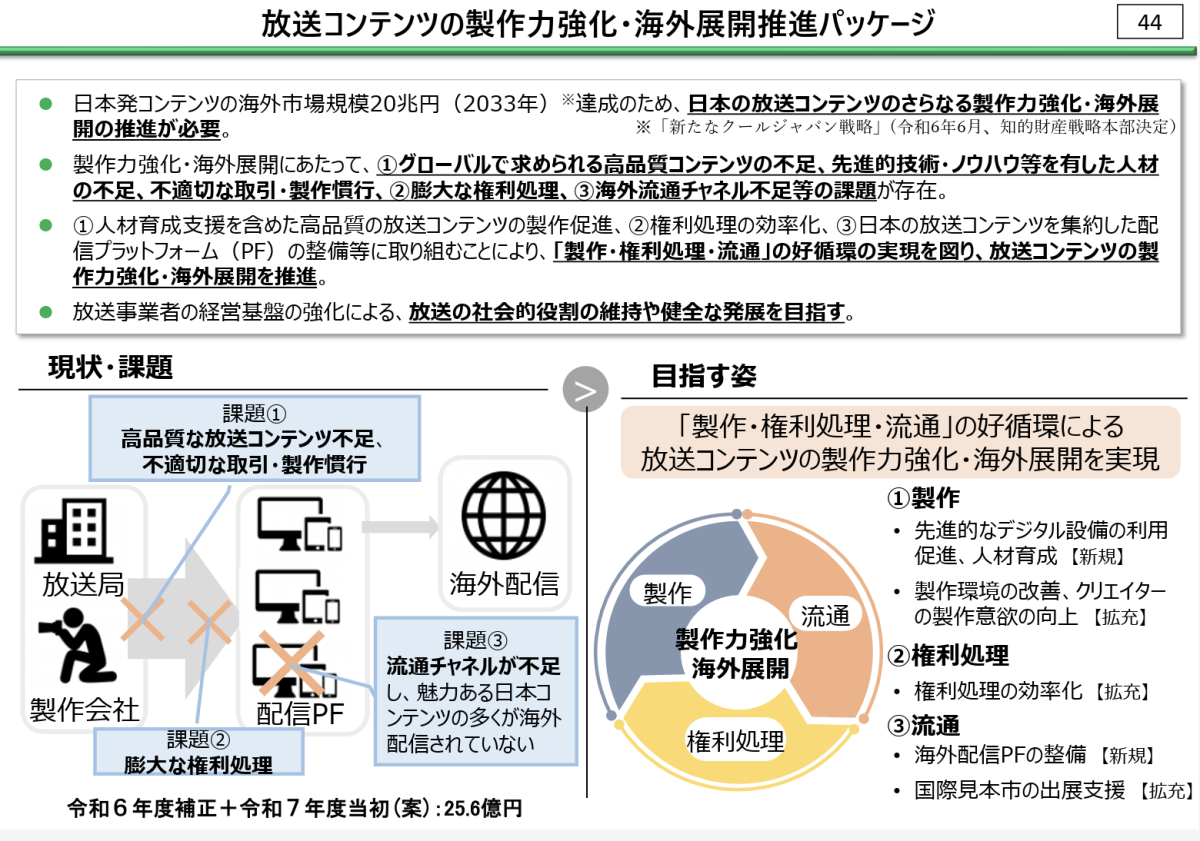

海外市場へ向けたプラットフォームの構築やマーケティング戦略を強化すれば、国内で培われた高品質な作品を世界へ届けるチャンスは大きく広がります。総務省では、放送コンテンツの製作力強化・海外展開推進パッケージにて戦略の方向性を示しています。

こうした多面的な取り組みを通じて、放送・配信コンテンツ産業が新たな局面を迎えられるかが、今後の大きな論点の一つとなるのかもしれません。

![]()