フィジカルAI市場の成長予測と製造業・物流・半導体・モビリティへの影響

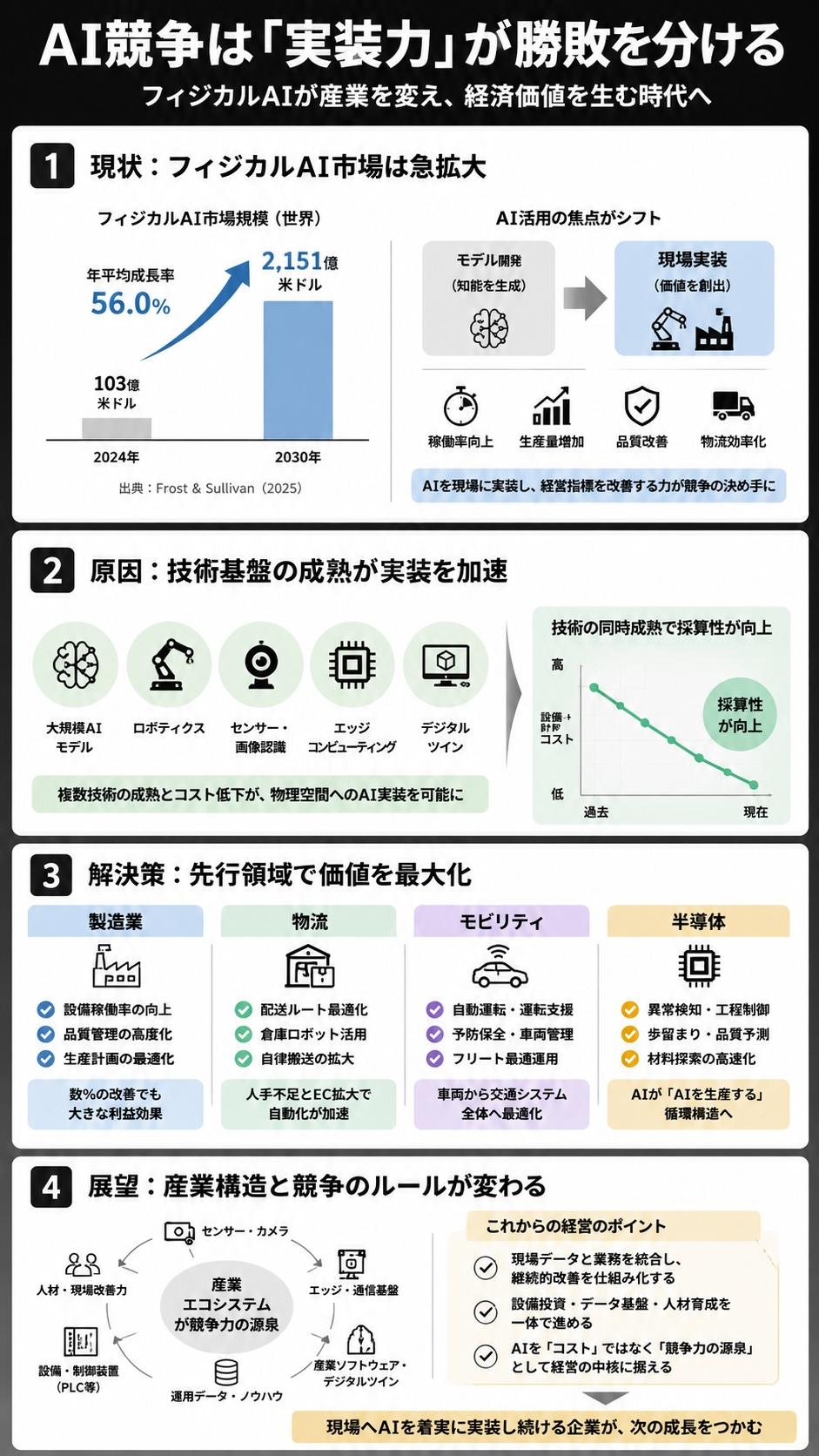

調査会社Frost & Sullivanは2026年6月30日、「The Rise of the Physical AI Economy: From Generative AI To Industrial Intelligence」を公表しました。同レポートでは、AI市場の競争軸が基盤モデルの性能向上から、実際の産業現場へAIを組み込み、経済価値へ転換する能力へ移りつつあるとの見方を示しています。

生成AIは文章作成やソフトウェア開発、検索、顧客対応など知的業務の効率化を進めてきました。一方で、世界各国では労働力不足や製造コストの上昇、供給網の再構築などが進み、生産設備や物流、交通インフラそのものの生産性向上が重要な政策課題となっています。こうした環境では、AIを現場へ実装し、設備稼働率や品質、歩留まりなどの改善へ結び付けられるかが競争力を左右する状況となっています。

今回は、フィジカルAI経済が拡大する背景、産業分野ごとの展開や競争構造、そして、今後の展望について取り上げたいと思います。

AI競争はモデル開発から実装力へ移る

AI競争はモデル開発から実装力へ移る

生成AIの急速な普及によって、多くの企業が高度なAIモデルへ比較的容易にアクセスできる環境が整いつつあります。その結果、AIそのものを保有することよりも、それを業務へ組み込み成果へ結び付ける能力が企業間の差となり始めています。

Frost & Sullivanは、この変化を「知能を生成する競争」から「知能を実装する競争」への転換として整理しています。AIモデルは質問に回答できますが、それだけでは企業収益へ直接結び付きません。設備停止時間の短縮、生産量の増加、品質改善、物流効率向上など、経営指標へ反映されて初めて経済価値が生まれます。

このため競争の対象はAIアルゴリズム単体ではなく、現場データ、業務設計、設備制御、人材育成を統合する実装能力へ広がっています。AIを利用する企業が増えるほど、この実装力の差が競争優位性を形成すると考えられます。

フィジカルAIを支える技術基盤が整い始めた

フィジカルAIとは、工場、車両、ロボット、社会インフラなどの物理システムがAIによって状況を認識し、自律的に判断・行動する仕組みを指します。

これまで産業用途への普及が限定的だった理由は、AIだけでは現場を制御できなかったためです。しかし近年は、大規模AIモデル、ロボティクス、画像認識、センサー、エッジコンピューティング、デジタルツインなどが成熟し、個別技術ではなく一つの産業基盤として機能する状況が生まれています。

重要なのは、革新的な単一技術が登場したことではなく、多数の技術が同時に実用段階へ到達した点です。設備価格の低下や計算能力の向上も加わり、以前は投資対効果が見合わなかった自動化領域でも採算が見込めるようになっています。

この技術基盤の成熟が、AI導入の対象をデジタル業務から物理空間へ拡大させています。

製造業・物流・モビリティが先行市場となる理由

フィジカルAIの価値が最も高くなるのは、高額な設備を保有し、反復作業が多く、小さな改善でも利益へ反映されやすい産業です。

製造業では、生産ライン全体へAIを適用することで設備稼働率や品質管理、生産計画の最適化が期待されています。数%の改善でも大規模工場では年間利益へ大きく寄与するため、導入効果が比較的明確です。

物流でも同様です。配送ルート最適化や倉庫ロボット、自律搬送などは既に実用段階へ入り始めています。電子商取引の拡大と人手不足を背景に、機械による運用への移行が進むと想定されます。

モビリティ分野でも、自動車はソフトウェア中心の製品へ変化しています。AIは自動運転だけでなく、予防保全、車両管理、フリート運営まで幅広く活用される見込みです。車両単体ではなく交通システム全体の効率化へ対象が広がる点も特徴となっています。

半導体産業ではAIがAIを生産する構図へ

半導体産業では、AI需要の拡大が製造設備そのものにもAI導入を促しています。

半導体工場は膨大なセンサーデータを持ち、歩留まりや微細な欠陥率が収益へ直結します。そのためAIは異常検知、工程制御、品質予測、材料探索など幅広い領域で利用されています。

Frost & Sullivanは、装置メーカーであるLam Researchが製造装置へAIとセンシング技術を組み込む方針を示した事例を紹介しています。これはAIが半導体を消費するだけでなく、半導体を製造する工程そのものにもAIが組み込まれる循環構造が形成されつつあることを示しています。

半導体はAI時代の基盤産業ですが、その競争力はチップ性能だけではなく、生産効率を高めるAI活用能力にも依存する状況になっています。

競争優位を決めるのは産業エコシステム

フィジカルAIはロボットメーカーだけが担う市場ではありません。

AIを現場で機能させるには、センサー、産業用カメラ、PLCなどの制御装置、産業ソフトウェア、エッジコンピューティング、通信基盤、デジタルツインなど多様な技術が連携する必要があります。

さらに現場には設備更新のタイミング、安全規制、既存システムとの接続、人材教育など実装上の課題も存在します。AIモデルは購入できても、それを工場全体や物流網へ統合する経験や現場ノウハウは短期間で獲得できません。

このため競争力はAIモデル単体ではなく、長年蓄積された運用データや設備制御技術、現場改善能力などを含めた産業エコシステム全体で形成されると考えられます。こうした蓄積は参入障壁として機能し、中長期的な競争力につながる可能性があります。

今後の展望

生成AI市場ではモデル性能の向上が注目を集めてきましたが、今後は産業全体へAIを浸透させる段階へ進むと考えられます。その際に問われるのは、高性能なAIを開発できるかではなく、現場の業務や設備、組織運営と一体化させながら継続的な改善を積み重ねられるかという点です。

各国でも製造業の国内回帰や経済安全保障、労働力不足への対応が進む中で、フィジカルAIは生産性向上だけではなく産業政策とも密接に関わる技術になると予想されます。企業にとってもAI投資は情報システム部門だけの課題ではなく、生産技術、設備投資、データ基盤、人材育成を統合した経営課題として位置付ける必要があります。

AI経済の次の成長局面では、モデル開発企業だけでなく、現場へAIを着実に実装し続ける企業が競争力を高める可能性があります。産業構造そのものが段階的に変化する中で、自社の実装能力をどのように高めていくかという視点が求められています。