Omdiaが選ぶ「Champion」6社から読み解く、クラウド・データセンター市場の未来像

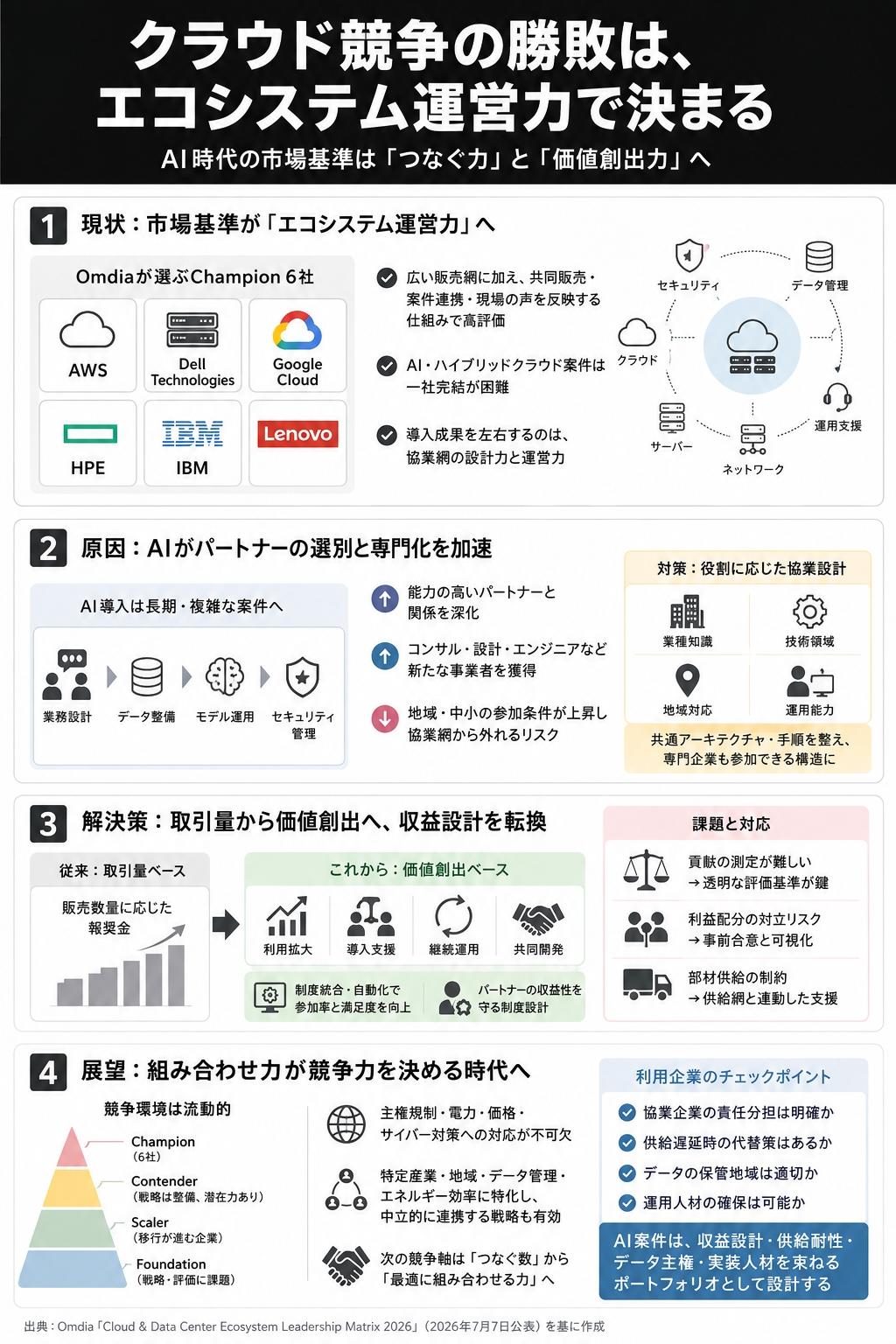

英国の調査会社Omdiaは2026年7月7日、「Cloud & Data Center Ecosystem Leadership Matrix 2026」を公表し、AWS、Dell Technologies、Google Cloud、HPE、IBM、Lenovoの6社をChampionに選定しました。

AI需要と企業システムの近代化がクラウド投資を押し上げる一方、データ主権、サイバーセキュリティ、電力、規制、部材供給への対応が複雑化しています。製品性能や市場規模だけでは顧客の導入を完結できず、複数企業の能力を束ねる仕組みが競争上の重要な要素となる状況です。

今回は、Champion6社の評価軸、AI需要が促すパートナー戦略の再設計や協業現場の摩擦、そして、今後の展望について取り上げたいと思います。

Champion評価が映すクラウド市場の新たな尺度

今回のマトリクスは、世界売上高が20億ドルを超え、売上高の25%以上をチャネル経由で得るITベンダー26社を対象としています。評価項目は、パートナー戦略、実行力、将来性などです。Championに選ばれた6社は、広い販売網を持つだけでなく、パートナーの収益性、共同販売、案件連携、現場からの意見を反映する仕組みで高い評価を得ました。

この評価が示すのは、市場シェアとエコシステム運営能力を分けて考える必要性です。AI基盤やハイブリッドクラウドの案件では、クラウド、サーバー、ネットワーク、データ管理、セキュリティ、運用支援を一社で提供することは困難です。優れた製品を持っていても、異なる企業の役割や収益を調整できなければ、導入期間の長期化や責任範囲の曖昧さにつながります。

利用企業にとっても、ベンダー選定の基準を機能や価格に限定する方法は再考が必要です。案件全体を設計し、導入後の運用まで支援できる協業網を持つかどうかが、投資成果を規定する要素となります。

AIがパートナーの選別と専門化を促す理由

Omdiaによると、多くのベンダーはパートナー数を広げる従来型の政策から、能力の高い企業との関係を深める方向へ動いています。同時に、コンサルティング、設計、エンジニアリングを担う新しい事業者の獲得も進めています。背景には、生成AIの導入がインフラ販売では完結せず、業務設計、データ整備、モデル運用、セキュリティ管理を含む長期案件になっている事情があります。

ただし、パートナーの絞り込みは摩擦も生みます。ベンダー側は品質と投資効率を高められますが、地域の販売会社や中小規模の事業者には、認定資格、人材採用、検証環境への追加投資が発生します。案件参加の条件が高まれば、有力企業への集中が進み、地域や業種に詳しい事業者が協業網から外れる可能性も考えられます。

対策として重要となるのは、パートナーを売上規模だけで序列化せず、業種知識、技術領域、地域対応、運用能力などで役割を設計することです。共通アーキテクチャや共同提案の手順を整え、小規模な専門企業も案件へ参加できる構造が求められています。

取引量から価値創出へ、収益設計の基準が変わる

Champion企業に共通する特徴として、パートナーの利益を重視した制度設計が挙げられています。販売数量に応じて報奨金を支払う方式から、顧客の利用拡大、導入支援、継続運用、共同開発など、案件への貢献を評価する方式への移行です。複数の制度を統合し、申請や案件登録を自動化する取り組みも、参加率と満足度を高める手段とされています。

一方で、価値創出型の評価は測定が難しい側面があります。受注前の提案活動、導入時の技術支援、稼働後の利用促進について、どの企業がどれだけ貢献したかを客観的に配分する必要があるためです。評価基準が不透明であれば、共同販売を掲げながら、顧客情報や利益配分を巡る対立が起きるでしょう。

さらに、半導体やサーバー部材の供給制約は、パートナー政策と切り離せません。製品を確保し、納期を示し、代替構成を提案できる供給網は、販売支援制度と同じ程度に重要となります。パートナーの収益性を守る政策は、販路対策ではなく、顧客への供給責任を支える経営基盤として捉える必要があります。

順位の流動性が示す2027年の競争条件

OmdiaはChampion以外の20社を、Contender、Scaler、Foundationに分類しました。Contenderは戦略を整備しながら潜在力を十分に生かせていない企業、Scalerはパートナー主導モデルへの移行が進む企業、Foundationは戦略の成熟度やパートナー評価に課題を抱える企業と位置付けています。これは固定的な企業格付けではなく、投資と実行によって順位が動く評価です。

Champion企業にも安定が約束されているわけではありません。AI市場では、技術の更新だけでなく、各国のデータ管理規制、電力確保、価格体系、サイバー対策への対応が必要となります。グローバルで統一した制度を保ちながら、地域ごとの主権要件や商慣行へ適応する運営力が問われます。

競合企業には、すべての領域で大手を追う方法とは異なる選択肢があります。特定産業、地域クラウド、データ管理、エネルギー効率などに資源を集中し、複数ベンダーを結ぶ中立的な位置を取る方法です。次の競争は、参加企業の数ではなく、能力の異なる企業を案件単位で組み合わせられるかどうかで進むと考えられます。

今後の展望

今後のクラウド市場では、AI需要、データ主権、電力制約、供給網、パートナー収益が相互に連動すると予想されます。ベンダーは製品別に分かれた制度を整理し、案件情報、技術認定、利益配分、導入後の成果を一つの枠組みで管理する方向へ進むでしょう。同時に、地域規制や業界固有の要件に対応するため、専門企業との連携を維持する設計も必要となります。

利用企業には、ベンダーのブランドや割引率だけでなく、協業企業の責任分担、供給遅延時の代替策、データの保管地域、運用人材の確保まで確認する姿勢が求められています。AI案件を製品選定ではなく、収益設計、供給耐性、データ主権、実装人材を束ねるポートフォリオとして見直す契機として捉えることが、求められています。