自動車産業の主戦場はソフトウェアへ:コネクテッドサービスがもたらす収益構造の転換

米国の調査会社フロスト・アンド・サリバンは、2026年5月に北米および欧州における主要自動車メーカー(OEM)のコネクテッドサービスに関する最新の成長分析を発表しました。

Software, Data, and Scale: Inside the Connected Vehicle Services Transformation

従来、車両の快適性を高めるオプション機能に過ぎなかったコネクテッド技術は、今や車両のライフサイクル全体を通じて継続的な利益を生み出すリカーリングビジネスの中核へと位置づけを変えています。しかし、スマートフォンのエコシステムによる画面の占有や、地域ごとに異なるデータ保護規制の壁、そして巨額の先行投資に対する投資対効果(ROI)の確保など、収益化に向けた課題も浮き彫りになっています。本分析は、自動車がソフトウェア定義型車両(SDV)へと進化を遂げるなかで、メーカーが直面する利害の衝突や市場構造の変化を鋭く指摘しています。

今回は、欧米におけるコネクテッドサービスの成長ドライバー、収益化を阻む構造的課題やその解決策、そして、今後の展望について取り上げたいと思います。

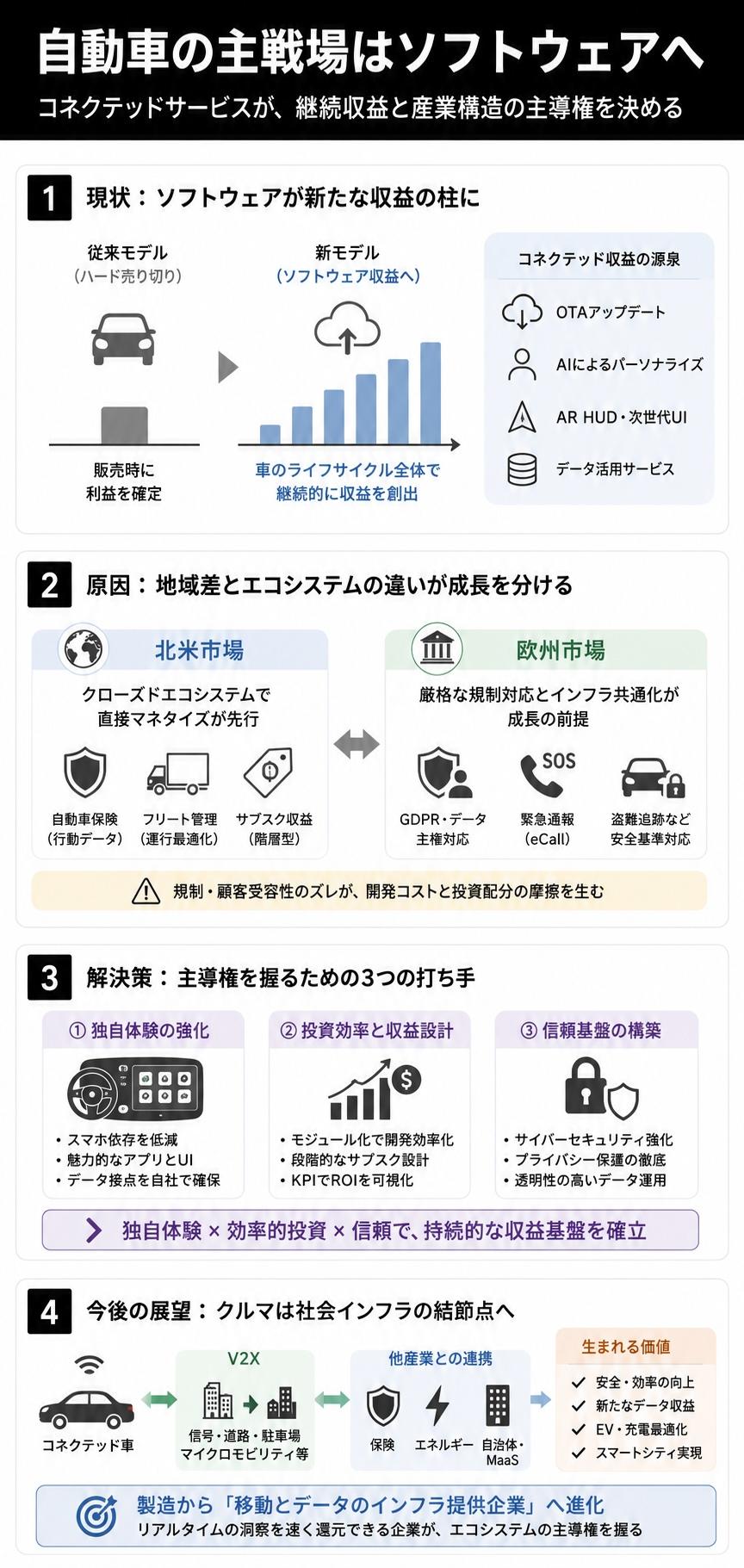

ハードウェア売り切りからの脱却とソフトウェアファーストへの転換

自動車産業において、車両の販売時に利益を確定させる従来のビジネスモデルが大きな転換期を迎えています。フロスト・アンド・サリバンの報告書によると、欧米の自動車メーカーは、無線通信を経由したソフトウェアアップデート(OTA)やAIを活用したパーソナライズ機能を駆使し、継続的な課金モデルの構築へと舵を切っています。拡張現実(AR)技術を用いたヘッドアップディスプレイ(AR HUD)によるナビゲーションなど、次世代のインターフェースが新たな顧客体験を生み出す基盤となっています。

このような背景には、車両が工場を出荷した後に価値が減退していくプロダクトから、購入後も常に進化を続けるプラットフォームへと性質を変えている事実があります。アマゾン・ウェブ・サービス(AWS)やクアルコム、グーグルといった巨大IT企業とのクラウド・半導体パートナーシップは、車両を移動するデータセンターへと変貌させました。走行距離や利用時間に応じて価値を創出する「PaaS(Platform as a Service)」型モデルへの移行が、次世代の競争力を左右する経営課題となっています。

地域ごとに異なる成長ドライバーとエコシステムの構築

コネクテッドサービスの普及を牽引する要因は、北米と欧州で異なる市場環境を見せています。北米市場では、テスラやフォード、ゼネラルモーターズ(GM)などが自社ブランド独自のクローズドなコネクテッドエコシステムを構築し、階層型のサブスクリプションによる収益化を進めています。これに対し欧州市場では、EU一般データ保護規則(GDPR)やデータ主権に関する厳格な法規制に対応するため、地域に最適化されたローカライズ型のデータアーキテクチャの構築が義務付けられています。

この構造の違いは、メーカーの投資配分にも摩擦を生んでいます。北米では行動データに基づく自動車保険やフリート管理(運行最適化)といったダイレクトなマネタイズが先行する一方、欧州では緊急通報システム(eCall)や車両盗難追跡などの安全基準への対応が前提となり、インフラとしての共通化が求められます。理想的なグローバル共通プラットフォームの構築を目指す自動車メーカーの思惑と、地域ごとの規制や顧客の受容性のズレが、開発コストを押し上げる要因となっています。

スマートフォンミラーリングとの覇権争い

自動車メーカーにとって最も深刻な摩擦の一つが、Apple CarPlayやAndroid Autoといったスマートフォンミラーリング機能とのインターフェース争奪戦です。多くのドライバーが日常的にスマートフォンのナビゲーションや音楽アプリを選択するため、自動車メーカーが独自に開発した高機能な車載システムが利用されないという現実が存在します。顧客接点がスマートフォンのエコシステムに占有されることは、車両から得られる詳細なエンゲージメントデータの喪失を意味します。

独自のデジタルコックピットを維持し、インフォテインメントのコントロール権を握り続けることは、将来のサービス課金やアプリストア展開における死活問題です。欧州では、フォルクスワーゲングループやメルセデス・ベンツなどがグループ傘下のブランド横断でソフトウェア開発を中央集権化し、開発期間の短縮とコスト削減を図る動きを見せています。スマートフォンへの依存度を下げつつ、いかに魅力的な独自のアプリケーション環境を提示できるかが、産業構造における優位性を保つための境界線となっています。

収益化の障壁となる価格競争と投資対効果の現実

コネクテッドサービスが真に強固な収益源となるには、超えなければならない財務的障壁が存在します。市場では競合他社が豊富なコネクテッド機能を車両本体の価格に内包して提供する動きを強めており、サービス単体でのプレミアムな価格設定を維持することが困難になっています。さらに、サービスインフラの構築には数百万台規模の車両フリートと、何年にもわたる持続的な資本投下が必須であり、投資回収(ROI)が成立するまでの期間が長期化する傾向にあります。

また、プラットフォームが収集するデータ量が増大するほど、サイバーセキュリティの脆弱性というリスクに直面します。ひとたびデータ漏洩などの重大なインシデントが発生すれば、巨額の制裁金が科されるだけでなく、ブランドの信頼性に長期的な打撃を与えることになります。一元的なマネタイズ戦略を全地域へ一律に適用しようとするアプローチは、消費者の購買力やプライバシー意識の格差によって頓挫するリスクが高く、結果としてより柔軟かつ個別化されたサービス設計が模索されています。

都市インフラおよび他産業との融合による新市場の開拓

単一の車両内での収益化に限界が見え始めるなか、自動車をスマートシティや他産業のエコシステムにおけるインテリジェントなノード(結節点)として再定義する試みが始まっています。車車間・路車間通信(V2X)技術は、信号機や駐車場、マイクロモビリティハブなどの都市インフラと連動し、リアルタイムの交通管理や安全性の向上をもたらします。欧州の主要都市では、地方自治体が自動車メーカーやサプライヤーと連携し、モビリティ・アズ・ア・サービス(MaaS)のネットワークに車両データを組み込む実証実験を加速させています。

さらに、電気自動車(EV)の普及に伴い、バッテリーの劣化診断や充電ステーションの最適ルート案内といったEV特化型のインテリジェンス機能が重要な差別化要素となっています。車両から得られる診断信号や環境データを、保険会社やエネルギー事業者へ同意のもとで提供する枠組みを整えることで、従来の自動車ビジネスの枠を超えたB2B向けのデータマネタイズ市場が確立されつつあります。

今後の展望

コネクテッドサービスを巡る未来は、単に車内の機能が豊富になるという直線的な進化に留まりません。今後は、自社開発の車載OSの熟成、5Gや次世代クラウドインフラの普及、そして地域ごとの規制緩和が複雑に連動することで、産業構造の再編が加速すると想定されます。

特に、車両データを他産業に開示する際のガバナンスとセキュリティを国際標準レベルで担保できる企業が、エコシステムの主導権を握ることになるでしょう。自動車メーカーは、単なる製造業から「移動とデータのインフラ提供企業」へと組織能力をアップデートする必要に迫られています。短期的なハードウェアの販売台数に依存せず、数百万台規模の稼働フリートから得られるリアルタイムの洞察をいかに迅速にサービスへと還元できるかという、時間軸の速さを競う戦略の具体化が問われています。