2026年半導体市場予測:半導体「2nm時代」の勝者と敗者

半導体市場の動向は、世界経済の先行指標として注視されています。2026年1月、Nasdaq Global Indexesが発表したレポート「Semiconductor Research - SOX」は、半導体業界が新たな成長フェーズに突入したことを示唆しています

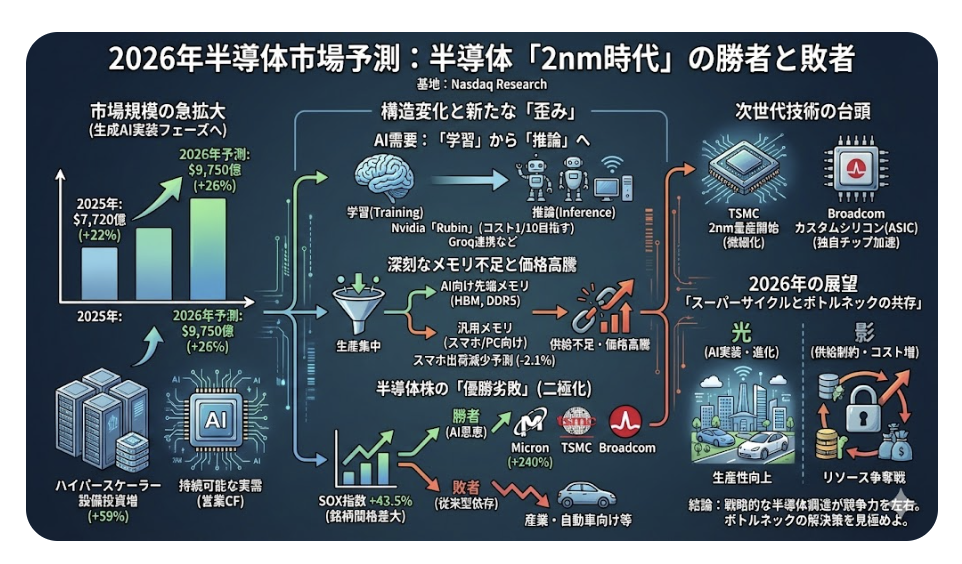

今回は、Nasdaqの分析をもとに、AI推論へのシフト、深刻化するメモリ不足、そして市場の二極化という構造変化について取り上げたいと思います。

AIインフラ投資の質的転換と「推論」へのシフト

AIブームは一過性のものではなく、産業構造を根底から変える長期的な潮流であることがデータから読み取れます。巨大IT企業(ハイパースケーラー)によるデータセンターへの設備投資は、2025年第3四半期に前年同期比で59%増加しました

また、AI半導体の需要構造にも変化が見られます。これまでの「学習(Training)」中心の需要から、学習済みモデルを動かす「推論(Inference)」への需要拡大が鮮明になってきました。NvidiaがスタートアップのGroqとライセンス契約を結んだ動きは象徴的です

メモリ市場の構造的な供給不足と価格高騰

AIシステムの性能向上に伴い、メモリ半導体の需給バランスが大きく崩れ始めています。レポートによると、2026年以降も深刻なメモリチップ不足が続くと予測されています

このシフトは、結果としてスマートフォンやPC向けの汎用メモリの供給制約を招いています。供給不足は価格高騰を引き起こし、SamsungやSK Hynixはサーバー向けメモリ価格を最大70%引き上げる構えを見せているといいます

半導体株のパフォーマンスに見る「優勝劣敗」

2025年の株式市場において、半導体セクターは際立ったパフォーマンスを見せました。フィラデルフィア半導体株指数(SOX)のトータルリターンは43.5%に達し、S&P500指数を26ポイントも上回りました

この245ポイントものパフォーマンス格差は、投資家が「半導体関連」というだけで資金を投じるのではなく、AIサイクルの恩恵を直接享受できる企業を選別していることを示しています。特に、HBM市場でシェアを急拡大させたMicronや、AIチップ製造を独占するTSMC(+56%)、カスタムシリコンで存在感を示すBroadcom(+51%)などが市場を牽引しました

次世代プロセスとカスタムシリコンの台頭

半導体製造の最前線では、微細化競争とカスタム化が同時に進行しています。世界最大のファウンドリであるTSMCは、2025年第4四半期から2nmプロセスの量産を開始しました

また、Broadcomの躍進は「カスタムシリコン(ASIC)」の重要性が高まっていることを示しています。GoogleやMetaなどのハイパースケーラーは、汎用GPUへの依存度を下げ、自社のワークロードに最適化した独自チップの開発を加速させています

技術的特異点に向けた2026年の展望

2026年は、AIが「実験」から「実装」へと完全に移行する年になると想定されます。市場規模が9,750億ドルへと拡大する中で、企業にはAIによる収益化のプレッシャーがさらに高まるでしょう

一方で、供給制約は依然として大きなリスク要因です。HBMの市場規模は2028年までに1,000億ドルに達すると予測されていますが、この需要を満たすための生産能力増強は、他の製品群の供給を圧迫し続けます

今後の展望

2026年の半導体市場は、AI需要による「スーパーサイクル」の到来と、供給制約による「ボトルネック」が共存する複雑な局面を迎えます。AI推論へのシフトが進むことで、データセンターだけでなく、エッジデバイスや自動運転車など、物理世界でのAI活用が本格化すると考えられます。これにより、社会全体の生産性向上や新サービスの創出が期待されます。

一方で、メモリを中心とした供給不足は、民生機器の価格上昇や製品投入の遅れといった形で、消費者や非AI企業に負荷をかける可能性があります。ビジネスにおいては、半導体調達の戦略的重要性がかつてないほど高まるでしょう。安定的なサプライチェーンを確保できるかどうかが、企業の競争力を左右する状況です。私たちは、AIの進化という光の側面だけでなく、それがもたらすリソース配分の歪みという影の側面にも注意を払い、戦略的な意思決定を行うことが求められています。