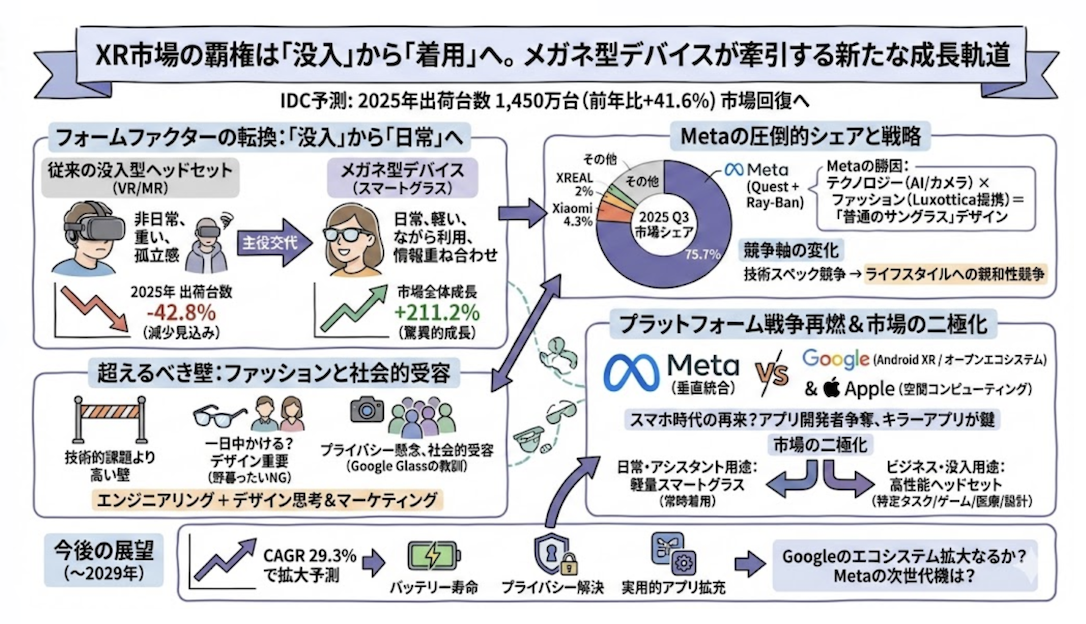

XR市場の覇権は「没入」から「着用」へ。メガネ型デバイスが牽引する新たな成長軌道

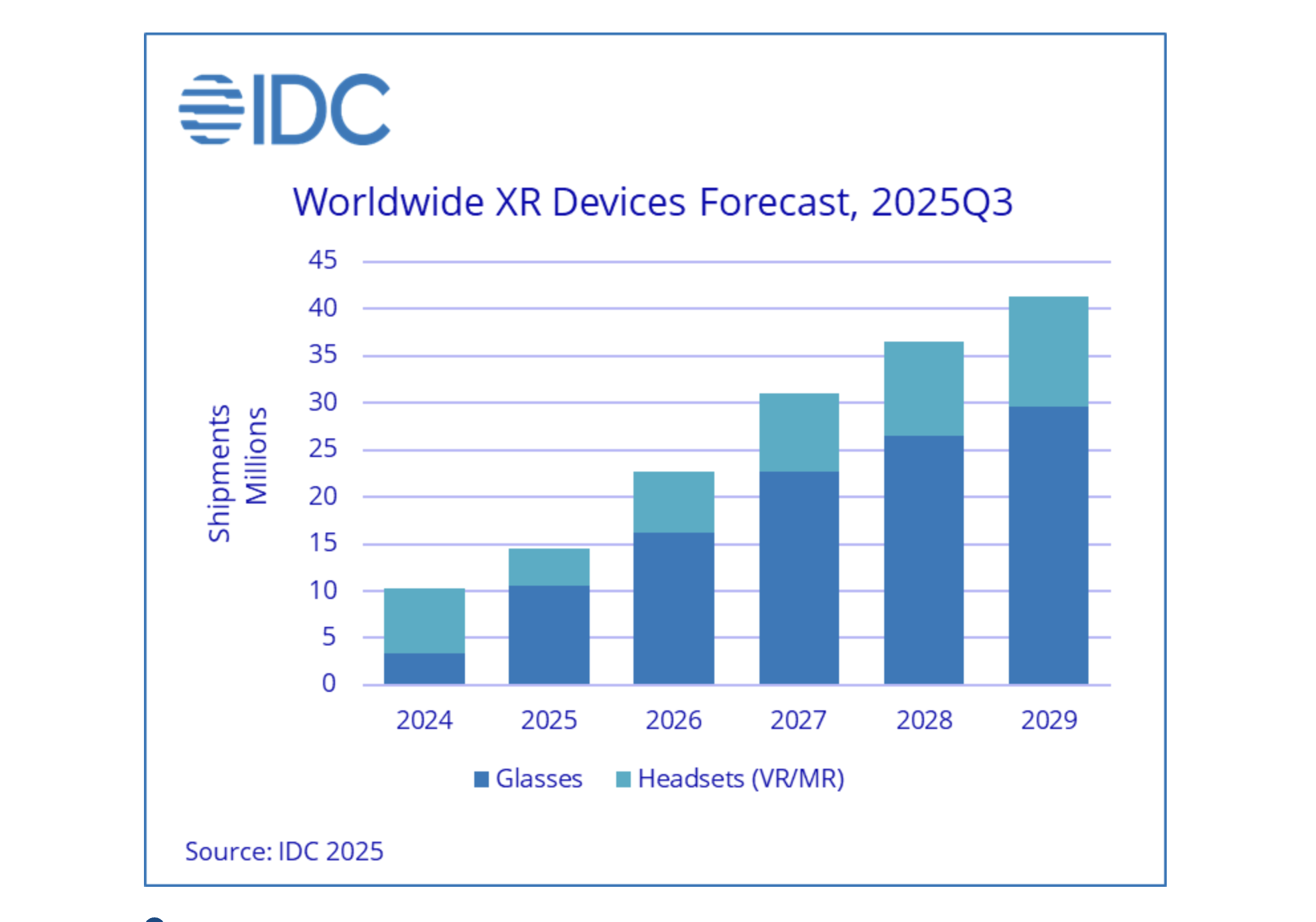

米IDCは2025年12月11日、世界のXR(クロスリアリティ)デバイス市場に関する最新の予測を発表しました。これによると、2025年の出荷台数は前年比41.6%増の1,450万台に達し、市場が力強い回復基調にあることが示されています。

Global XR Shipments Rebound Behind Glasses-First Momentum, IDC Reports

この回復を牽引しているのは、従来の没入型ヘッドセットではなく、軽量でスタイリッシュな「メガネ型デバイス」です。メタ(Meta)が市場の4分の3以上を掌握するという圧倒的な独占状態の中、グーグル(Google)などのプラットフォーマーも参入の機会をうかがっています。

今回は、市場構造の劇的な変化、デザインが技術以上に重要視される理由、そして再燃するプラットフォーム戦争の展望について取り上げたいと思います。

「没入」から「日常」へ。市場を牽引するフォームファクターの転換

2025年のXR市場において最も注目する点は、デバイスの形状(フォームファクター)における主役交代が鮮明になったことです。IDCのデータによれば、VR(仮想現実)やMR(複合現実)を含むヘッドセットの出荷台数は、2025年に42.8%の減少が見込まれています。対照的に、メガネ型デバイスを含むXR市場全体は211.2%という驚異的な成長を遂げると予測されています。この数字の乖離は、消費者のニーズが「非日常的な没入体験」から「日常的に使用できる情報端末」へとシフトしていることを物語っています。

出典:IDC 2025.12

これまで市場を牽引してきたVRヘッドセットは、ゲームや専門的なトレーニング用途では定着したものの、重量やサイズ、そして装着時の孤立感といった物理的な制約が、一般層への普及を阻んできました。一方で、スマートグラスに代表されるメガネ型デバイスは、視界を遮断することなく現実世界にデジタル情報を重ね合わせることが可能です。この「ながら利用」ができる利便性と、長時間の着用に耐えうる軽量化が進んだことが、市場の再活性化を促しています。2025年は、XRデバイスがマニア向けのガジェットから、日常生活に溶け込むツールへと脱皮する重要な年になると言えるでしょう。

メタの圧倒的シェアが示唆する「提携戦略」の勝利

市場の勢力図を見ると、メタ(Meta)の優位性は揺るぎないものとなっています。2025年第3四半期において、メタは「Quest」シリーズと「Ray-Ban」ブランドのスマートグラスを合わせ、75.7%という圧倒的な市場シェアを獲得しました。2位のXiaomi(4.3%)や3位のXREAL(2%)を大きく引き離すこの独走態勢は、単なる技術力だけの結果ではありません。

メタの勝因は、テクノロジー企業としての強みと、アイウェア業界の巨人であるルックスオティカ(Luxottica)とのパートナーシップを融合させた点にあります。高度なAI機能やカメラを搭載しながらも、消費者が「普通のサングラス」として違和感なく受け入れられるデザインを実現したことが、普及の起爆剤となりました。これに対し、XiaomiやXREAL、RayNeoといった追随メーカーは、AI機能の強化やディスプレイ性能の向上で対抗していますが、ブランド力とファッション性の融合という点では、依然としてメタが先行しています。技術スペック競争から、ライフスタイルへの親和性競争へと、競争の軸が移っているのです。

技術的課題よりも高い「ファッションと社会的受容」の壁

スマートグラスがスマートフォンに次ぐデバイスとして定着するためには、技術的な進化以上に乗り越えるハードルがあります。IDCのリサーチマネージャー、ジテシュ・ウブラニ氏が指摘するように、「視力矯正を必要としない人々に、一日中メガネをかけさせること」は、腕時計やスマートフォンを持ち歩かせるよりもはるかに困難な課題です。

顔の中心に装着するデバイスは、その人の外見や印象を決定づけるファッションアイテムとしての側面を強く持ちます。どれほど高性能なバッテリーやAIアシスタントを搭載していても、デザインが野暮ったければ一般消費者は手に取りません。また、カメラ機能付きデバイスを公共の場で使用することに対するプライバシー懸念や、社会的受容性の醸成も依然として大きな課題です。かつてGoogle Glassが直面したような社会的な反発を避けつつ、いかに「着けていることが自然で、かつクールである」という文化を醸成できるか。メーカー各社には、エンジニアリング能力だけでなく、ファッション業界並みのデザイン思考とマーケティング戦略が求められています。

再来するプラットフォーム戦争。アンドロイドXRの挑戦

ハードウェアの進化と並行して注目されるのが、オペレーティングシステム(OS)とアプリケーションエコシステムを巡る覇権争いです。現在、メタがハードウェアとOSの両面で先行していますが、ここにGoogleが「Android XR」プラットフォームを擁して本格参入することで、市場環境は一変すると予想されます。

これは2000年代後半から2010年代初頭にかけて起きた、iOSとAndroidによるスマートフォン市場のプラットフォーム戦争の再来とも言えます。Googleは、Samsungなどのハードウェアパートナーと連携し、オープンなエコシステムを構築することで、メタの垂直統合モデルに対抗しようとしています。また、Appleも独自の空間コンピューティング戦略を進めており、これらの巨大テック企業が競い合うことで、アプリ開発者の参入が促され、コンテンツの多様化が加速することは間違いありません。消費者が真に利便性を感じる「キラーアプリ」がどのプラットフォームから生まれるかが、今後の勝敗を分けることになるでしょう。

二極化する市場構造とビジネス用途の深耕

市場全体がメガネ型へとシフトする一方で、従来のヘッドセット型デバイスが消滅するわけではありません。IDCの予測では、VR/MRヘッドセット市場は2026年に新製品の投入によって反発すると見られています。しかし、その役割は「汎用機」から、より明確な目的を持った「専用機」へと純化していくでしょう。

具体的には、高度な没入感を必要とするハイエンドなゲーミング、および製造業のデザイン設計、医療現場でのトレーニング、遠隔コラボレーションといったビジネス用途です。これらの分野では、デバイスの軽さよりも、描写性能や視野角の広さ、トラッキングの精度が優先されます。市場は、日常的に常時着用する「軽量なスマートグラス(アシスタント用途)」と、特定のタスクに集中するための「高性能ヘッドセット(没入用途)」という二つの方向に明確に分化していくと考えられます。企業がXR導入を検討する際は、この二極化を理解し、自社の課題解決に最適なフォームファクターを選択することが重要です。

今後の展望

XR市場は、2029年に向けてメガネ型デバイスを中心に年平均成長率(CAGR)29.3%で拡大していくと見込まれています。しかし、この成長シナリオを実現するためには、「バッテリー寿命の延長」「プライバシー問題の解決」「実用的なアプリの拡充」という三つの課題を解決することが不可欠です。

今後は、GoogleのAndroid XRエコシステムがどれだけのハードウェアメーカーと開発者を巻き込めるか、そしてメタが現在の先行者利益を維持しつつ、さらに洗練された次世代機を投入できるかが焦点となるでしょう。

Google Geminiにて作成