アジア太平洋データセンター市場は2029年までに3倍へ:AI需要が牽引するインフラの地殻変動

Asia/Pacific Datacenter Market to Grow 3x by 2029, Driven by Cloud, AI, and Hyperscale Growth

生成AIやクラウドサービスの爆発的な普及を背景に、同地域の市場規模は2029年までに現在の約3倍に拡大するというな見通しが示されています。ハイパースケーラーと呼ばれる巨大IT企業群が主導するこの空前の投資ブームは、デジタル経済の根幹を強固にする一方で、電力消費の増大や環境負荷といった新たな社会的課題を浮き彫りにしています。

本記事では、急速に拡大する市場の定量的側面と、AI対応や環境配慮といった質的変化の両面から現状を分析します。そのうえで、インドやマレーシアなどで進む建設ラッシュの背景にある戦略的意図、そして事業者に求められるサステナビリティへの対応について考察します。今回は、市場の急成長を示す数値的根拠、AI時代に求められるインフラの質的転換、環境および規制への対応、そして今後の展望について取り上げたいと思います。

圧倒的な市場拡大とハイパースケーラーの躍動

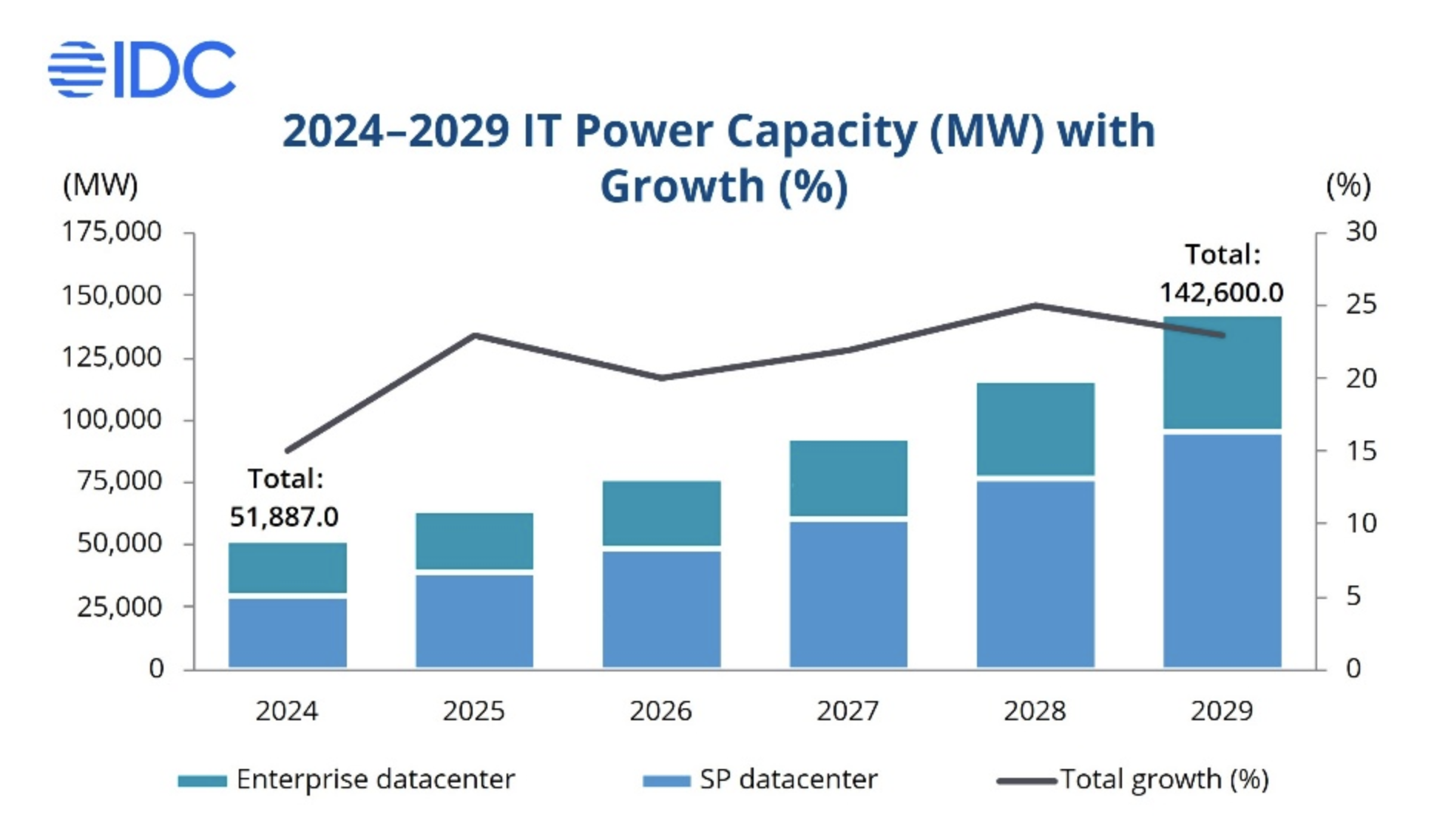

IDCの予測によれば、日本を除くアジア太平洋地域のデータセンター市場は、2024年から2029年にかけて年平均成長率(CAGR)22%という驚異的なペースで拡大を続ける見通しです。2029年時点でのIT電力総容量は142,600メガワット(MW)に達すると予測されており、これは現在のインフラ規模を根本から塗り替える水準です。この成長を牽引しているのは、間違いなくクラウドプロバイダーやハイパースケーラーによる積極的な投資です。

出典:IDC 2025.12

デジタルトランスフォーメーション(DX)の進展に伴い急増するデータ処理需要に応えるため、記録的なスピードで設備の拡張を進めています。従来のオンプレミス型からクラウドへの移行が加速するなか、デジタルサービス事業者にとって、インフラの規模こそが競争力の源泉となっています。この動きは、アジア太平洋地域が世界のデジタル経済において中核的な役割を果たしつつある現状を反映しており、投資マネーが集中する巨大市場としての地位を確立しつつあります。

「AI対応」が迫るインフラの高密度化と質的転換

市場の拡大は、規模の追求だけにとどまりません。生成AIの普及は、データセンターに対し、これまでにない質的な進化を求めています。AIモデルの学習や推論には膨大な計算能力が必要となるため、従来型の施設では対応しきれない高密度な電力供給と冷却能力が不可欠です。事業者は、次世代のコンピューティングニーズを満たすため、「AIレディ(AI対応)」な施設の建設やアップグレードを急ピッチで進めています。

この傾向は、単にサーバーを増設すればよいという単純な話ではありません。高発熱のGPUサーバーを効率的に冷却するための液冷技術の導入や、床荷重の強化など、ファシリティ全体の設計思想の刷新が求められています。スケーラビリティ(拡張性)と高効率を両立させた次世代型データセンターの構築こそが、今後の市場シェアを左右する重要なカギとなります。インフラの質的転換に成功した事業者だけが、AI時代の果実を享受できる構造へと変化しているのです。

アジア各地で進行する建設ラッシュと地域分散

データセンターの建設プロジェクトは、インド、マレーシア、そして東南アジア全域で活発化しています。IDCの報告では、日本における建設プロジェクトも地域の成長を支える一因として言及されており、アジア全体が巨大な建設現場と化している様相を呈しています。これらの地域が選ばれる理由は、旺盛なデジタル需要に加え、比較安価な電力コストや土地の可用性、そして地政学的なリスク分散の観点など、複合的な要因が挙げられます。

かつてはシンガポールや香港といったハブ都市に集中していたデータセンターですが、現在はより広範な地域への分散が進んでいます。これは、各国のデジタル経済の底上げにつながる一方で、地域ごとのインフラ格差を是正する動きとも捉えられます。新しい施設は、地域のデジタルインフラを再形成し、現地の企業や消費者に低遅延で高品質なサービスを提供する基盤となります。アジア太平洋地域全体が、相互に接続された強固なデジタルネットワークへと進化しつつあるのです。

サステナビリティとエネルギー効率への挑戦

急激な市場拡大の裏で、もっとも深刻な課題として浮上しているのが環境問題です。データセンターの稼働に伴う電力消費量の増大は、CO2排出量の増加に直結します。IDCのアナリストであるMikhail Jaura氏が指摘するように、エネルギー使用量の増加と排出量への対策は、もはや待ったなしの状況です。事業者は、再生可能エネルギーの調達や、電力使用効率(PUE)を改善するための高度な冷却技術、グリーンビルディングの実践に対し、多額の投資を行っています。

環境への配慮は、企業の社会的責任(CSR)の範疇を超え、ビジネスの継続性を左右する経営課題となっています。多くのグローバル企業がサプライチェーン全体での脱炭素を求めているため、環境性能の低いデータセンターは顧客から選ばれないリスクが高まっています。サステナビリティはコストではなく、競争優位性を確保するための必須条件となっており、テクノロジーサプライヤーには、環境負荷を低減しつつ高いパフォーマンスを発揮するソリューションの提供が強く求められています。

データ主権と規制環境が描く新たな投資地図

市場の成長戦略を左右するもう一つの重要な視点が、各国の法規制、なかでも「データローカライゼーション(データの現地保存義務)」への対応です。各国の規制当局は、安全保障やプライバシー保護の観点から、自国民のデータを国内のサーバーで管理することを義務付ける傾向を強めています。この規制環境の変化は、事業者の投資戦略や施設の設計に直接的な影響を及ぼしています。

事業者は、単に需要がある場所に施設を作るだけでなく、複雑化する各国のコンプライアンス要件を満たす必要があります。これは、国境を越えたデータ流通の自由度と、国家による管理のバランスをどう取るかという難しい問いを投げかけています。結果として、データセンターは各国内に分散配置される傾向が強まり、これが前述の地域分散をさらに後押ししています。法規制への適応能力は、技術力と並んで、この地域でビジネスを展開するための重要な資質となっているのです。

今後の展望

アジア太平洋地域のデータセンター市場は、2029年に向けてかつてない規模での拡大が確実視されていますが、その道のりは平坦ではありません。AIとクラウドがもたらす成長の果実を得るためには、電力不足や環境規制といった物理的・社会的制約を乗り越える必要があります。これからの市場では、単に「箱」を作るだけでなく、いかに環境負荷を抑え、各国の法規制に柔軟に対応できるかという総合力が問われます。

今後は、液冷技術や再生可能エネルギー活用における技術革新がさらに加速すると予想されます。また、事業者には、政府や電力会社と連携し、持続可能なエネルギーエコシステムを構築する主導的な役割が期待されます。

※Google Geminiを活用して編集