2013年5月23日の暴落と、円ドル為替・日経平均の関係(為替相場から日経平均株価を予想しよう!)

アベノミクスで経済が混乱?

黒田日銀総裁による金融緩和政策が発動されて以降、日本の株価は堅調を維持しておりましたが、ご承知の通り、5月23日に前日比で日経平均は1,143円下げました。このことを受けて、「アベノミクスにより経済が混乱した」的な論調のニュースを耳にした、目にした方は多かったのではないでしょうか。

株価とは日々上下するものですが、1,143円という値幅はあまりにも大きいとの印象を受けるのも事実ですので、単なる数字の大小で直感的な印象から解釈するにとどまらず、統計学的に検証してみたいと思います。

ちなみに、1987年10月19日のいわゆるブラックマンデー翌日の日経平均は3,836.48円安(14.90%)の21,910.08円でしたので、今回の値幅、下落率を遥かに凌ぐ下げでありました。

株価を大きく変動させる要因は?

以前思っていたことは、1ドル=100円で、NYダウ平均株価が9,000ドルの場合と、1ドル=90円でNYダウ平均が10,000ドルとでは、円を基軸に考えれば同じではないかという点です。つまり為替という変動要因が株価にどれだけ影響しているかを考慮する必要があります。

1143円は起こりえないくらい大きい下落幅か?

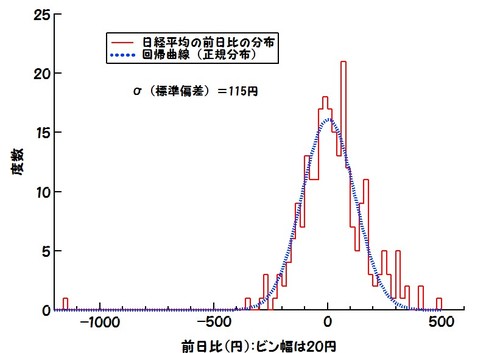

まず、今年(2013年)の1月1日から6月5日までの日経平均の日々の値幅を度数分布表にしたのがグラフ1です。

これにガウス分布(正規分布)で回帰曲線を当てはめると標準偏差(σ:シグマ)で 115 円となりました。このσを元に計算をしますと、1,143円は何と10σにも相当してしまいます。株式市場が1年で250日開いていたとして1000年たっても、1回とて起こりうる確率ではありません。このことだけを考えると上記のニュースの論調は一見正しいように見えますし、むしろ控えめとすら言えるでしょう。

ところで、金融緩和以降に株価上昇と共に変動していたのは為替相場で、円安が日経平均の上昇に関係していることは何となくわかってはいましたが、ではどの程度関係しているのかを見てみましょう。

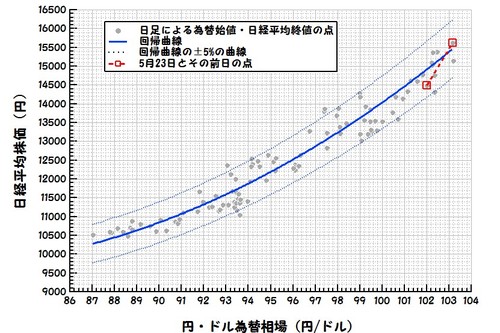

グラフ2をご覧下さい。横軸に円ドル為替(単位:円/ドル)、縦軸に日経平均株価(単位:円)を取ります。

値としては、それぞれの日の終値を採用しています。 これらのデータ点に対して2次関数で回帰曲線を引くとグラフ中の青い曲線になりました。この曲線からの各データ点のずれについて標準偏差を計算すると、2.8%となります。±2σでつまり、±5.6%の曲線が上下の青い点線となりこの範囲に、95%のデータが含まれることになりますが、実際にそのようになっております。5月23日の点とその前日の点を赤い四角でグラフ上に示しますが、この±2σの範囲に含まれております。

以上から、円ドル為替と日経平均との間にどの程度の相関があるかがわかりました。

この分析から5月23日の急落が±2σの範囲内ということで、単なる通常の株価の上下であり、むしろ、大きく変化した(変化させた)のは日経平均というよりは為替だったのではという推測です。また、興味深いのは直線(1次関数)ではなく、2次関数の方が回帰曲線としてはよく一致しているという点で、外国人にとって投資が有利に働く円安の局面で、日本株へのウェートを増やしていることが推察されます。単純に増加分が均衡する(為替の1%の円安に対して、同じく日経平均株価が1%上昇する)傾きは、この範囲においては1ドル=90円の近辺です。

円ドル為替から日経平均株価のレンジを予想

また、この回帰曲線の式から今後の日経平均株価の日々の変動レンジの予想も可能です。式は、yを日経平均株価、xを円ドル為替レートとして、

となります。例えば、1ドル=100円であれば、1.40・10^4で、日経平均は14000円程度、誤差が1σで400円くらいなので、13600 ~ 14400円くらいの値幅に入る確率が68%となります。

ま と め

とりあえず日経平均を取り上げましたが、東証マザース指数についてもグラフを作成してみると、相関はあるのですが、日経平均ほどではないことがわかりました。つまり外国人投資家の寄与度は低いのではという推測がこれらのデータからも可能です。

今回はここまでにしたいと思います。予想レンジが広すぎるという指摘もありそうですが、もう少しデータ選択をすることで狭くする ことは可能だと思います。

また、この手の話は多くの方がお考えになっていることであるとも思いますし、今回のブログに限らず私自身も疑問に思っていることで検証してみたいことは多くあります。またブログは限られた内容ですので、お読みいただいた皆さんも質問・疑問が多くあるのではと思います。また機会を見て書かせていただければと考えております。

使用上の注意

今回の分析はあくまでこの場合はこうなるという手の話ですので、将来への外挿や、このデータの範囲内であったとしても内挿を保証するものでは全くございません。回帰曲線は取り扱うデータと共に変化することもご承知ください。また、同じデータを元に同じ分析を行えば、誰でも同じ結果を導けますので、検算して下さい。また、今回は終値ベースでの話でしたが、前場直前の為替データを使用しても多少回帰曲線は異なりますが、ほぼ同様です。また、場中の為替の変動を考慮するともっとよい相関が見られるかもしれません。

お付き合いいただきありがとうございました。

(2014年1月追記)

データ数を2013年の1年分にして再びグラフを作成しなおしましたので、こちらもご参照ください。