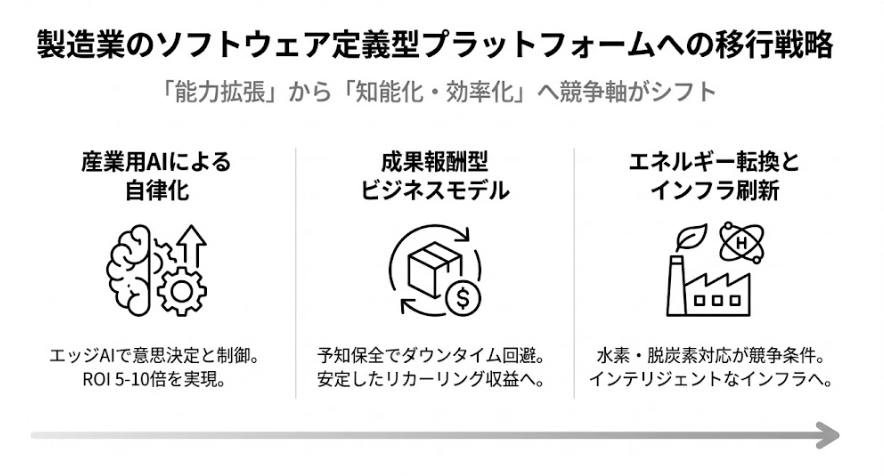

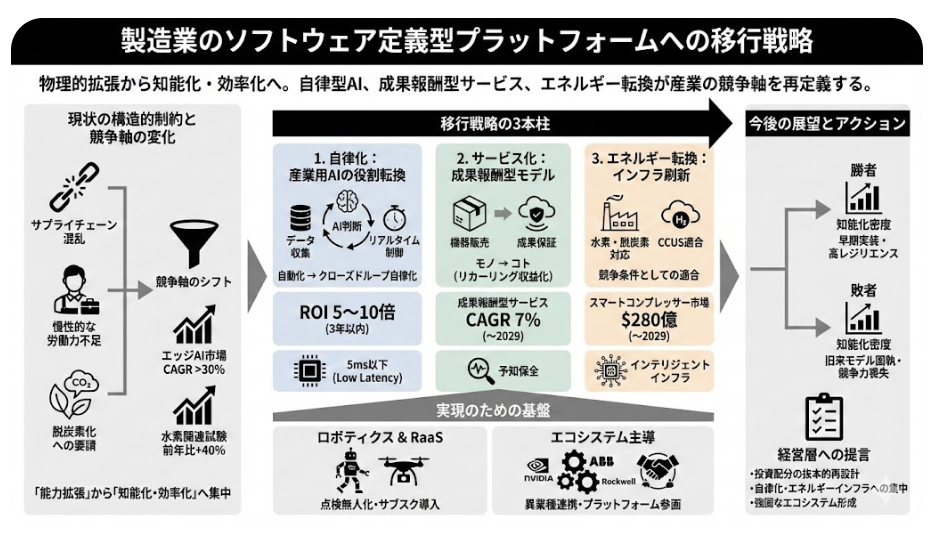

製造業のソフトウェア定義型プラットフォームへの移行戦略

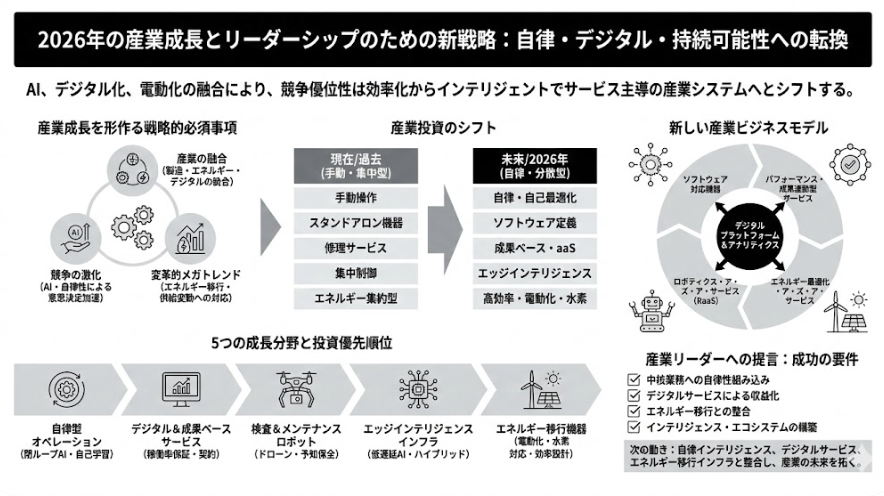

フロスト&サリバンが2026年2月12日に発表した2026年の産業成長機会に関する分析は、世界的な産業界が「能力拡張」から「知能化・効率化」へと競争軸を移している状況を浮き彫りにしました。サプライチェーンの混乱、慢性的な労働力不足、そして脱炭素化への要請は、一時的な課題ではなく構造的な制約として定着しています。

Top Industrial Growth Opportunities Reshaping Global Industry in 2026

フロスト&サリバンによると、エッジAI市場は年平均成長率(CAGR)30%以上、水素関連試験は前年比40%増と急伸しており、産業投資の流れが物理的な規模拡大から、自律化技術やエネルギー転換インフラへと集中している状況です。

今回は、産業用AIによる自律化の進展、成果報酬型サービスへのビジネスモデル転換やエネルギーインフラの刷新、そして今後の展望について取り上げたいと思います。

「自動化」から「自律化」へ:産業用AIの役割転換と投資対効果

産業現場におけるAIの役割は、データの可視化や分析といった支援的な位置づけから、意思決定と制御を担う中核的な機能へと進化しています。資料が示す「クローズドループ(閉ループ)AI」への移行は、システムが外部の介入なしに状況を判断し、リアルタイムで最適化を行う段階に入ったことを意味します。

従来のルールベースの自動化では対応が困難であった、ダウンタイムのリスクや熟練労働者の不足といった課題に対し、自己学習型の自律システムは5〜10倍のROI(投資対効果)を3年以内に創出するとされています。ここでは、クラウド経由ではなく、現場(エッジ)で処理を行う「エッジAI」や「小規模言語モデル」の進化が重要となります。5ミリ秒以下という極低遅延での応答が求められる安全重要な環境において、自律型AIは生産性向上のツールにとどまらず、事業継続性を担保するインフラとしての地位を確立しつつあります。

「モノ」から「コト」の極致へ:成果報酬型サービスが書き換える経済性

ハードウェアの販売益に依存していた産業機器メーカーの収益モデルは、大きな転換点を迎えています。顧客企業は、単なる設備の導入ではなく、稼働率の保証やパフォーマンスの透明性といった「具体的な成果」を求めるようになっています。これに応える形で、デジタル技術を活用した成果報酬型(アウトカムベース)サービスが、2029年に向けて年率7%で成長すると予測されています。

この変化は、IoT接続や分析機能を駆使した予知保全によって支えられています。機器が故障してから修理する「ブレーク・フィックス(事後保全)」モデルから、ダウンタイムを未然に防ぐモデルへの移行は、顧客にとってはリスク低減を、提供側にとっては安定的かつ継続的なリカーリング収益をもたらします。シーメンスやシュナイダーエレクトリックといった主要プレイヤーが、デジタルプラットフォームとサービス提供能力の強化に資源を集中させている背景には、こうしたマージン構造の変化があると推察されます。

エネルギー転換とインフラ投資:水素・脱炭素への適合が競争条件に

脱炭素化の潮流は、企業のCSR活動の範疇を超え、設備投資の必須要件となっています。資料では、2029年までに280億ドル規模に達するとされるスマートコンプレッサー市場において、エネルギー効率だけでなく「水素対応」や「CCUS(二酸化炭素回収・有効利用・貯留)」への適合性が成長の鍵であると示されています。

エネルギー集約型の資産運用において、電化や水素燃料への対応は、将来の資産価値を維持するための防衛策であると同時に、新たな成長市場への参入切符でもあります。従来の機械設備が、デジタルツイン技術と組み合わされることで、エネルギー消費を最適化する「インテリジェントなインフラ」へと進化しています。これは、単体の機器性能競争から、エネルギーシステム全体の中での調整能力が問われる時代への移行を示唆しています。

労働力不足を補完するロボティクス:点検業務の無人化とRaaSの台頭

危険地帯や遠隔地での点検業務において、自律移動ロボットやドローンの導入が加速しています。これは単なる省人化ではなく、人間には不可能な頻度と精度でのデータ収集を可能にする動きです。四足歩行ロボットやモバイルロボットが、現場の「目」となり、常時監視を行うことで、保全業務は事後対応型から予測型へと完全にシフトします。

導入の障壁となっていた初期コストの問題は、「Robotics-as-a-Service(RaaS)」というサブスクリプション型モデルの普及によって解消されつつあります。資産としてロボットを所有するのではなく、サービスとして利用する形態は、中小規模の現場や短期プロジェクトへの導入を容易にし、ロボティクス市場の裾野を広げています。労働力制約が恒久的な課題となる中で、ロボットは人間の代替ではなく、現場オペレーションの必須構成要素として組み込まれることになります。

エコシステム主導の成長:単独企業による垂直統合の限界

2026年の産業リーダーシップにおいて、一社単独ですべてのソリューションを提供することは現実的ではありません。AI半導体を提供するNVIDIA、ロボティクスと電化に強みを持つABB、オートメーションのロックウェルなど、異なる強みを持つ企業間の連携が不可欠となっています。

資料にある「エコシステムの優位性」という視点は、ハードウェア、ソフトウェア、通信、エネルギーといった異業種が融合することで初めて、顧客が求める「自律的で持続可能なオペレーション」が実現できることを示しています。産業用メタバースやデジタルツインの構築には、膨大な計算能力と物理的なエンジニアリング知識の両方が必要となります。企業は、自社のコアコンピタンスを明確にした上で、どのプラットフォームやエコシステムに参画するかという戦略的な選択を迫られている状況です。

今後の展望

2026年以降、産業界の格差は「知能化の密度」によって決定づけられると考えられます。自律型AIやデジタルサービスを早期に実装し、オペレーションをソフトウェア定義型へと転換できた組織は、労働力不足やエネルギーコストの変動に対して高いレジリエンス(回復力)を発揮するでしょう。一方で、旧来のハードウェア売り切り型モデルや手動オペレーションに固執する組織は、競争力を急速に失うリスクがあります。

経営層には、既存の資産ポートフォリオを見直し、自律化技術とエネルギー転換インフラへの投資配分を抜本的に再設計することが求められています。また、技術導入にとどまらず、データの所有権やサービスレベル契約(SLA)に基づく新たなビジネスモデルを構築し、社外のパートナーと強固なエコシステムを形成することが、次なる成長サイクルの覇者となるための条件となるでしょう。

※各グラフィックレコードはフロスト&サリバン 2026.2を基に作成