2026年CFO予算調査に見る構造転換:人的資本からテクノロジー資本への資金シフト

ガートナー社が2026年2月10日に発表したCFO(最高財務責任者)および財務リーダーを対象とした調査結果は、企業経営における資源配分の明確なパラダイムシフトを示唆しています。

Gartner Research Reveals CFOs' Budget Plans Prioritize Growth Functions, Technology and AI in 2026

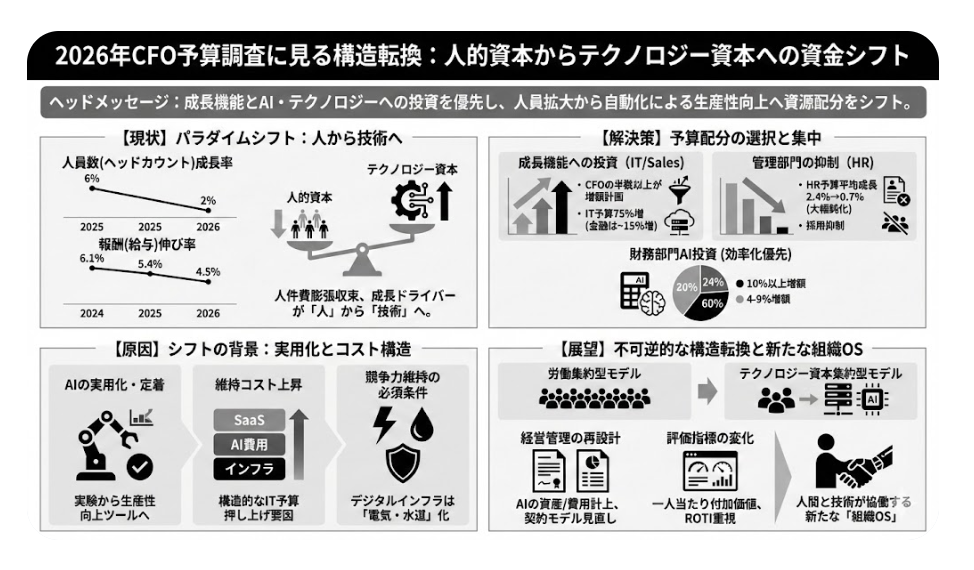

2025年まで続いた人件費の膨張局面が収束し、企業は成長のドライバーを「人の増員」から「テクノロジーによる能力拡張」へと完全に切り替えつつある状況です。調査によると、売上拡大に直結するセールス部門やインフラを担うIT部門への予算配分が増加する一方で、人事部門(HR)への予算は縮小傾向にあり、採用人数の伸び率も過去数年で最低水準に落ち込むと予測されています。これは、AIを含むデジタル技術が実験段階を終え、実質的な生産性向上ツールとして定着し始めたことの表れと考えられます。

今回は、2026年の予算配分に見る産業構造の変化、労働市場への波及効果や技術投資の実態、そして、今後の展望について取り上げたいと思います。

成長機能への選択と集中:セールス・ITへの資源シフト

企業が描く2026年の成長戦略は、従来の全方位的な拡大路線とは一線を画す様相を呈しています。ガートナーの調査結果によると、CFOの半数以上がセールスおよびIT部門の予算増額を計画しており、その約28%が二桁成長を見込んでいるといいます。この予算配分の偏りは、収益獲得の最前線であるセールスと、デジタル基盤を支えるITこそが、企業の存続と成長を担保するエンジンであるという認識が定着したことを示しています。

一方で、管理部門、なかでも人事部門(HR)に対する予算配分は厳しい調整局面を迎えています。HR予算の増加を計画するCFOは全体の29%にとどまり、逆に22%が削減を見込んでいる状況です。その結果、HR予算の平均成長率は2025年の2.4%から、2026年には0.7%へと大幅に鈍化することが想定されます。この対照的な資金配分は、企業が組織の規模拡大(ヘッドカウントの増加)よりも、既存リソースの効率化と技術によるレバレッジ効果を重視し始めたことを示唆しています。管理コストの徹底的な抑制と、成長セクターへの重点投資というメリハリの効いた財務規律が、2026年の経営トレンドの基調となると考えられます。

出典:ガートナー 206.2

テクノロジー投資の質的変化と産業別動向

テクノロジー予算の増額は、全産業に共通する潮流となっています。CFOの75%がIT予算の引き上げを予定しており、その半数近くにあたる48%が10%以上の増額を計画しているといいます。ここで重要となるのは、この投資が単なる攻めの投資だけでなく、維持コストの上昇に対応するための守りの投資も含んでいるという点です。SaaS利用料の上昇やデジタルプロセスの適用範囲拡大、そしてAI関連費用の増加といった構造的な要因が、IT予算を押し上げる主因となっています。

産業別に見ますと、金融サービス部門では平均約15%の予算増が見込まれており、製造業の約6%と比較して突出した伸びを示しています。これは、金融業界においてデータ処理能力やアルゴリズムの優劣が競争力に直結する度合いが高く、デジタルトランスフォーメーション(DX)が事業の根幹に関わる重要事項であることを裏付けています。

IT予算の増額は、企業がデジタルインフラを「電気や水道」のような必須ユーティリティとして捉え、その維持・強化なしには事業継続が不可能であると認識していることの現れといえるでしょう。

労働市場へのインパクト:賃上げ鈍化と採用抑制

長らく続いた「売り手市場」を前提とした賃上げと人員拡大のトレンドは、大きな転換点を迎えています。報酬(給与)の伸び率は3年連続で減速傾向にあり、2024年の6.1%、2025年の5.4%から、2026年には4.5%へと低下する見通しです。この数値は、企業が人件費という固定費の積み増しに対して、以前よりも慎重な姿勢を強めていることを示しています。

さらに顕著な変化は、人員数(ヘッドカウント)の成長率に見られます。2025年の6%から、2026年にはわずか2%へと急激に縮小すると予測されています。スタッフの増員を4%から9%の範囲で計画しているCFOは、前年の31%から21%へと減少しました。ガートナーのアナリストが指摘するように、これは労働力の量的拡大から、自動化とAIを活用した最適化へと、企業の関心が構造的に移行したことを意味します。人間が行っていた業務をテクノロジーが代替し、比例的な人員増なしに生産性を向上させるモデルへの転換が進んでいると考えられます。これは労働市場に対し、単なる労働力の提供ではなく、より高度なスキルや付加価値の提供を求める圧力として作用するでしょう。

財務部門におけるAI実装:実証から実用へ

AI投資に関しては、CFO自身の足元である財務・経理部門においても積極的な導入が進んでいます。CFOの約60%が、財務機能におけるAI投資を10%以上増やす計画を持っており、さらに24%が4%から9%の増額を見込んでいます。この投資意欲の背景にあるのは、明確な「効率化」への要求です。CFOの88%が財務スタッフの生産性向上を優先事項の上位に挙げており、業務サイクルの短縮やコスト管理の高度化が急務とされています。

現在、多くの企業にとってAI支出は財務技術予算の1%から5%程度と初期段階にありますが、自動化や予測業務における初期の成功事例が、投資への確信を深める要因となっています。AIは実験的なツールとしての段階を脱し、意思決定の精度向上や業務プロセスの自動化を実現する中核的な企業能力として認識されつつあります。今後は、AIリテラシーの向上とレガシーシステムの刷新が並行して進むことで、財務部門のみならず全社的な統合と投資の加速が想定されます。

今後の展望

2026年の予算編成に見られる「人から技術へ」の資金シフトは、一時的な調整ではなく、不可逆的な構造変化であると捉えることが必要となります。企業は、労働集約的なモデルから脱却し、テクノロジー資本集約的なモデルへと移行することで、人口減少下でも成長を持続可能なものにしようとしています。

この変化は、経営管理の在り方にも再設計を迫るでしょう。例えば、AIエージェントや自動化プロセスが労働力を代替する場合、それらを「資産」として計上するのか、あるいは「費用」として処理するのかといった会計上の解釈や、成果物の権利帰属に関する契約モデルの見直しが重要となります。また、投資家との対話においては、従業員数や総人件費の多寡ではなく、従業員一人当たりの付加価値額や、テクノロジー投資のリターン(ROTI)が、企業の将来性を測る指標としてより重視されるようになるでしょう。

企業は、予算配分の変更にとどまらず、技術と人間が協働する新たな組織OS(オペレーティングシステム)の構築が求められています。