クラウドインフラの支出増加がエンタープライズインフラ全体の成長を牽引

IDCは2024年1月11日、2023年第3四半期におけるエンタープライズインフラ支出の動向調査を公表しました。

IDCの調査によると、2023年第3四半期のクラウドインフラ支出は、専用および共有IT環境を含め、前年同期比2.9%増の254億ドルに達しています。

非クラウドセグメントの支出は8.2%減少し、149億ドルに留まり、クラウドインフラの成長が非クラウドセグメントを上回る傾向が続いています。

クラウドインフラセグメントでは、ユニット需要が23.9%減少したものの、平均販売価格は、ハイパースケーラーへのGPUサーバー出荷が通常以上に増加したことが主な要因で上昇しています。

2023年第3四半期において、パブリッククラウドインフラへの支出は185億ドルに達し、前年同期比7.2%の増加となっています。

このカテゴリーは、専用デプロイメントおよび非クラウド支出と比較して、支出の最大シェアを維持しており、2023年第3四半期の総インフラ支出の45.9%を占めています。専用(プライベート)クラウドインフラセグメントは、前年同期比7.2%減の69億ドルに落ち込んでいます。

IDCは2023年のクラウドインフラ支出が、2022年と比較して9.7%増加し、年間総額で1006億ドルに達すると予測しています。一方で、非クラウドインフラは7.7%減少し、587億ドルになると見込まれています。

パブリッククラウドインフラへの支出は、年間で13.9%増加し、722億ドルに達すると予想されており、専用クラウドインフラへの支出は2023年にほぼ横ばい(0.3%成長)で、年間総額283億ドルになると予測しています。

非クラウドインフラの成長が鈍化している一方で、新規および既存のミッションクリティカルなワークロードが強力なクラウド支出を支えており、これらのワークロードはしばしば高性能指向のシステムを求めるケースがあります。

クラウドサービスプロバイダー、デジタルサービスプロバイダー、通信サービスプロバイダー、ハイパースケーラー、およびマネージドサービスプロバイダーを含むIDCのサービスプロバイダーカテゴリーでは、2023年第3四半期に、コンピュートおよびストレージインフラに対する支出が249億ドルに達し、前年から1.7%増加しています。

この支出は、市場全体の61.7%を占めています。非サービスプロバイダー(例えば、企業、政府など)は、支出を154億ドルに減少させ、前年比で6.3%の減少となっています。IDCは、2023年におけるサービスプロバイダーによるコンピュートおよびストレージの支出が985億ドルに達し、前年比8.3%増加すると予測しています。

地理的には、2023年第3四半期のクラウドインフラへの支出は、カナダ、中央・東欧(ロシア・ウクライナ戦争の影響を受ける)、西ヨーロッパ(高いエネルギー価格と厳しいマクロ経済環境の影響を受ける)、中東・アフリカ、およびラテンアメリカなど、成長がマイナスとなった地域も見らています。

カナダでは26.7%、中央・東欧は20.8%、西ヨーロッパは15.4%、中東・アフリカは2.0%、ラテンアメリカは0.7%それぞれ年間支出が減少しました。一方、日本、中国、アジア太平洋(日本と中国を除く)、およびアメリカ合衆国では、クラウド支出が増加し、それぞれ前年比で16.0%、15.5%、10.0%、0.9%の増加となっています。

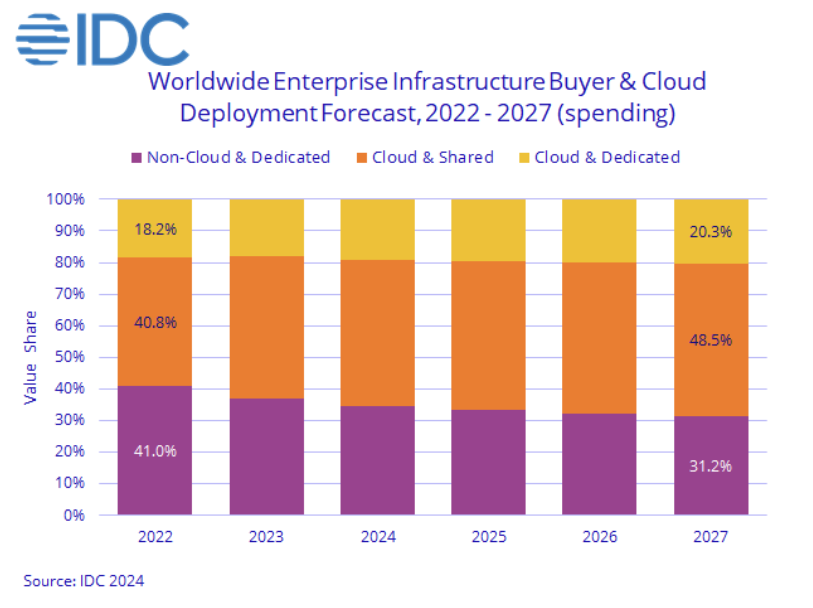

IDCでは2022年から2027年の予測期間におけるクラウドインフラのグローバル支出が、年平均成長率(CAGR)10.6%で成長し、2027年には1520億ドルに達し、総コンピュートおよびストレージインフラ支出の68.8%を占めると予測しています。

出典:IDC 2024.1