固定費は強い。同額の売上増では取り返せない。 【非ベンチャー起業法 ~その5】

»

経営では、すべての経済活動(お金の授受が発生する行為)は投資およびその回収と言っていいのですが、そこでよく知っておかなければいけないのは、「固定費の怖さ」です。

さて、最近起業したばかりの鈴木社長が、会社のオフィスをどこにするか検討し、こんな結論にいたったとします。

みなさんはこの判断のおかしいところがわかるでしょうか?

A物件は10坪。狭いがとりあえず2~3人の社員数まではここで十分。家賃は10万円だ。一方B物件は20坪。ここはおしゃれで広くて余裕がある。家賃は20万円だ。A物件とB物件の差は10万円。たった、10万円だ。今売上が月80万は見込んでいる。これを90万にすればいいんだから、そんなに大変な話ではない。ここは20万の物件にしよう。

いかがでしょうか?

(※敷金とか広告効果とか会議室の場所が取れないからスタバ代がかかるとか、そういうのは度外視してください。純粋に月々の家賃だけでお願いします。)

これはよくやりがちな判断ミスです。

固定費の10万円と言っても、この10万円は売上10万円アップでは回収できません。

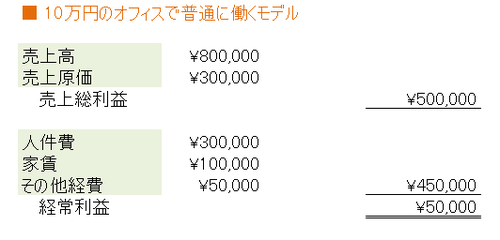

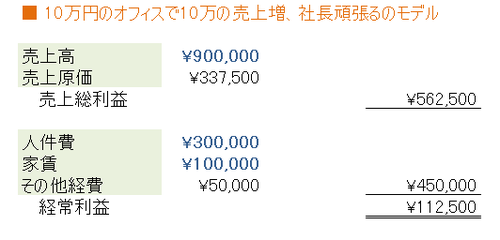

たとえば、今、この鈴木社長の会社の損益計算書がこんな感じだったとしましょう。

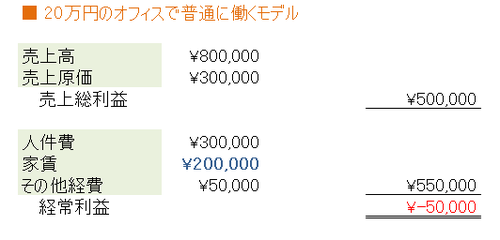

この売上のまま、家賃を20万円にすると

利益には、-10万円のインパクトが出ます。そりゃそうですね。

さて、赤がでました。

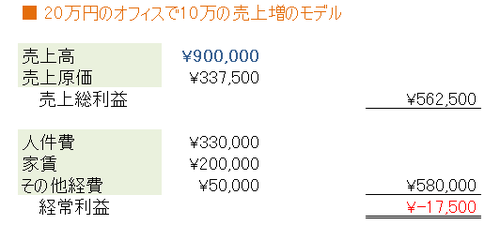

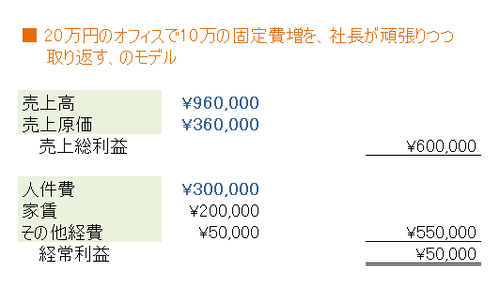

そこで、10万円の売上増を計上してみます。

こんな感じです。

おや、元々上がっていた経常利益5万円を取り返せていません。

さてこれはどうしてなのでしょうか?

それは売上の増加によって発生する変動費を考慮できていなかったからです。

通常、売上をアップするためには、より多くの物を仕入れる(外注に依頼する)か、人が頑張るか、のどちらかが必要です。

そのコストが、上記の例の場合、売上原価のところと人件費の部分にかかってきています。(売上原価は通常、売上高に比例してアップします。人件費は比例はしないことが多いですが、必ず多少はアップします)

なので、売上増では、固定費回収に回せる効果はかなり少なくなってしまうのです。

「いや、仕入・外注費が増えるのはいいとして、スタートアップ時は、社員は社長一人。社長の役員報酬は売上によってアップできないから、人件費のアップは考える必要が無いでしょ」

こんな反論も受けそうです。

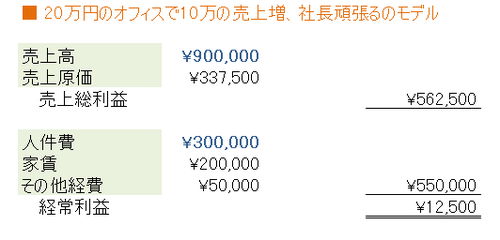

しかし、そうであれば、10万円のオフィスで同じだけ頑張れば、20万円のオフィスより多くの利益が生まれます。

(10万円のオフィスで、頑張らない)

(20万のオフィスで、社長頑張る)

→頑張っても、「(10万円のオフィスで、頑張らない)」よりは利益が下がる

(10万のオフィスで、社長頑張る)

→「(10万円のオフィスで、頑張らない)」よりも利益が上がります。ならこっちで頑張ればいいじゃないか。

いかがでしょうか?固定費はまるでヤクザの取り立てのように有無を言わさず利益から差し引かれるパワーを持っています。

売上のような頼りないお金でお納めするのには、もっと大きな金額が必要になってくるのです。

一応上記のケースの場合ではいくら必要なのか、を調べてみましょう。

このように16万円の売上増が必要になってきます。

計算式は、

(売上総利益(50,000 + 550,000) / 売上総利益率(500,000 / 800,000)) - 当初売上高(800,000) = 160,000

-----

ちなみに今回は話を分かりやすくするために、社長が頑張れば人件費は上がらないようにして計算してみましたが、そもそも、税法上の役員賞与の考え方と、収益計算上の人件費の計算方法は明確に分けて考える必要があります。

税法上は役員報酬は期首に決定した月額からアップすることはできませんし、残業代もつけることができませんが、収益計算上は、役員だろうが社員だろうが、かかった作業にかかる「あるべき人件費」は費用として計算しなければいけません。

こう考えないと、のちのち社員を雇って同じ仕事を委譲することができないのです。

前回も言いましたが、この「常に委譲のことを考える」、というのは、起業直後から本当に大事なことです。

※2012/1/31 「原価計算上」という言葉が不適切でしたので、「収益計算上」に修正しました。上記計算は、原価計算ではないですね。

SpecialPR