ライフネット生命とニッセイの具体的な共通点2

前回<それではなぜ「10年更新の定期保険」はお客様にとって不合理なのか・・・>で終わりましたので、その続きです。

生命保険をプランニングする際に「必要保障額を算出する」ということを聞いた事があると思います。

年齢や扶養家族の有無や生活環境などにより人それぞれ必要となる保障額が異なり、それをそれぞれその方にあったものを算出するということです。

例えば、同じ30歳男性でも独身の方と結婚してお子さんがふたりいる方、あるいは賃貸住宅なのか持ち家なのか、などにより必要保障額は大きく異なります。

「必要保障額を算出する」ことは保障額を決定する指標となりますので、どこの保険会社でも代理店でも必ず出てくるお話です。

※「結婚したんだから最低3000万円は必要よ!」などと呻く保険のお姉さまは論外です。

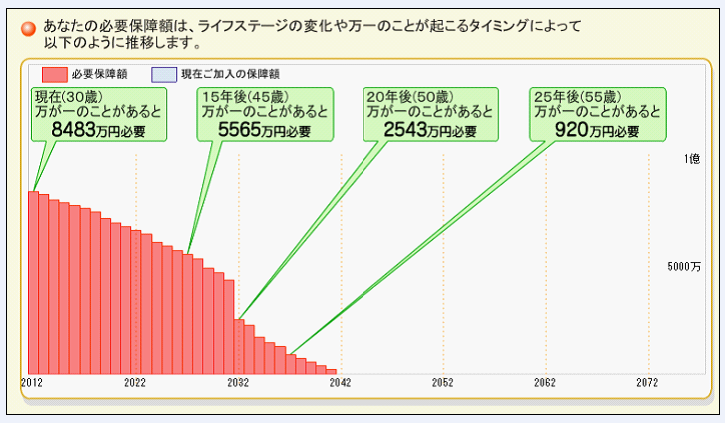

各社独自に必要保障額を算出するソフトがあり、恣意的に数字をつくることなどわけないのですが、今回ニッセイのHPで必要保障額の算出をしましたので、その事例でご説明します。

入力した条件は30歳男性で、配偶者と子供ふたりがいる一般的なサラリーマンで住宅ローンあり、としました。

必要保障額は右肩下がりになることが確認できますね。

それと19年目にドンと保障額が2000万円ほど下がっているのが分かります。

この2000万円ほどの金額は主にお子様の教育資金が占めており、お子様が一定の年齢に達すると不要ということで減額されるわけですね。

それでは、右肩下がりで逓減していくのは何かというと、それは毎月の生活費がほとんどを占めます。

30歳時点では向こう30年ほどの生活費が必要となりますのが、40歳の時点ではそれまでご主人は生存して10年分は消化しているので向こう20年間の備えがあればいい、という考え方です。

この事例で考えると・・・

8483万円-2000万円(教育費など)=6482万円

6483万円÷30年÷12ヶ月≒18万円

つまり、ここでの毎月の生活費としては約18万円として必要保障額を算出しています。

一年目:18万円×12ヶ月×30年≒6483万円

二年目:18万円×12ヶ月×29年≒6267万円

三年目:18万円×12ヶ月×28年≒6051万円

・

・

・

という具合に、保障額は毎年216万円ずつ減っていく計算になります。

ここまでいいですね。

毎年必要保障額は逓減する、ということを認識して下さい。

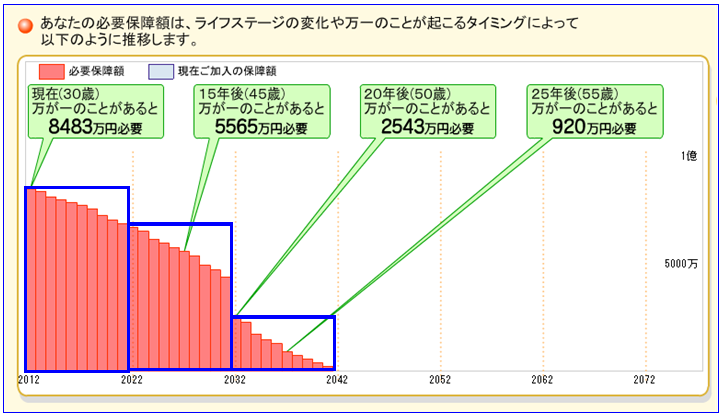

それではニッセイやライフネット生命など「10年更新」を推奨する保険会社は、どのようにこの「必要保障額」に付保するのか見てみます。

無理矢理三角形の範囲を四角形でカバーしようとするために、余分な保障が発生しています。(青い線の四角形が10年更新での保障)

なぜかニッセイとライフネット生命は頑なに四角い10年更新の販売にこだわり、お客様に不利益をもたらしています。

PCを売ることに例えると、いまどきほとんど使わない(若い衆は知らない)FDドライブ付のものを「いつか必要なときがくるかもしれませんから」とその分の料金を上乗せして販売しているようなものです。

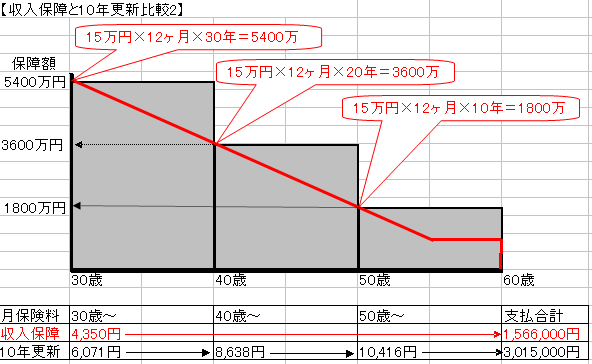

それではどのぐらい無駄でコスト高になるのか見てみます。

毎年逓減する生活費に絞り、実際の商品で比較してみます。

男性30歳で60歳まで毎年15万円の生活費を確保するケースでも試算です。

・10年更新定期保険:ライフネット生命「かぞくへの保険」(黒線)

・収入保障保険:オリックス生命「KEEP」

どうでしょう。

「10年更新」でメリットは「余計」な保障がついてくる、というだけでかなりコスト高です。

これを見て「10年更新」に加入する人がいるなら手を挙げて下さい。

更に言えば、ニッセイについては「10年更新」の保険料はほぼ2倍ほどになるようですし(ライフネット生命では「保険料を半分にした」と威張っています)、被保険者が非喫煙健康体であれば割引がある他社(NKSJひまわり生命やソニー生命)を使えばもっと保険料は安くなります。

結論としては、「ネットだから保険料は安い」「リーディングカンパニーだから大丈夫」という売り文句でお客様を思考停止に陥れて、不当に余分な保障を高いコストで販売しているのがニッセイとライフネット生命である、というのは言いすぎでしょうか?

「収入保障保険」は、まともな保険会社、代理店にとって扶養家族を抱える世帯主の保障を合理的に提供できる商品である、と認識しており、その販売を推奨しています。

翻って、ニッセイとライフネット生命におきましては、そんなこと全く知らん顔で「収入保障タイプ」をはじまから持たず、その事実を悟られないようにお客様を「思考停止」状態にして生命保険を販売している共通点がある、というわけです。