かんぽ生命がアフラックのがん保険を売るらしいけど、だから何?

先日(7/25)かんぽ生命がアフラックと完全提携を結んで、もれなくアフラックのがん保険を販売すると報道がありました。

現在交渉中のTPPにおける保険分野で、日本側の大いなる譲歩であるとか、かんぽ生命とニッセイが共同開発を目論んでいたがん保険の商品開発が暗礁に乗り上げた、などとちょっとした騒ぎになっています。

確かに、全国の郵便局で販売するとなると、販売チャンネルが大幅に増えるわけですので、現実的にアフラックのがん保険の販売数は多少増えることが考えられます。

しかしながら、正直なところ「だから何?」という感じです。

今さらアフラックの「化石」のようながん保険の販路が拡大されたところで、申し訳ありませんが脅威を感じません。

もちろん、これまでの知名度や実績で<がん保険といえばアフラック>というイメージが浸透しており、そのイメージや先入観だけで影響はあると思います。

けれども、現実的にきちんとがん保険を比較検討するれば、アフラックを選択する可能性は極めて低いのが現状です。

具体的にどういうことなのか。

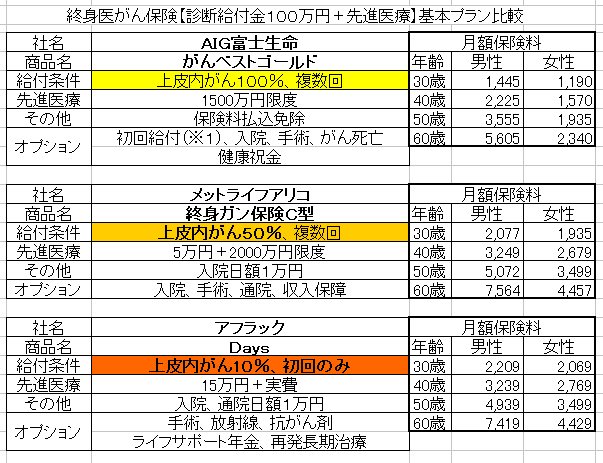

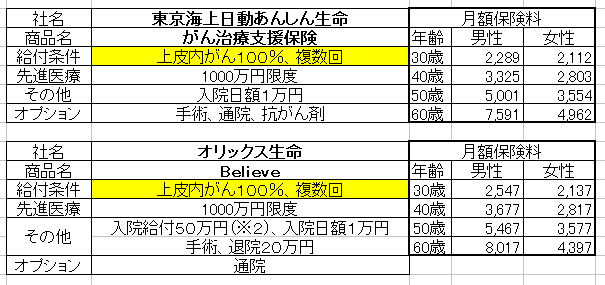

「保険選びネット」というサイトで「がん保険TOP5」掲載予定。http://www.hoken-erabi.net/

リンクするのも面倒だと思いますので、メインとなる表を添付します。

注目して欲しいのは「給付条件」という項目です。

これは、がん保険で一番重要である「診断給付金」の「給付条件」です。

基本的には「がんと診断されたら給付金100万円」と設定されるのが一般的で、ここががん保険の一番の魅力であります。

基本は同じなのですが少々細かいところで各社微妙に異なるところがあります。

まず、「上皮内がん」と言われる、いわゆる初期のがんにおける扱いです。

「上皮内がん」とは表面的にしかがん細胞が存在せず、いわゆる浸潤(しんじゅん)されていない状態で、処置を間違えなければ拡大や移転はしないとされ、治療における負担は軽いと考えられています。

がん保険が初めて発売されたころから10年ほど前まで、<上皮内がんは診断給付金の対象外>で、患者さんが医師からもらう診断書には「がん」と書かれていても「これは上皮内がんなので診断給付金は支払われませんね」とあしらわれてトラブルになることがあったようです。

これを見て"後出しジャンケン"の他社は「上皮内がんも診断給付金の対象にしよう」と立ち上がり、現状は上記の表のように「上皮内がんでも診断給付金100%給付」となりました。

翻ってアフラックは、その対応策として「上皮内がんにも対応できるようになりました」と胸を張って威張っていますがたったの10%しか上皮内がんの診断給付金はありません。

(メットライフアリコの50%も意味不明ですが)

そしてもうひとつは「初回のみ」と「複数回」の違いです。

アフラックのがん診断給付金の支払条件の第一項目は「初めてがんと診断された場合」となっています。

つまり、再発などした場合は診断給付金はない、ということです。

ここで再び"後出しジャンケン"の他社は「再発でも診断給付金を支払うようにしよう」と立ち上がり、現状は上記の表のように「複数回(2年以上経過)」診断給付金が出るところが主力となっています。

(2回目以降の診断給付金支払いは、がんによる入院が条件になるケースがほとんどです)

診断給付金の支払い条件をあえてまとめると・・・

・アフラック:上皮内がん10%、初回(1回)のみ給付

・メットライフアリコ:上皮内がん50%、複数回給付(2年以上経過)

・その他後出し組:上皮内がん100%、複数回給付(2年以上経過)

となり、これを知ってあえてアフラックのがん保険に新規加入する人がいるのかどうか。

少なくともこちらからお勧めすることはあり得ません。

ただ、アフラックのがん保険「Days」のよさそうなところは、基本プランで通院が付加されるところです。

現在、入院でなく通院による治療が増えている傾向にあるのはご存知の通りですが、がんも例外でなく、加えて他の疾病の治療より抗がん剤や放射線を用いることで治療費が高くつく、と言われています。

そんな状況に対応すべく「がんにおける通院保障」は意義があるように思われます。

しかし、冷静に考えてみると、通院の治療費は「がん診断給付金」で賄えるのではないか、と気付きます。

当然、「がん診断給付金100万円」をもらって、後先考えずに借金の返済や自動車購入の頭金にするなど愚かなことしない約束の上ですが。

・・・というわけで、アフラックのがん保険の販路が増えても、他社にて内容的には数段優れているものが販売されており、きちんと複数扱っている保険ショップや代理店にとって恐れることはありません。

数字の影響は皆無とは言えないとは思いますが、かんぽ生命の販売力と商品の優劣を冷静に見極めれば、「だらか何?」というところではないでしょうか。

恐れるのは、<あまりお勧めできないデメリットが多いがん保険>が、ほんの少しで多く販売されてしまい、もしかしたら100万円もらえるところが10万円になったり、0円になってしまったりする消費者が増えてしまうことであります。