仮想通貨は消費税かからず支払い手段へ、でもサーバー型電子マネーとの違いと問題は一杯

仮想通貨は支払い手段だって・・・えええええぇ 投機目的のモノや株じゃないのぉおおぉ!!?

2016年5月のフィンテック法でそう唄われてる・・・だからビットコインのような仮想通貨の売買に消費税がかからない点を明確にするってさ・・

でもでもでも・・・ まだ問題があるよ・・・

仮想通貨が支払い手段なら 円と1対1で特定事業者が発効すれば、サーバー型電子マネー業者などに課されている供託金の義務から逃れられるじゃん・・・

うーむ・・・確かにそうだなぁ・・・

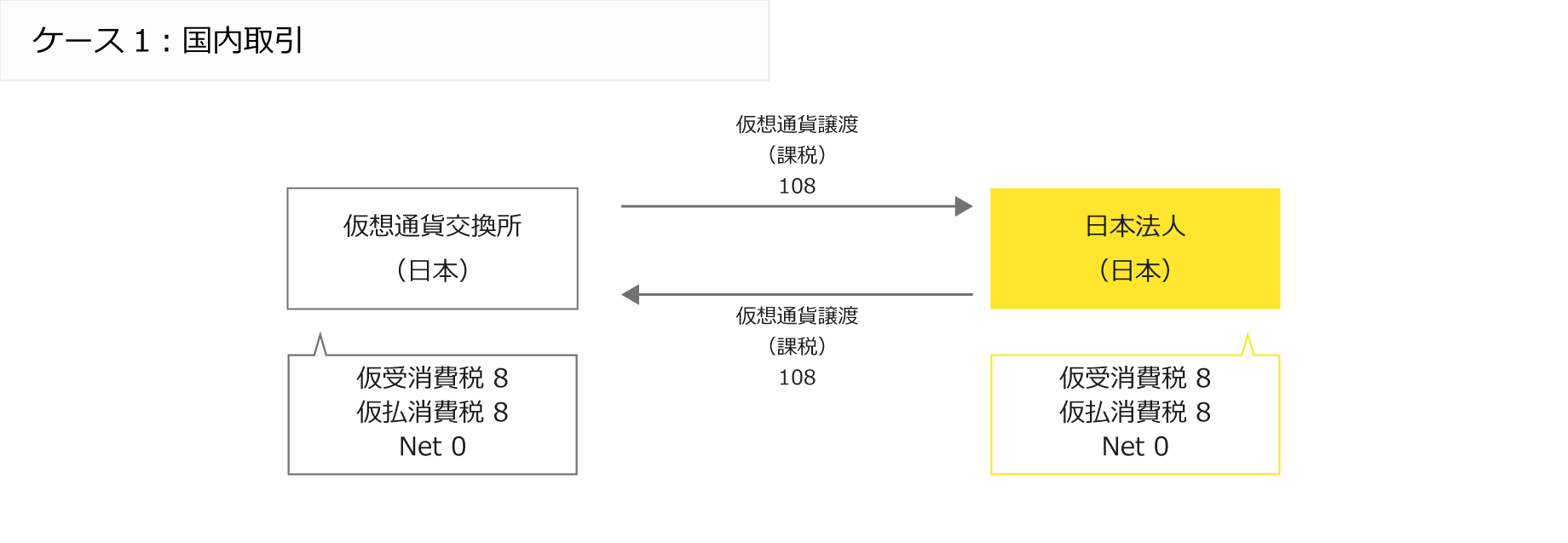

お騒がせのビットコイン

<出所 https://bitflyer.jp/digital-currency-tax >

仮想通貨は2016年5月のフィンテック法案成立前はモノとしての位置づけであり、(恐らくは投機の対象である株や商品先物という見方)、フィンテック法案(改正資金決済法案)では、決済手段の一つとして位置付けられています。ここに来てモノではないと言う視点が更に強まり、消費税の対象外とすると報道されています。(2017年春、財務省、金融庁間で合意したと報道)

しかしそれはいいとして、その他にも決済手段としてみた場合、仮想通貨もサーバー型電子マネーも多くの問題点を抱えています。両者の関係もそうですが、サーバー型電子マネーの規制緩和策にも笑えるほど面白い点が多いです。

■ 仮想通貨とサーバー型電子マネーの相違点

ではアップルペイにより、サーバー型電子マネーに変身したスイカなどとの違いはどこにあるのでしょうか?

1、仮想通貨は投機の対象

仮想通貨はドルや円建など特定通貨建てではないため、変動し、多くの場合、株式のような投機の対象として使われます。無論、仮想通貨を決済手段として受け入れる店舗などは次第に数が増えています。一方サーバー型電子マネーは決済目的のみに使われます。(ブロックチェーンの問題は両者共適用可能であり、使用しても、使用しなくてもよい為、ちょっと横に置きます)

2、仮想通貨には供託金が無い

消費者保護という視点からは、仮想通貨は取引所に関する規制で消費者保護やマネーロンダリング対策を行っています。また、ブロックチェーンを利用した場合、発行者が不特定になりえるという視点から考えても供託金制度は考えられていません。一方通常、発行者が一社と考えられているサーバー型電子マネーには、供託金の制度があります。為替取引の資金移動業には残高の100%以上、一方前払い式支払い手段のビジネスでは残高の半分以上を供託しなければなりません。

決済手段と考えた場合、これは大きな不公平問題と言えそうです。つまり三菱東京UFJ銀行が2017年秋に計画しているMUFJコインは円と1対1、発行者は三菱東京UFJ銀行だけの場合、決算手段としてのMUFJコインはサーバー型電子マネーと本質的に変わりません。しかし供託金を支払う必要がありません。そうなれば今後サーバー型電子マネーを発行したいと考える多くの企業は、三菱東京UFJ銀行のような供託金の無い仮想通貨方式を選ぶでしょう。決済手段として考えた場合、仮想通貨とサーバー型電子マネーには本質的な違いがないからです。

■ その前に必要なサーバー型電子マネーの法改正

2010年の資金決済法施行時には、法律の趣旨として、資金移動業(銀行の為替取引の一般事業者への登録制度による開放という規制緩和)と前払い式支払い手段のプリペイドカードからサーバー型電子マネーへの拡大と規制(登録制度)が行われました。法律の趣旨からして少額資金移動業(電子的な為替取引)は銀行業務の一般事業者開放、一方前払い式支払い手段は商品券類似であり、登録業として性格が異なるため、前払い式支払い手段の残高の銀行払い出しの原則禁止が行われています。(出資法における預金類似行為、為替取引との混同を避けるため)資金決済法上、資金移動業と前払い式支払い手段提供業は出資法上の制限により明確な区分、越えられない壁があります。

しかし2014年11月のLinePayのサービス開始の中、壁があるはずの資金移動業と前払い式支払い手段提供業の両方の登録を行えば、壁はなくなり、米国におけるペイパル並みの自由な取引が可能とされました。(少額の個人間送金無料送金や残高保持と自由な銀行払い出しなど)しかしこれは金融庁が何故か(おそらくは中国のWechatPayやアリペイ対策)裁量行政で実施しただけの裁量規制緩和であり、資金決済法上には依然として両者のサービス間の壁=規制が残っています。具体的には前払い式支払い手段の原則、銀行払い出し禁止や両サービスの供託金の基準の相違などです。(この矛盾を突かれれば、仮に裁判になれば恐らく金融庁もLineも法律違反として負ける可能性がかなり高いと恩われます)

流石にそれを避ける為の後付けの法律改正議論も2016年7月から金融庁の金融審議会で始まっています。

★★ビットコイン、取得時に消費税課さず 17年春にも 通貨の位置づけ明確に

★★ ビットコイン、通貨と同じ位置づけに 取得時、消費税課さず