国内市場におけるエッジコンピューティングへの投資は、2024年に1兆6千億円に

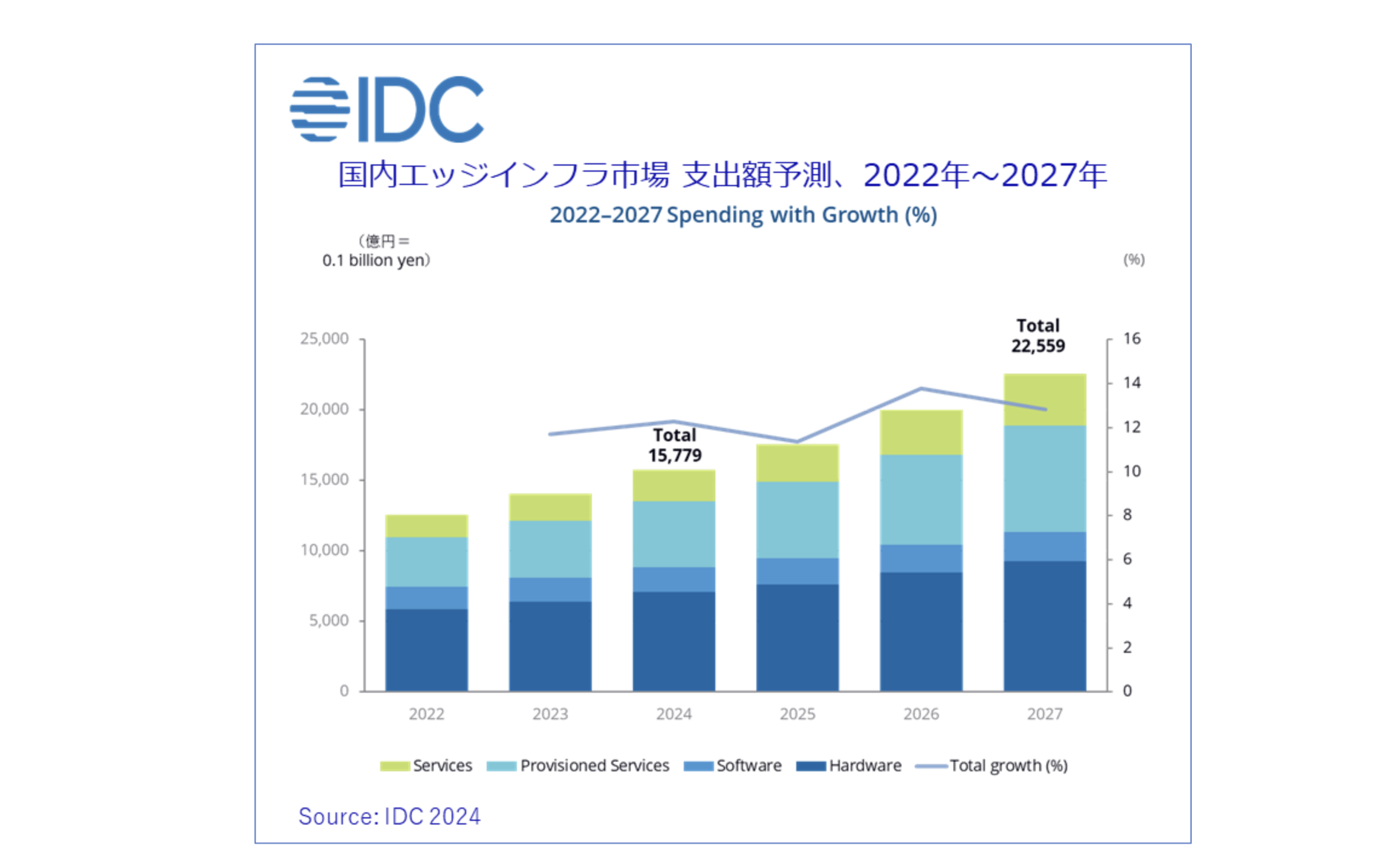

IDC Japanは2024年3月22日に、「国内エッジインフラ市場の予測」を発表しました。この調査によると、2024年の国内エッジインフラ市場の支出額は、前年比12.3%増の1兆6千億円になると推計されています。また、2022年から2027年の5年間での年間平均成長率は12.4%であり、2027年の支出額は2兆3千億円に達すると予測されています。

出典:IDC Japan 2024.3.22

IDCはエッジコンピューティングを、集中型データセンターやパブリッククラウドなどのコアIT環境の外部で実行されるICTによる処理と定義しています。この処理を行うエッジインフラは、接続されたエンドポイント(センサーやリモートデバイスなど)とコアIT環境の間の仲介役を担います。エッジインフラは分散型で、ソフトウェアで定義され、柔軟性を持っていることが特徴です。

エッジコンピューティングは、データが生成、処理、保存される物理的な場所へコンピューティング資源を移動することで、その価値を発揮します。これにより、コアIT環境の外部でのビジネスプロセス、意思決定、情報分析の実行が可能になります。

IDCのアナリストは次のようにコメントしています。

エッジコンピューティングは、デジタル技術を活用して、コアIT環境外、つまり私たちの身の回りにある技術的課題を解決する手段です。しかし、日本では、ITバイヤー企業のほとんどがエッジコンピューティングの概念を知らないか理解していません。エッジコンピューティングは、単にエッジインフラでのコンピューティング処理を実行するだけではなく、エッジインフラがコアITと融合する必要があります。ITベンダーやサービスプロバイダーにとって重要なのは、社会や顧客の中に埋もれている潜在的なコンピューティングニーズを掘り起こし、エッジインフラとコアITがシームレスに統合したコンピューティング環境を構築し、課題解決を支援することです。

国内エッジインフラ市場

IDCでは、国内エッジインフラ市場をエンタープライズ市場とサービスプロバイダー市場に大別しています。エンタープライズ市場では、19の産業分野にわたり、6つの技術ドメインで500以上のユースケースを定義し、それぞれの支出額を推計しています。サービスプロバイダー市場では、エッジサービス提供者への投資として、マルチアクセスエッジコンピューティング(MEC)、コンテンツデリバリーネットワーク、バーチャルネットワークファンクションの各ユースケースを定義し、それぞれの支出額を推計しています。サービスプロバイダー市場における3つのユースケースの合計は、2024年の国内エッジインフラ市場における支出額全体の約13%を占めるとされています。

エンタープライズ市場には、公共セクターも含まれており、今後2027年までの期間に大規模な投資と急速な成長が見込まれるエッジインフラのユースケースとして、「スマート倉庫」、「拡張現実技術(AR)を利用した保守」、「トレーニングAR/VR(拡張現実/仮想現実技術を利用した訓練、研修)(複数産業)」、「交通管理」、「リアルタイム在庫管理」などが挙げられています。

また、2022年から2027年にかけて、支出額の最も急速な伸びが予測される新興のエッジユースケースとして、「Collaboration AR/VR(拡張現実/仮想現実技術を利用した共同作業)(複数産業)」、「プロジェクト管理(建設)」、「在庫管理(複数産業)」、「配管検査(プロセス製造)」、「デジタルアシスタンス(複数産業)」などが挙げられています。

産業別の国内エッジインフラ市場

国内エッジインフラ市場を産業別に見ると、エンタープライズ市場では、組立製造とプロセス製造が2024年のエッジインフラ支出額の最大部分を占めており、次いで小売と公益が続くと見られています。

IDCでは、全19産業分野のほとんどにおいて、支出額が予測期間中10%前後の年間平均成長率(CAGR)でプラス成長すると見ています。一方で、サービスプロバイダー市場のCAGRは23.2%と予測されており、エッジインフラ市場全体で最も高い成長率が見込まれています。

テクノロジーグループ別の国内エッジインフラ市場

国内エッジインフラ市場をテクノロジーグループ別に見ると、2024年のエッジインフラ構築の投資比率は、サービスプロバイダーによるITインフラ投資に牽引され、ハードウェアが全体の45%を占めて最大となります。予測期間中、企業によるプロビジョンドサービスの利用は急増し、2027年にはハードウェアの比率に近づいていくとされています。IDCでは、プロビジョンドサービスの中では、コネクティビティ市場が最大のシェアを占め、IaaS市場が特に急成長すると見ています。ハードウェアの中では、エッジゲートウェイ、サーバー、ネットワーク機器への投資が牽引すると予測されています。エッジインフラにおけるオンプレミスタイプのソフトウェア製品は、重要なエッジインフラの構成要素となりますが、予測期間中、ソフトウェアは最もシェアが小さい項目に留まると見ています。

まとめ

このように、IDCの予測によると、国内のエッジインフラ市場は、エンタープライズ市場とサービスプロバイダー市場の両方で成長が見込まれており、特にサービスプロバイダー市場の成長率が顕著です。技術の進歩とともに、エッジコンピューティングの重要性が高まっていることが示されており、今後のビジネスや社会における役割がさらに拡大すると予想されます。

エッジコンピューティングの展開は、さまざまな産業でのユースケースの拡大に伴い、より多くの企業や組織がこの技術を採用。エッジインフラの柔軟性、分散性、そしてソフトウェアによる定義の特徴は、迅速なデータ処理と意思決定を可能にし、結果としてビジネスプロセスの効率化と革新を促進することが期待されています。

また、IDCのアナリストが指摘しているように、エッジコンピューティングは単に新しいテクノロジーの導入だけでなく、ビジネスモデルの変革や社会の課題解決に貢献するポテンシャルを持っています。そのため、ITバイヤー企業やITベンダー、サービスプロバイダーにとっては、エッジインフラとコアITをシームレスに統合し、新たな価値を創出するための戦略的なアプローチが求められています。

こうした背景のもと、国内エッジインフラ市場は今後も注目される分野であり、その動向や発展についてさらなる情報が期待されます。