景気は、このところ足踏みもみられるが、緩やかに回復している、月例経済報告から

政府は2024年年2月21日、月例経済報告を公表しました。

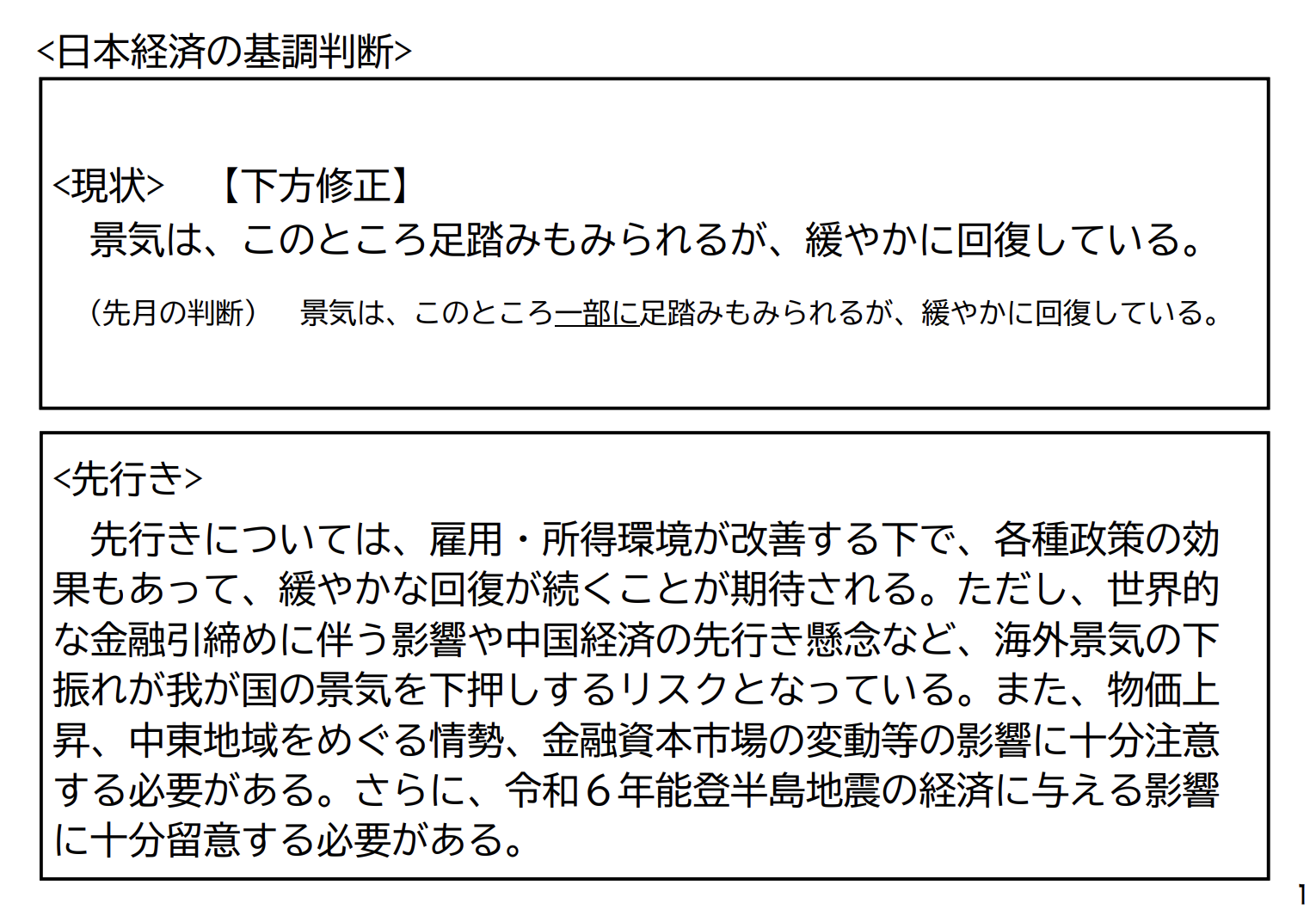

日本経済の基調判断は以下のとおりです。

<現状> 【下方修正】

景気は、このところ足踏みもみられるが、緩やかに回復している。

(先月の判断) 景気は、このところ一部に足踏みもみられるが、緩やかに回復している。<先行き>

先行きについては、雇用・所得環境が改善する下で、各種政策の効果もあって、緩やかな回復が続くことが期待される。ただし、世界的な金融引締めに伴う影響や中国経済の先行き懸念など、海外景気の下振れが我が国の景気を下押しするリスクとなっている。また、物価上昇、中東地域をめぐる情勢、金融資本市場の変動等の影響に十分注意する必要がある。さらに、令和6年能登半島地震の経済に与える影響に十分留意する必要がある。

消費・投資などの需要動向とその影響

2023年10月から12月期の日本経済は、微妙な動きを見せました。実質GDP成長率は前期比で0.1%減少し、年率換算で0.4%の縮小となり、これは2四半期連続のマイナス成長となります。一方で、名目GDPは前期比0.3%増と2四半期ぶりに増加に転じました。

個人消費の現状

個人消費の動向を見ると、若干の足踏みが見られます。民間最終消費支出は前期比で0.2%減少し、消費動向指数(CTI)では総消費動向指数が前月比0.1%減となりました。具体的な消費行動として、実質消費支出が前月比で0.9%減、小売業販売額が前月比2.6%減といった動きがあります。しかしながら、雇用・所得環境の改善が見込まれる中、個人消費の持ち直しには引き続き期待が持てる状況です。

設備投資の展望

設備投資もまた、持ち直しの兆しが見えつつも、一進一退の動きが見られます。法人企業統計季報によると、設備投資は2023年7月から9月期に前期比で1.4%増加しましたが、製造業と非製造業の間で異なる動きがあります。日銀短観によると、設備投資計画は全体としては増加が見込まれていますが、先行指標からは機械受注が横ばいであるなど、まだ確固たる持ち直しとは言えない状況です。

住宅建設と公共投資

住宅建設は若干の弱含みが見られますが、公共投資は底堅く推移しています。住宅着工の減少やマンション総販売戸数の横ばいが見られる一方で、公共工事出来高は前月比で増加しており、国や地方の予算措置も影響を及ぼしています。

輸出入の動向

輸出はアジアやアメリカ向けが持ち直しの動きを見せる中、EU向けやその他地域向けは弱含んでいるか横ばいで推移しています。輸入も全体としては横ばいを維持しており、貿易収支は赤字の状態が続いています。先行きについては、海外経済の持ち直しにより輸出の増加が期待されますが、海外景気の下振れリスクには注意が必要です。

企業活動と雇用情勢

生産活動は自動車メーカーの生産・出荷停止の影響で低下していますが、第3次産業活動は持ち直しています。企業収益は全体として改善しており、企業の業況判断も改善しています。雇用情勢においても、完全失業率の低下や賃金の増加など、改善の動きが見られます。

物価と金融情勢

国内企業物価は横ばいを維持し、消費者物価は緩やかに上昇しています。物価上昇の予想に対する世帯の見方は変化しており、緩やかな物価上昇が続くことが見込まれます。株価は上昇を続け、為替レートは変動がありましたが、金融市場全体としては比較的安定しています。

日本経済は多岐にわたる要因が複雑に絡み合いながらも、全体としては改善に向けた動きが見られます。持続的な成長には、国内外の経済状況や政策の動向に注意深く目を向けることの重要性が高まっています。