クラウドの黎明期から今日へ

クラウドコンピューティングが登場して5年以上が経ち、いよいよコンセプトとして評価された時代から、具体的な導入を殆どの企業が検討,ないし実践する時代になりました。北米では既にクラウド業界の浸透により、レガシーIT企業、それも大手ベンダーが大きな事業転換を強いられる様になり、クラウド業界内部でも既に世代交代が始まりつつあります。日本でも大手IT企業、ホスティング事業社、インターネットサービス企業,テレコム事業者の殆どが自社独自のクラウドソリューションを打ち出し、積極的な事業展開を図っています。

クラウドコンピューティングが今までのITイノベーションと根本的に異なるところ

一見、ごく自然な形、それも各社共存し得る様な市場構造と規模を持っている様に見えるクラウド業界ですが,今までのITの歴史を通して、このいわゆるクラウドの登場によるパラダイムシフト、というものは如何に従来のパラダイムシフトと異なっているか、という点を考える必要がある、と感じています。

その要因は、クラウドコンピューティング自体が決して技術的なイノベーションで無い、という点です。クラウドの基本技術に関わる特許は存在しないし、特定の企業がそれによる優位性を誇っている、という話は聞いた事がありません。過去は、IBMのメインフレームの登場、DECによるオフコンの登場、Sun MicrosystemsによるUnixシステムの登場、そしてMicrosoftのWindowsの登場等、IT業界が大きな変遷を遂げた時代がいくつかありました。いずれも特徴的なのは、ある特定のIT企業が、とある基盤技術(多くは特許によって守られています)を通して,市場に対する事実上の独占的な地位を確保した、というシナリオです。IT業界は、こういった、事実上の標準化(de-Facto標準)に牽引された歴史が繰り返されて成長して来た、言われています。

クラウドコンピューティング、というパラダイムシフトは、過去の歴史と大きく異なる展開を見せている、という点にまず注目すべきだと思います。

一つは、特定の企業が独占的に牽引していない、という点です。勿論、Amazon Web Servicesはクラウド、それもIaaS市場の立役者、リーダーとして広く受け入れられていますが,強大な市場シェアは確保しつつも、決して独占的な牙城を確保しているわけでは無い、と考えます。先述の通り,特許、もしくは何らかの法的手段をもって技術を保護しているわけでもないし、IaaS業界は他にも大勢のベンダーがAWSに何ら制限を受ける事無く、多大な投資をもってクラウドコンピューティング事業を展開しています。強いてあげれば、AWSは他社より先にIaaSのコンセプトを実践し、市場に広く受け入れられた、という先行的特権をもっている、という点です。現に、Microsoft Azure, Google Computing Platform等は急激に追いつきつつありますし、市場もマルチクラウド/ハイブリッドクラウド時代の到来を迎えているのは周知の通りです。

Amazon Web Serviceが何であんなに売れたのか?

AWSが早い段階から市場シェアの確保に成功した理由はいくつか考えられます。

一つは、サービス開始時期から低価格でクラウドサービスを提供していた,という事実です。小生も長年IT業界に従事していますが,競合他社が保有していない新規技術・サービスを世に出すときは、通常、高額なプレミアム価格で事業を押し通す事が許容されるのがこの業界のセオリー、と理解しています。顧客からすれば、他に価格交渉の比較先が無いので、成立する理論です。AWSとて、EC2とS3の価格帯を同じクラスのサーバの購入費+維持費+人件費を3年分割した値段に少しマージンを乗せて設定すれば、十分にクラウドのアジャイル性(5分でサーバを立ち上げられる,という強み)だけでそれなりに高マージンなビジネスモデルが成立したはずです。しかし,そうでは無く、当時からすれば、異常に低い価格帯で販売する,という戦略を取った背景には、Amazon自体がもっているe-CommerceのDNAが働いている、という意見が多い様です。低い価格で先行的に市場投入する事により、グローバルでの急激な普及、絶対的な市場シェアを確保し、Amazonの経営方針である、マージンよりフリーキャッシュフロー(シェア拡大による売上げ総額)を重視する戦略がそのまま活かされている、という事です。

もう一つは、常に開発者(Developer)に全面的な主眼を置いた事業モデルを貫いている,という点です。ITを構築/運用するのは企業内の開発者であり、このセグメントにいる人をEmpower(支援)する事が事業の成長に繋がる、という考え方が市場に大きく受け入れられた,という事です。IT企業の従来からのカスタマーである、IT管理者(Operator)にもはや主眼が置かれていない、というのがクラウド市場の今の姿であり、既存のIT企業がクラウドを上手く活用出来ずに苦しむ要因にもなってます。この「開発者主体」のITサービスモデルは、ひいては新規サービスを次から次へと、βであろうと打ち出していく戦略に繋がり、スピード感のあるサービスビジネス、という決定的なイメージをAWSに植え付けています。これはAWS上の巨大な3rdパーティによって構成されるエコシステムにも反映してますし、他社との差別化をさらに自然に作っていく一助にもなってます。新規サービスを開発する資金は、当然の様に、マージンでは無く、フリーキャッシュフロー志向の事業収入から回って来ます。

今は,クラウドの3強の時代へ

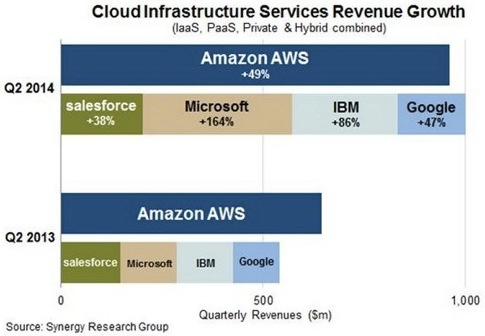

現在は、AWSに加え、Google Computing Platform、そしてMicrosoftが展開するAzure、という3つのクラウドコンピューティングベンダーが3強独走態勢を作りつつある、と言われています。各社とも株式上場している会社故、財務は公開されていますが,クラウド事業だけを抽出した売上げ規模、利益率等は伏せられています。クラウド市場に身を置くものからすれば、この数字に対しては非常に興味がそそられますが,そのようなニーズを受けて、様々な調査会社、投資コンサルタント会社が3社のクラウド事業の売上げ規模を実に興味深い方法で計算し、比較をしています。調査結果はそれぞればらつきがありますが,最近では、Synergy Research Groupという調査会社がレポートを発表し、AWSの市場に対して、Azure, IBM, Google等がまだまだ大きな差を付けられていながらも、後者の成長率が顕著で、2014/2Qに等々、AWS以外の売上げ合計がAWSを超えた、と報告されています。

この3つの会社、共通しているポイントがいくつかあります。

一つは、いずれも巨大なデータセンタリソースをグローバル規模で抱えている,という事と、その成長に託した投資額も$数百〜$数千億ドル規模、と非常に規模が大きい点です。Googleは、2014年2Qの3ヶ月間だけでデータセンタ建設に対して$26.5億ドルの投資を行なってます。

クラウドコンピューティングのトップ3社がこのような投資を続けていく以上、この市場は体力、そして財布の厚さで殆ど勝負が決まる世界である、と言わざるを得ません。

それじゃ、他のクラウドプレイヤーはどうすればいいのか?

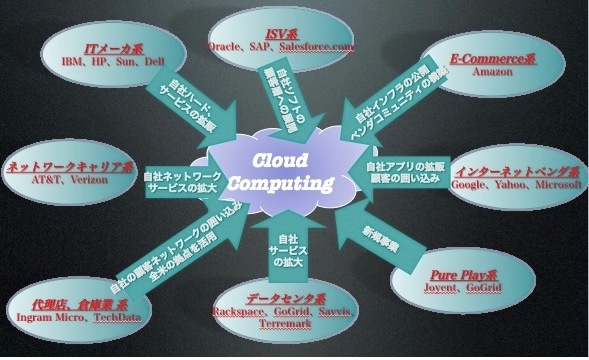

数え方の尺度は人によってまちまちですが,現在、グローバルでクラウドコンピューティング事業者は100程度ある、と言われています。これらの企業は、様々な市場からやって来てます。

それぞれのクラウドプレイヤーは、従来のビジネスを拡張させる事を目的に新規のクラウド事業を位置づけているケースが多い様です。例えば、ネットワークキャリア事業者(北米ではAT&TやVerizon等)であれば、自社のVPN事業、ホスティング事業の拡張としてクラウドサービスを提供し、当然ながら既に運用している顧客のIT資産と新規クラウドを連携させるべく、ハイブリッドクラウドサービスが大きなテーマになるはずです。既存の事業に新規クラウド事業が浸食しては問題ですので、共存出来るビジネスモデルが必須になるからです。

クラウドサービスを主業務とするいわゆるPure Playのベンダー(買収を通してかなり少なくなってます)を除き、殆どのクラウドサービスベンダーは、元来の事業とのバランスの中でIaaSもしくは関連するサービスを提供する形となります。従って、上記の3台クラウドベンダー(AWS, Google, Microsoft)に対しては、ニッチな市場、もしくは特定のVertical市場(産業)に特化したクラウドサービス、それも元の事業と何らかシナジー効果をもたらすものを打ち出す事が唯一の対抗策になる、と考えます。特に、IaaS事業を推進するベンダーにとっては、上記3社と真っ向から対抗しますので、なおさらの事です。

また、3社の台頭を通して、クラウドサービスのコスト競争がさらに厳しくなって来ていますが、これによって市場全体が大きな影響を受けることは自明です。IaaSサービスを提供するパブリッククラウドベンダーは勿論、直接の影響を受けます。Rackspaceが株価低迷等、事業的に大きな転換の時期を迎えているのも、この価格競争に戦略的なビジョンをもって対策出来ていない事が原因、という指摘が多く見受けられます。

しかし、最も影響を受けてしまうのは、プライベートクラウドをソリューション事業としているSIベンダーになる、と予測しています。パブリッククラウドの維持費用が安くなれば、プライベートクラウドにわざわざコストをかけて開発、運用する経済的な価値が失われていくからです。今後SIとしては、プライベートクラウドの提案をするにあたり、お客様が納得出来る投資対効果を説明する施策を捻出する事がだんだんと難しくなってくる事が懸念されます。