フリーランスライターのインボイス対応はこれだけで必要十分

ITに強いビジネスライター森川ミユキです。

インボイス制度自体は別に難しくはないのですが、フリーランスライターが具体的にどういう手続をすればいいのかまとめて書いてある記事がネットで見つけられず苦労しました。

まあ職種だとか売上規模とかでいろいろありますから、まとめる側も大変なのかもしれません。

このたび何とかやり遂げましたので、私と同様の職種や売上の方のために手順をまとめることにしました。

以下の条件に当てはまる方であれば、ここに書いてあることだけやればおそらく十分かと思います。

- フリーランスライター(簡易課税の事業区分で「第5種」の方なら、ライター以外でもおそらく大丈夫と思われますが、自己責任でご判断ください)

- 売上1千万円以下(今まで消費税免税事業者だった方)

とはいえお金があって税理士さんにいろいろお願いしている人ならば、税理士さんに聞くのが一番です。

何でも自分でやって、少しでもお金を節約したい人はぜひ読んでください。やるべきことはたった3つです。

なぜ売上1千万円以下のフリーランスライターにインボイス対応が必要か

手順を説明する前に、そもそもなぜ今まで免税事業者だった売上1千万円以下のフリーランスライターにインボイス対応が必要なのかを説明します。理解されている方は読み飛ばしてください。

免税事業者でも今まで消費税を請求していたと思うのですが、発注元はとにかく請求書さえあれば、業者に払った分の消費税を二重に払わずに済んでいました。しかし今年の10月以降は(経過措置はありますが原則として)適格請求書というものでなければ消費税を二重払いすることになってしまいます。

適格請求書には国から発行される登録番号を記載する必要があり、その登録番号を取得するためには、「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者にならなければなりません。「適格請求書発行事業者の登録申請書」を提出すると、自動的に消費税課税事業者の申請をしたこととなり消費税の支払い義務が生じます。

そこで売上1千万円以下のフリーランスライターには、以下の3つの選択肢があります。

- 適格請求書発行事業者にはならず、消費税を請求しない

- 適格請求書発行事業者にはならず、消費税分の値上げをしてもらう

- 適格請求書発行事業者になって、消費税を請求し、売上に対する消費税を支払う

どれが一番お得とかというと2です(お得と言っても今まで通りですが)。取引先が少なくて、しかも今後も永続的に取引してくれる可能性が高ければ、交渉する余地はあるかもしれません。しかしほとんどの取引先に拒否されると思います。特に上場企業等であれば間違いなく却下されるでしょう。まあでも、全取引先が応じてくれるのであれば、それに越したことはありません。もしそうできるのであれば、以下は読む必要はありません。羨ましいなあ・・・。

通常の選択肢は、1か3でしょう。ではどちらがお得か比較してみましょう。

税抜100万円の売上としましょう(以下源泉徴収はまた別の話なので考えません)。

1では100万円の請求となります。これに対して消費税を払う必要もありませんので、ネットで100万円の収入になります。

3では消費税10%を加えて110万円の売上になります。それに対していろいろな計算の仕方があるのですが、下でお勧めする簡易課税ですと5万円の消費税を支払うことになります。ネットで105万円の収入となります。

ということで、2が無理であれば、3を選ぶのがお得ということになります。お得といっても以前より収入は減るのですが、消費税を請求できないよりマシということです。

ということで、売上1千万円以下のフリーランスライターでも、通常はインボイス対応するほうがお得なのです。

やるべきことは3つだけです

まあここまでは理解されている方が多いと思うのですが、いざインボイス対応をしようとネットで調べても、何をすれば必要十分なのかわかりにくくなっています。

少なくとも私の調べた限りでは、「売上1千万円以下のフリーランスライターがインボイス対応をする際に必要十分な手続き」をまとめた記事を見つけられませんでした。

それもそのはず。インボイス対応の記事をネットに無料に書いてくれているのは、会計システムのベンダーか税理士・会計士事務所です。彼らだってボランティアじゃありません。そのような記事を書く目的は自社に問い合わせしてもらい、最終的には自社製品やサービスを買ってもらうことにあります。

それなのに「売上1千万円以下のフリーランスライター」なんてお金にならない人たちに向けて、わかりやすい手順など書いてどうするんでしょう?

そういうことなので、たくさんの記事を読み、国税庁のわかりにくいサイトも見て、ようやく何をすればいいのかがわかったのでした。

私がやったことは以下の3つだけです。税務署員さんに確認して、これだけでいいとわかったことです。

- 適格請求書発行事業者の登録申請をする

- 消費税簡易課税制度選択届出書を提出する

- 適格請求書の雛形を作る

適格請求書発行事業者の登録申請をする

これは、今年(2023年)の3月末までに済ませてください。

手順はこちらがわかりやすいです。

インボイス制度 適格請求書発行事業者の登録申請書の書き方・記入例・手順を紹介

e-Taxをやられているのであれば、e-Taxから手続きするのが簡単です。質問に回答していけば申請できるようになっています。

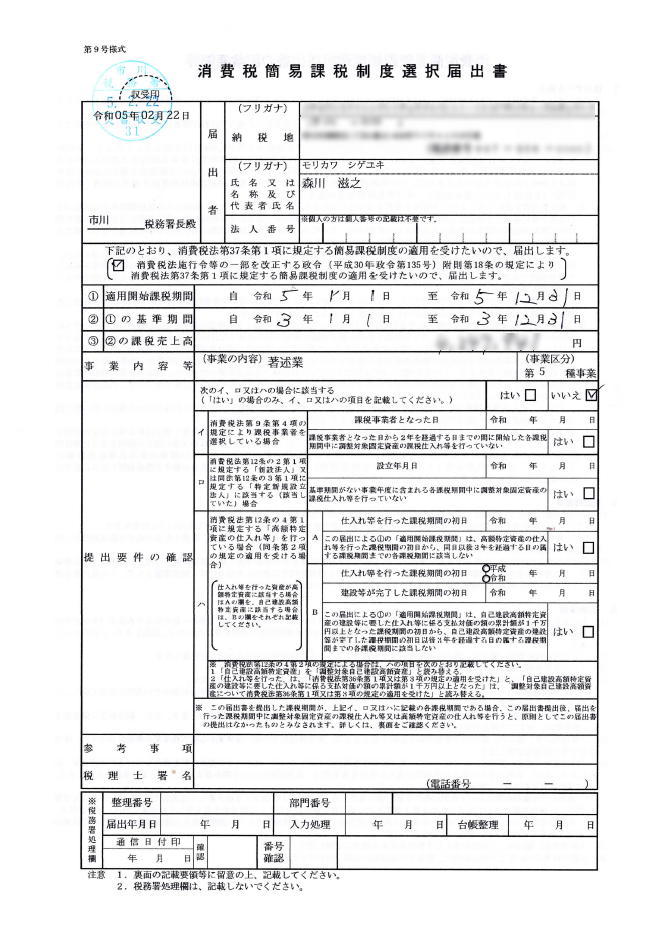

消費税簡易課税制度選択届出書を提出する

消費税の計算方法は本則課税と簡易課税があり、本則課税はかなり面倒です。フリーランスが自分でやる範囲を超えていると思います。

そこでほとんどの課税事業者のフリーランスは簡易課税を選びます。これだと帳簿のつけ方は今までと変える必要はなく、決算処理のタイミングで会計ソフトが支払うべき消費税額を計算してくれます。

フリーランスライターであれば、簡易課税の事業区分で「第5種」となり、売上に係る消費税の50%を消費税として納めることになります(これが前述の計算の根拠です)。

簡易課税制度を選ぶ場合には、消費税簡易課税制度選択届出書を提出しなければなりません。これはe-Taxではできず、PDFをダウンロードして必要事項を記入し、印刷物を税務署に提出または郵送する必要があります。

これが書く欄は少ないのですが、どう書いていいかわかりにくく、私は税務署に行って署員の方に直接教えていただきました。

フリーランスライターの方であれば、チェック欄や日付等はこの通りで大丈夫と思います。固有名詞や住所等は当然ですが、自分に合わせてご記入ください。

「②の課税売上高」は、確定申告書の事業分の所得金額になります。こちらはマイナポータルで過去の履歴が見られるようになっています。

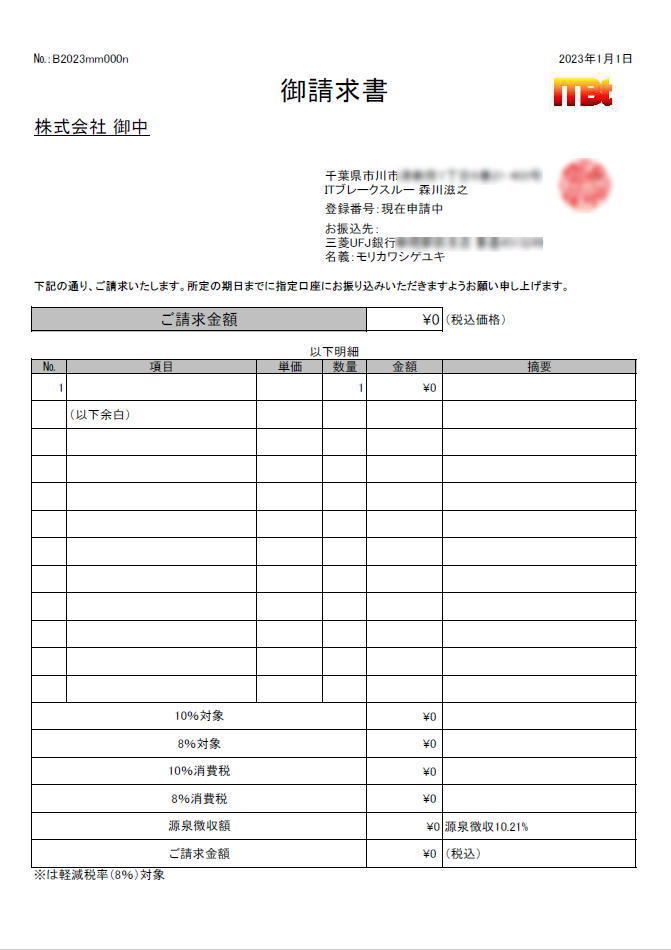

適格請求書の雛形を作る

3月末までに適格請求書発行事業者の登録申請をしても、適格請求書発行事業者になれるのは10月1日からですが、適格請求書の雛形を作っておいて、次に発行する請求書にはその雛形を使うといいでしょう。適格請求書発行事業者登録申請をしていることを示すためにも有効です。

適格請求書の記載事項はこちらにわかりやすく書いてくれています。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-09.pdf

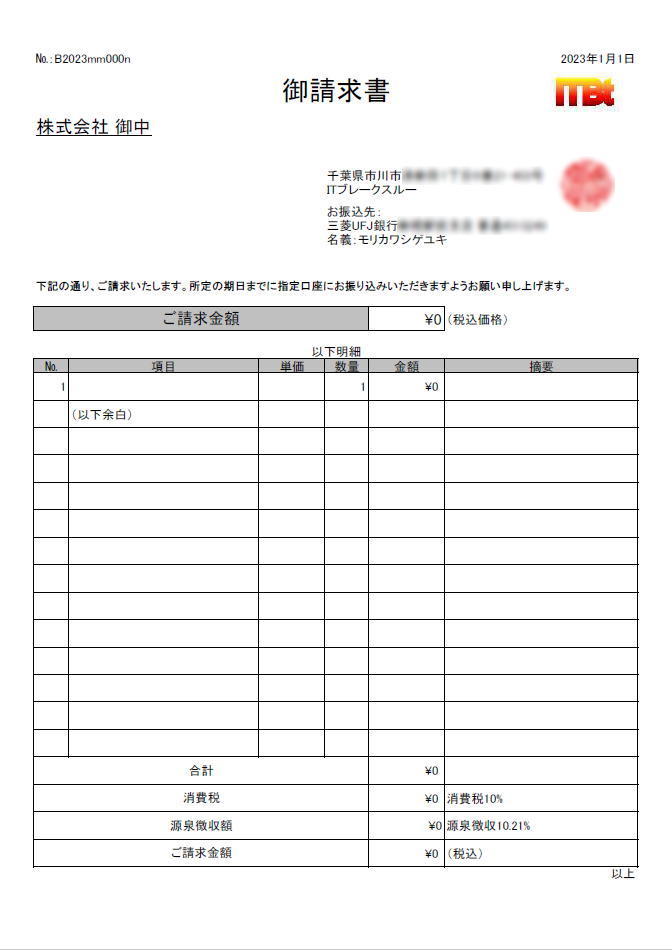

私が今まで使っていた請求書の雛形(ビフォー)と新たに作った適格請求書(アフター)を載せておきます。

▼ビフォー

▼アフター

ビフォーとアフターを比較すれば、今の請求書にどんな項目を付け加えたらいいかがわかると思います。

以上です。お役に立てば幸いです!

※おそらくですが、この程度のことでも、知り合いの税理士さんに教えてもらうとしたら1万円ぐらいは取られる(というかお支払いするべき)と思います。今は確定申告でみなさんお忙しいでしょうから、2万円ぐらい請求されるかもしれません。あくまで森川の推測ですが。

最新のIT動向やITのビジネスへの応用について、経営者などビジネスパーソンに分かりやすく伝えることができるライターです。経営レベルでのIT活用について書ける数少ないライターの一人とお客様から評価されています。

最近注力しているテーマは、下記の通りです。

- データ活用(データドリブン、DX等)

※JDLA Deep Learning for GENERAL 2019#2取得しました - マーケティング全般(ブランディング含む)

特にデジタルマーケティングに関しては、新旧のマーケティング理論はもちろん、周辺ビジネス理論(デザイン思考、ジョブ理論等)やIT導入・運用方法論(プロトタイピング、アジャイル開発、DevOps等)を含めた深いコミュニケーションが可能です。

クラウド、データ活用基盤などITインフラ関連も得意としています。

▼お仕事のお問い合わせはこちらへ