その事業の採算性を計算する

弊社では仕事柄お客様のためにWEBサービスの企画などを考える機会が多いのですが、結構面白いサービスを思いつける社員でも、それが事業として採算を取れるかどうかの計算になるとまったく苦手だったりします。

企画書には、損益分岐点は『年間売上450万円』などと堂々と書いてありますが、

『へえ。で、これどうやって計算したの?』

と聞くと、極めて我流の計算方法だったりして、『ふうん、じゃあ、単価を10%上げたらどうなるの?』と聞くと、もう本人も訳が分からなくなってしまいます。

それで私が一から教えることになるのですが、だいたい何度言ってもすぐ忘れてしまうようなので、一度まとめておきます。社外の方もご参考までに。

ちなみに私は非公認会計士ですので、このあたりのうんちくは自己責任にて信じていただいて構いません。(いや、はずかしながら会計士の試験勉強を4年くらいやってますので、大丈夫ですよ^^)

確かに事業の採算を考える上で、『損益分岐点』の算出は非常に重要です。

損益分岐点とは、それ以上売れば黒字になる、それ以下だと赤字である、という分岐点です。

これが年間売上500万なのか、1500万なのかによって、その事業がどれくらい険しい道なのかを知ることができ、広告であったり効率化であったり原価の見直しであったりのアクションを検討できますので、事業のスタート時には必要不可欠の検討要素です。

ということで、今回、具体的な仮想事例を元に、損益分岐点の計算をしてみましょう。

モデルケース:自宅でカレーを作り、住宅街に持っていって、

『あっ、大岡越前見てる場合じゃなかった!もうこんな時間(゚Д゚||;)今日の夕飯何にしよう!?』

というお茶目でグウタラな主婦にまとまった量のカレーを売りつける事業

このケースを検討します。

損益分岐点分析で最も重要なのは、一言です。

『総費用線を出来る限り現実に近く、正確に書く』

これにつきます。

言葉で言ってもなかなかピンと来ないと思うので、図で表します。

このオレンジ線です。

このオレンジの線を書くのですよー。

先にこのイメージをアタマに描いて置いてください。この線を書くことが損益分岐点分析そのものと言っても過言ではありません。

しつこいようですが、こう何度も言っておかないと、多くの方がすぐ我流の方法で計算しだします。

総費用線とは、その名の通り、すべての費用の線なのですが、この書き方には定石があります。

汎用性を求めれば求めるほど抽象的になり、実務では扱いにくくなってしまいますが、『事業の採算性を検討し、スタートするかどうか決める』という目的であれば、以下のように計算します。

この方法だけ覚えておけば、WEBサービスでも人材派遣でも、どんな業種でも大抵応用できます。

まず、

- すべての計算は1ヶ月単位で行う

これはルールです。

次に

- 仮の販売単価を決定する

後のチューニングで動かすかも知れませんが、まずここをFIXしないと人知を超えた計算になります。

[販売価格]:1,000円(10皿分)

とします。

そして、次が

- 具体的に費用を算出する

なのですが、その1,000円のカレー(10皿分)を1パック売るためにかかる費用(売らなければかからない費用)と、売れようが売れまいが固定でかかってくる費用は性格が異なるのできっちり分けて考えます。前者を変動費、後者を固定費と呼びます。

[変動費]

肉:100円

ニンジン:30円

タマネギ:40円

カレールー:25円

光熱費:5円

容器代:80円

------------------------

合計:280円

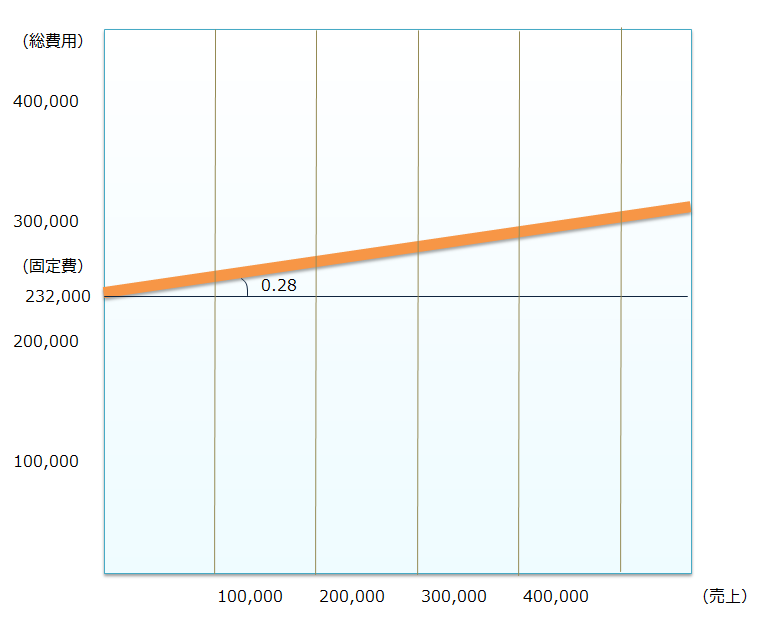

[固定費]

調理人の給与:200,000円

販売用車両の減価償却費:25,000円

ガソリン代:7,000円

------------------------

合計:232,000円

減価償却費は、税法とか関係ありません。投資額を耐用年数で割って月額に直せばよいです。ここでは改装費込みで150万の車を5年間乗るつもりで計算しています(1,500,000/5/12=25,000)。

パソコンや調理器具などの初期投資も、この減価償却費と同様、その額を耐用年数で割って乗せます。耐用年数がない初期投資費用は、5年くらいで均等割してしまいます。

さて、次です。

- 変動比率を計算する

変動比率とは、変動費が売上に占める割合です。

280/1,000=0.28

[変動比率]0.28

ここまでくれば、総費用線の作図ができます。

こうです。

はい、これで損益分岐点の計算は出来たも同然です。実際は、売上に応じて段階的にアップする固定費や逓増・逓減する変動費があるので、ここまでが大変なのです。

次に

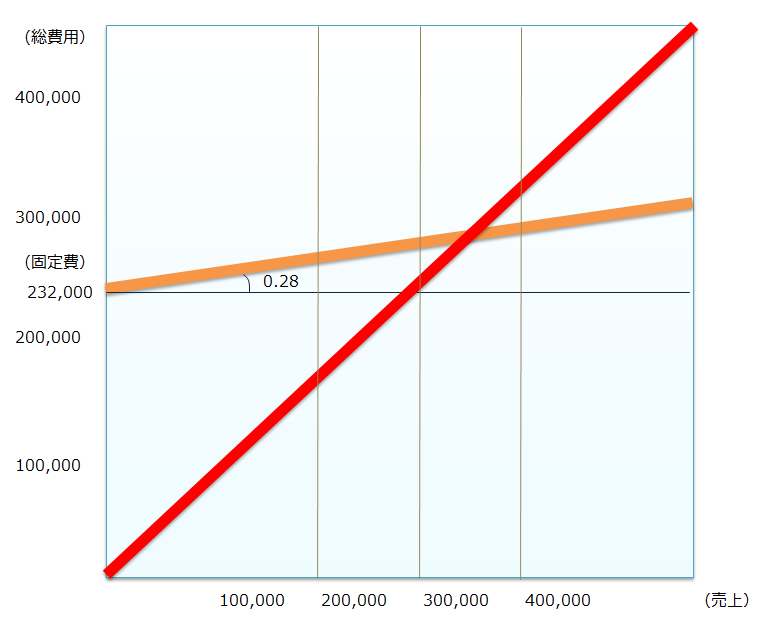

- 傾き1の線を加える

この直線上は、売上と費用が均衡していることを表していますが、そんなことは考えなくてもいいです。

この接点の横軸座標を導き出せばよいのです。中学校の数学が苦手な人はこれでだいたい35万くらい、と目分量で判断してもあながち間違っていません。が、企画書に書くのであれば、ちゃんと計算しないと信憑性がないですね。

ということで、

- 連立方程式を立てて解く

y = x

y = 0.28x + 232,000

x = 0.28x + 232,000

0.72x = 232,000

x = 322,222

答え:322,222円

つまり、1ヶ月に322,223円以上売ることができれば、給料も出ますし、貯金ができていく、というお話です。

うーん、1ヶ月322パック売れなければいけいないとなると、20日営業で1日約16パックですね。まあ、、なかなか。

Twitterなどで出没地点をアナウンスしながら移動する、フォロワーは割引してあげるなど、売り方の工夫は必要でしょうね。

実際の事例では、これよりもっと複雑ですが、要は総費用線を書いて、傾き1の直線との交点を求める、というだけです。

アイディア大好きのみなさん。この基本を押さえて、そのサービスがどれくらい儲かるのか、いろいろ遊んでみてはいかがでしょうか?