DeNA関連キュレーションサイト非公開化による影響試算と今後

本日、DeNAより守安社長名で以下のようなリリースが出た。

詳しくはリリースを読んでもらえればと思うが、一部を引用すると、

これらのご批判を真摯に受け止め、改めて弊社の運用の実態がどういうものであったかを調査しました。その結果、共通する運営体制・方針の9つのメディア(WELQ、iemo、Find Travel、cuta、UpIn、CAFY、JOOY、GOIN、PUUL)に関して、マニュアルやライターの方々への指示などにおいて、他サイトからの文言の転用を推奨していると捉えられかねない点がございました。この点について、私自身、モラルに反していないという考えを持つことができませんでした。

このまま記事を提供し続けることは許されないと判断し、本日18時に、9メディアの記事を全て非公開化することを決定致しました。

ネット業界、ネット広告業界に身を置くものとして、これは衝撃的な判断だ。

今回の決断により、どれくらいの減収インパクトがDeNAにあったのかちょっと試算してみた。

データソースはSimilarWebで、サンプルの偏りがあるため正確な数字ではもちろんないことをご承知おきください。

(私の運用しているサイトで見ても、3-4倍くらいの差異があるがトレンドは大体あっている)

まず、今、主流の運用型広告(プログラマティック広告)では媒体側(SupplySide)はインベントリ(在庫)をeCPM(1,000impsあたりの売価)で販売し、広告主側、若しくはDSPやNW、トレードデスク等側(DemandSide)はCPC(Clickあたりの買値)で買うのが一般的だ。もちろんCPA(アクションあたりのコスト)や様々な取引方法はあるが、一般的に訪問者数が多ければ多いほど収益性は良くなる。

キュレーションサイトの特徴として、検索エンジンやSNS、スマニューやNewsPicksなどのコンテンツアグリゲーションアプリ等からの流入が多く、サイトそのものをご指名でくるユーザーは各サイトのオウンドアプリ以外はあまりない。

なので、一人当たり、セッション当たりのPV数は比較的少なく、ブラウザ(アプリ)のバックボタンで戻るか、関連レコメンドコンテンツに行くか、広告に行くかみたいなユーザーの行動になるため、広告のCTRは逆に比較的高くなり、CPCでクライアントに売っているDSP、ネットワークとしては、高いCPMを払っても押さえたい媒体になるし、最近流行りのネイティブ広告(インフィード広告)やサイトコンテキストを分断しがちな、インターステーシャル広告や動画広告等のリッチフォーマットの広告枠も置きやすい。

なので、コンテンツをライターにお金を払って作っても、長期的なSEO流入等を考えればお釣りが来るのだ。

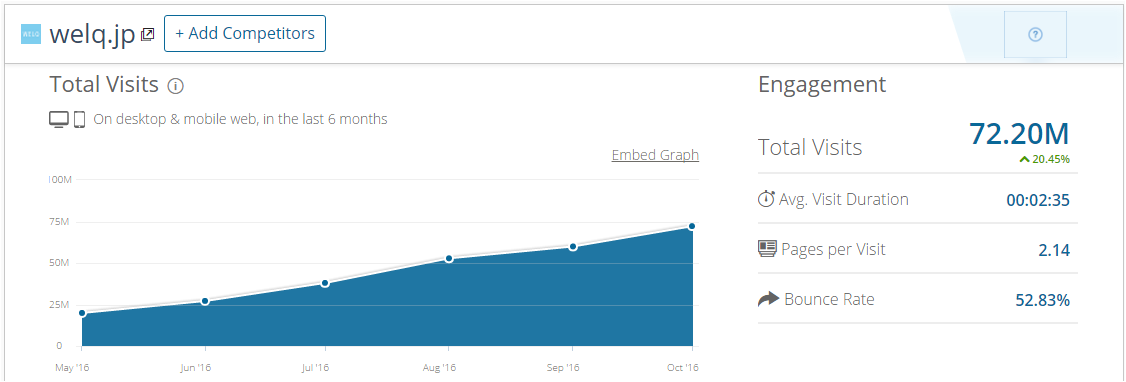

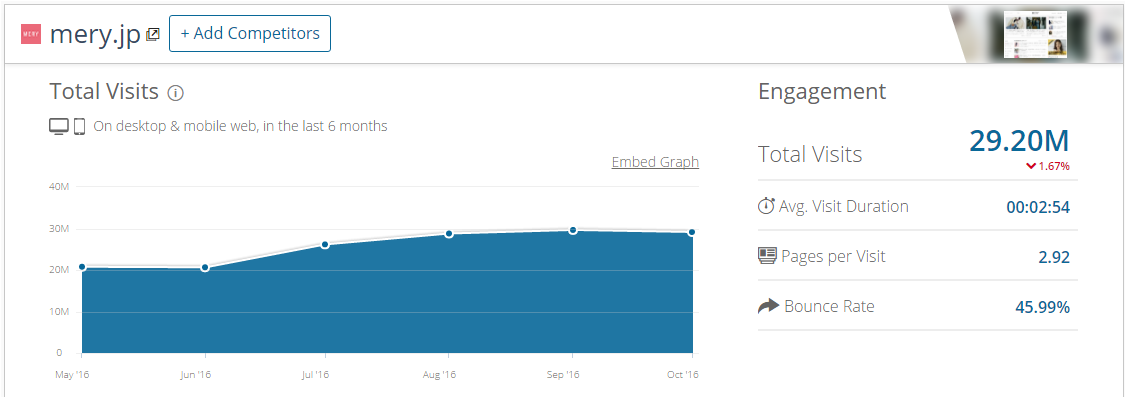

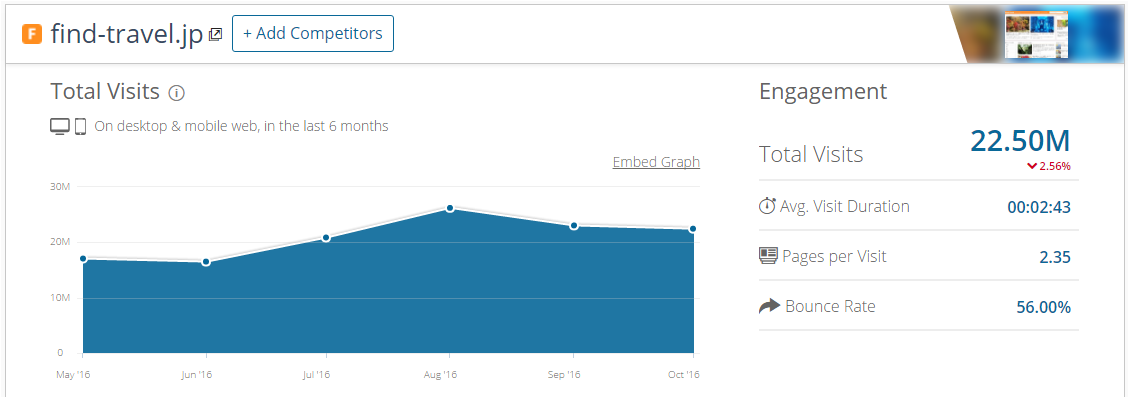

以上が、私が考える運用型広告の特性だが、さて前述のSimilarWebで今回、コンテンツが一時非公開になったDeNAパレット関連の9サイトの数字(+今回対象外のMery)を見てみよう。

まとめるとこんな感じだ。

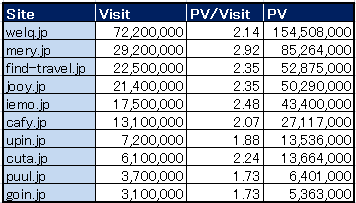

▼SimilarWebによるDeNAパレット関連サイトVisitとPV数(PV/VisitとVisitを乗算した数値)

※2016/10の月間データ

訪問数は9サイトでSimilarWeb推計で月間約1億9,600万Visit、同じくPV数は約4億5200万PV。

全サイトで2.31PV/訪問ということになる。

今回公開取り消しを免れたMeryはある程度ちゃんと作りこんであるだけあって、平均訪問時PVが高いですね。

まず、先に述べたように、訪問数(セッション数とも言う)が収益に最も影響してくるので、仮にセッション当たりの売上を2円とする。

セッションあたりのPVが2.31なので、PVあたりの売上は0.87円、1ページ5枠程度広告枠があるとして平均eCPM(広告枠千回表示当たりの売上)は174円なので、ちょっと高く試算しているような気もするが、そこは業界関係者の方の突っ込みをいただきたい。

上記、前提で計算すると10月1か月間の運用型広告だけの月間売上は3億9,200万円と約4億円弱。SimilarWebの数値と実際の数値の差が読めないので正確性には大きく欠けるが、運用型広告だけで年間48億円くらいだろうか。それにタイアップや他のアフィリエイトの売上も入れると、iemoとMeryへの投資額約50億円やコンテンツを作る(買う)ための費用や運用固定費等はすぐに賄えて黒字化できるだろう。

これは現状の数字を基にしたものだが、各サイトの伸びを見てみるとWELQを筆頭に目覚ましいものがあったので、将来的にDeNAのゲーム事業の頭打ちを補う成長事業になるだろうという目算で、リスクコントロールが甘くなったとしてもそれは仕方がないことだろう。

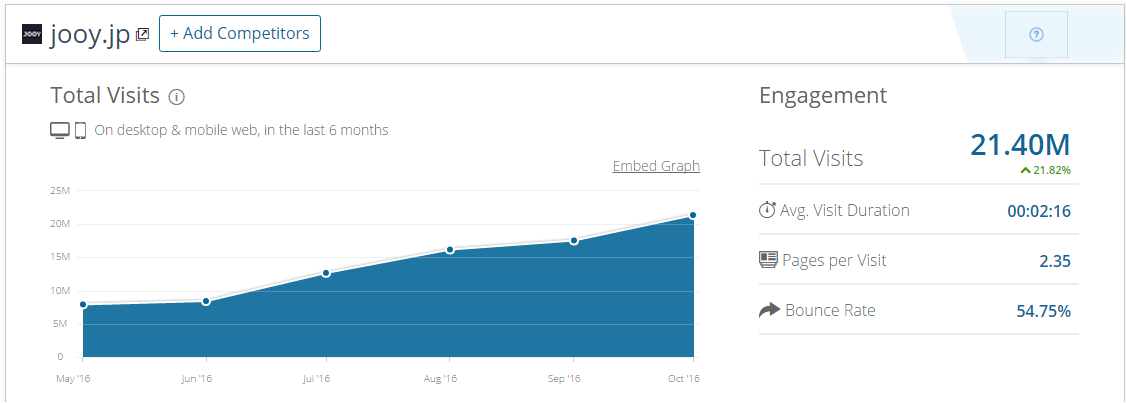

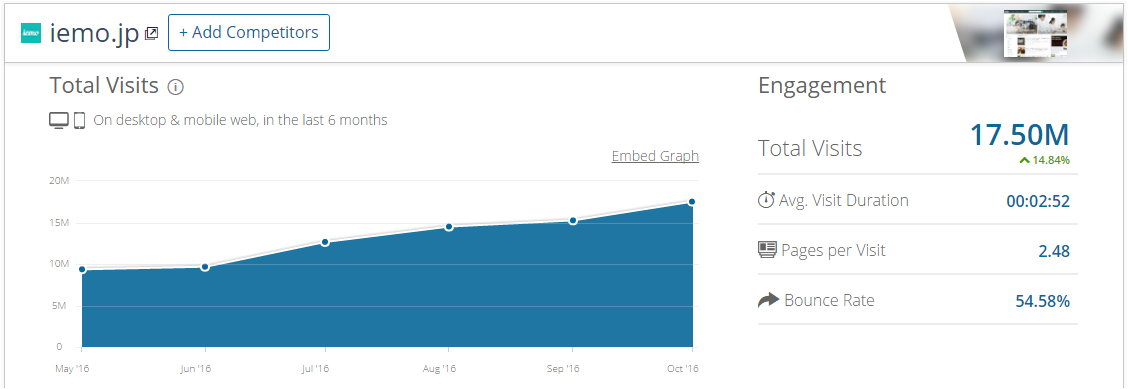

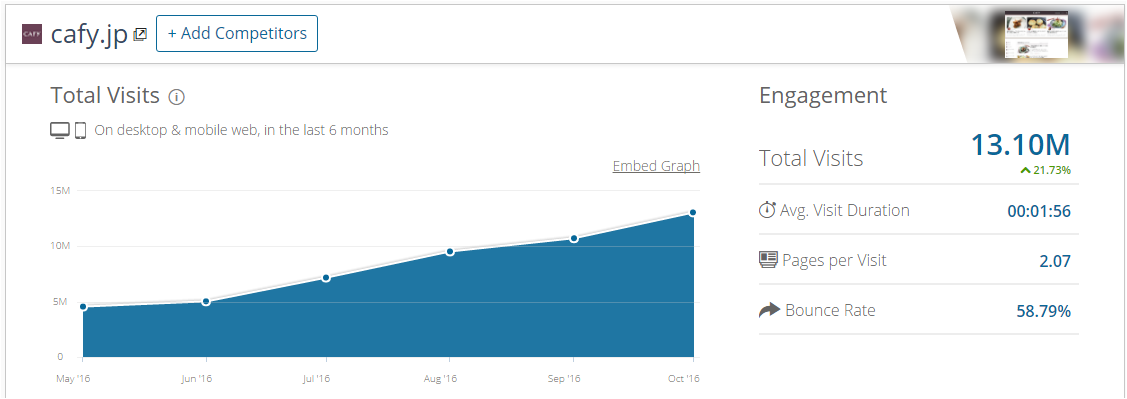

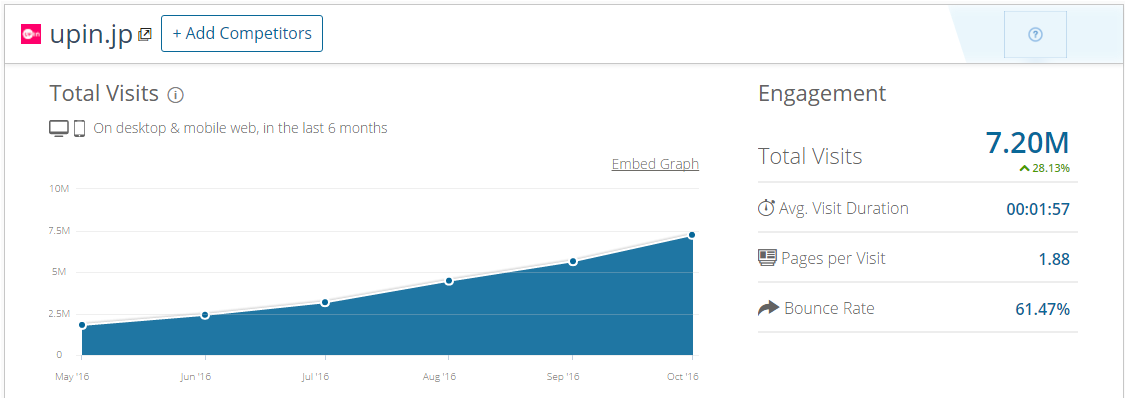

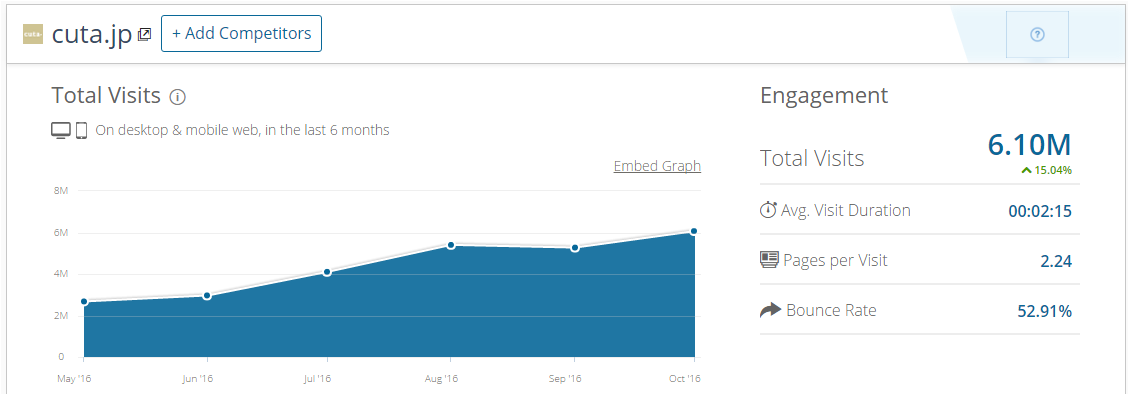

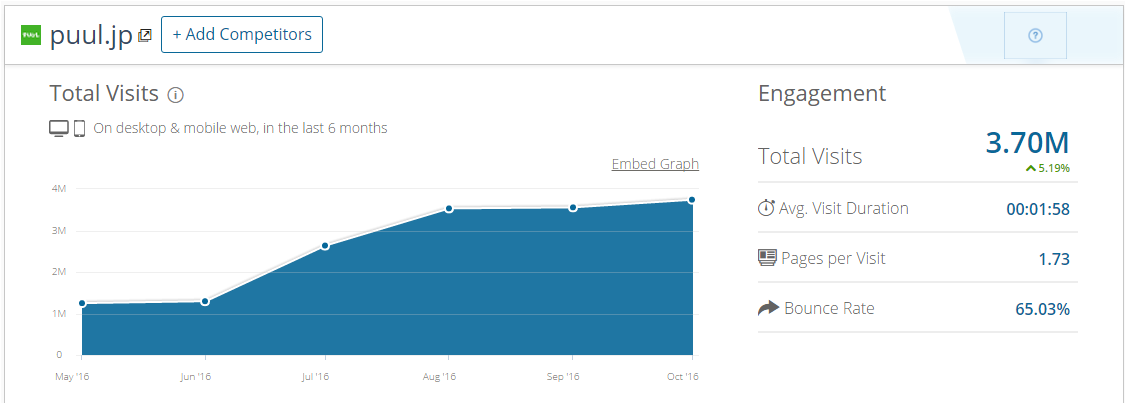

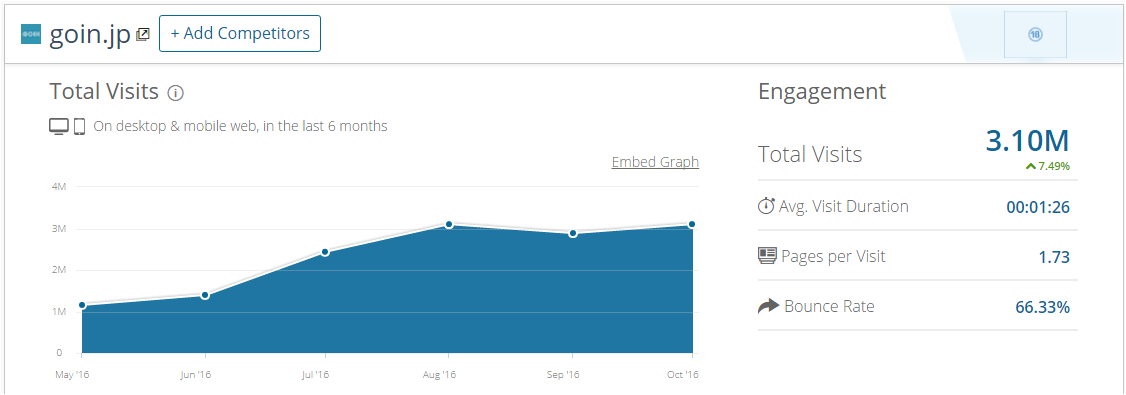

▼参考:各サイトの推移(出典:SimilarWeb)

しかし、これだけの在庫が一気にネットワーク広告の市場から減るとなんらかの影響はあるのではないだろうか。

また、SEOでも検索1ページ目では、順位が一つあがるだけで流入数は大きく変化するので、WELQ、Mery等に順位を落とされていた他のメディアへのプラスの影響も少なからずあることだろう。

今後、ライターの絞り込みや還元サービス(Naverまとめのような)による品質(=ライターモチベーション)向上、コンテンツ監修の強化、他のメディアからのコンテンツアグリゲーション(≠キュレーションという名のリライト・パクリ)、専門家の抱え込み等で体制を整えてネットワーク広告市場に再出場するとは思うが、どうしても利益率は下がってしまい、以前の目論見が崩れることは間違いない。

とはいえ、短期間でこれだけのメディアを作り上げ成長させる優秀な人員を抱えているのだから、実業と呼べるような事業を立ち上げ、その事業をグロースさせるためのネットマーケティングをこれまで培ったノウハウでやっていくというプランもあるのではないかと個人的には考えている。

今日は長くなったのでここまでとするが、時間があれば上記の概算値をDeNAのIR公開情報等から検証してみたい。

=========

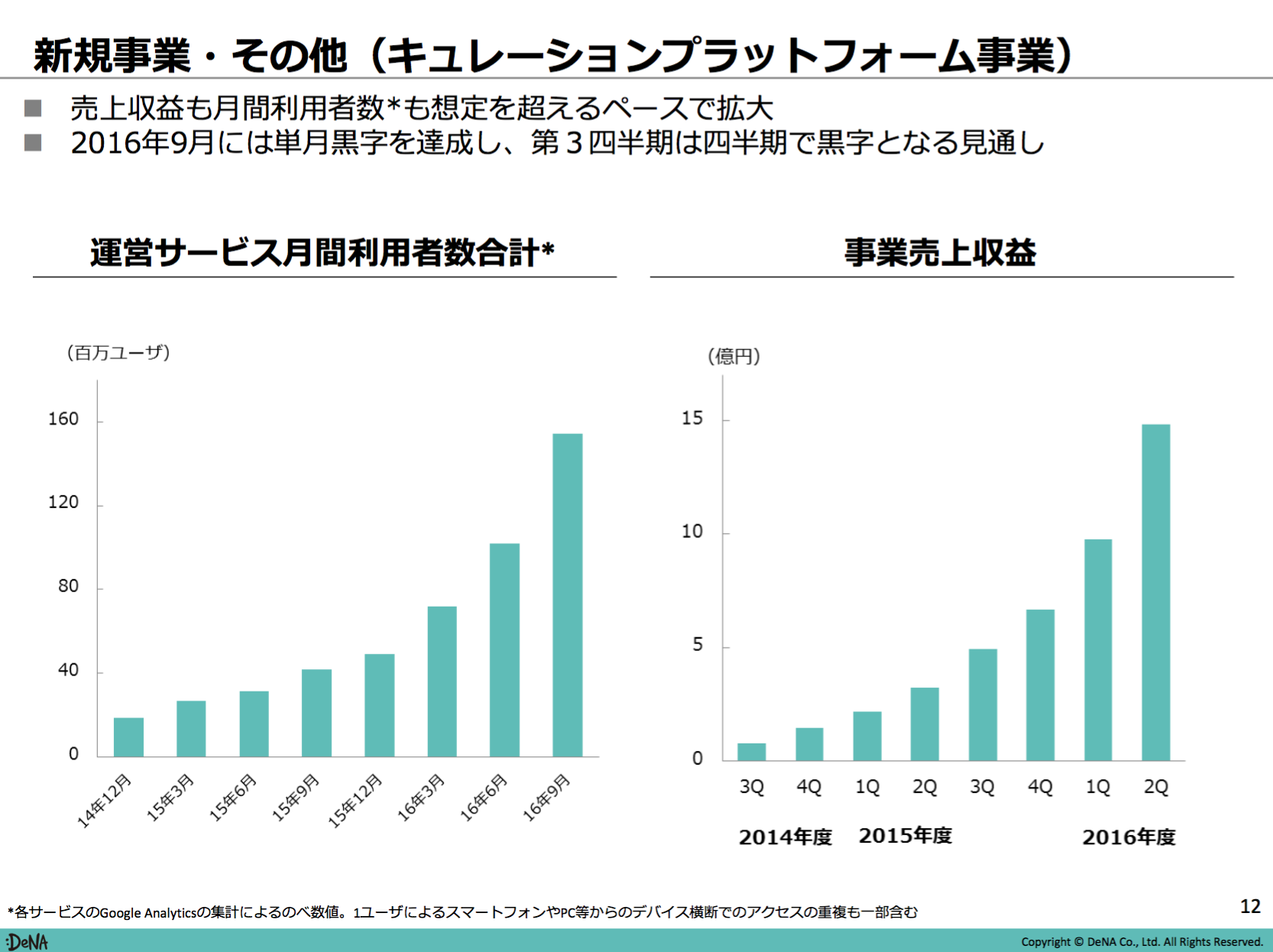

2016.12.02 02:00追記

普通に2016-2Qの決算説明資料に数字が書いてありましたね(>_<)

Google Analyticsでのユーザー数がSimilarWebの数値よりも少ないのが意外だったけど、

だいたい当たらずとも遠からずな数字ですね。

想定を超えるペースで拡大ってところが泣かせます。

※エクセルにコピペできるSimilarWeb数値元データはこちら

| Site | Visit | PV/Visit | PV |

| welq.jp | 72,200,000 | 2.14 | 154,508,000 |

| mery.jp | 29,200,000 | 2.92 | 85,264,000 |

| find-travel.jp | 22,500,000 | 2.35 | 52,875,000 |

| jooy.jp | 21,400,000 | 2.35 | 50,290,000 |

| iemo.jp | 17,500,000 | 2.48 | 43,400,000 |

| cafy.jp | 13,100,000 | 2.07 | 27,117,000 |

| upin.jp | 7,200,000 | 1.88 | 13,536,000 |

| cuta.jp | 6,100,000 | 2.24 | 13,664,000 |

| puul.jp | 3,700,000 | 1.73 | 6,401,000 |

| goin.jp | 3,100,000 | 1.73 | 5,363,000 |